政策利率的调整非常明显且力度大; 二是政策支持力度大

发布时间:2021-11-23 作者:admin 来源:网络整理 浏览:

导读:年后96%个股上涨3000点关口A股毕竟会怎么走?...

经过一段工夫的强劲反弹后,股票配资,当前上证指数离3000点大关仅一步之遥,a股市场接下来毕竟会如何走?是上涨是刚初步?还是已进入尾声?差异的机构之间不合似乎不小。

广发证券(000776)戴康、俞一奇等人的最新计谋不雅观点认为,A股本轮熊市的底部已经筑就,投资思路应该从熊市左侧思维“用确定性防守,逢反弹卖出”,转为熊牛反转的右侧思维,即“逢调整买入,买发展性进攻”,当前处于熊牛切换初期。

不过,中信证券(600030)秦培景等人的最新计谋不雅观点却认为,A股趋势性反弹已濒临尾声,大约市场将从爆发期进入安静期。

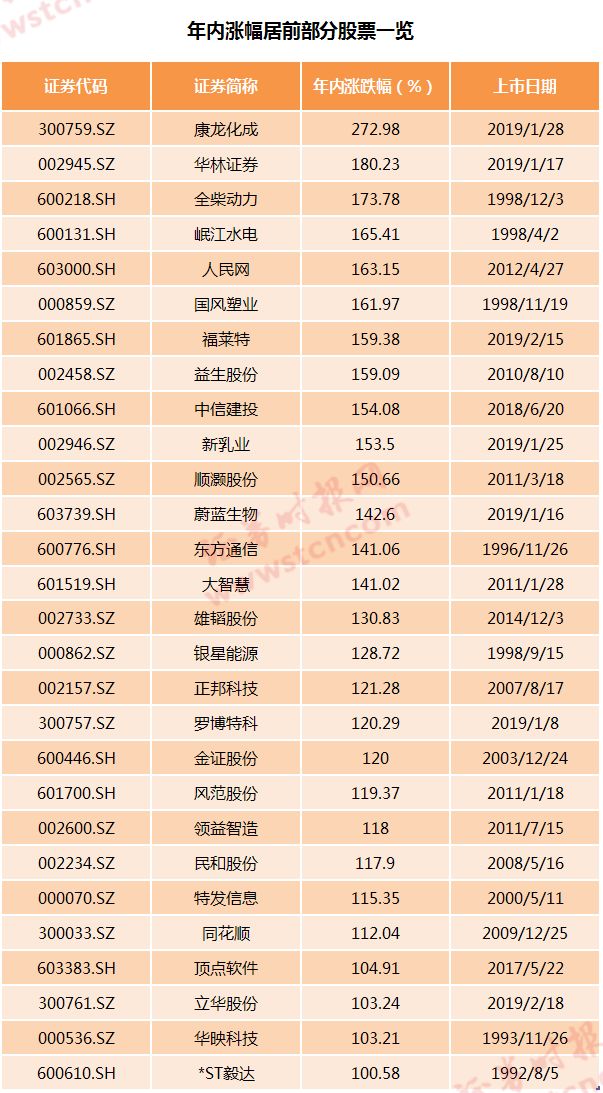

年内约96%的个股实现普涨,沪指已临3000点大关

经过2月份的普涨行情后,沪指目前兵临3000点,而个股的涨势更是惊人,A股已处于一片牛市气氛之中。

从个股表示上看,今天股市行情网数据显示,年内股价呈现上涨的个股数量高达3444只,上涨个股占比高达95.93%。

此外,数据显示,年内涨幅凌驾20%的个股数量高达1496只,而涨幅凌驾30%的个股数量也高达661只。

上述数据意味着,2019年以来的行情是普涨行情。

为数不少的股票涨幅惊人。数据显示,年内股价翻倍的个股数量多达28只。

从成交量上看,两市单日成交金额已初步迈上万亿元大关,即即是近几个交易日有所萎缩,但仍维持在近年来较高程度。

A股应该如何走?机构不雅观点不合可不小

上证指数冲破3000点这一整数关口似乎指日可待。不过,在此之际,A股能否会有进一步的大行情,差异的机构之间呈现了不小的不合。

广发证券(000776)戴康、俞一奇等人的最新计谋不雅观点认为,判断由广谱利率下行、风险偏好提升、盈利预期改善带来的“火” 估值扩张 足够盖过“冰” 盈利下滑 ,A股本轮熊市的底部已经筑就,投资思路应该从熊市左侧思维“用确定性防守,逢反弹卖出”,转为熊牛反转的右侧思维,即“逢调整买入,买发展性进攻”,当前处于熊牛切换初期。

广发证券(000776)的上述计谋不雅观点认为,通常影响估值程度的主要有三个因素:一是广谱利率,一般贷款加权均匀利率在2018年四季度相较前期回落;二是风险偏好,年初以来中美贸易会谈获得停顿,别的,近期一系列的政策信号进一步提振了成本市场自信心;三是盈利预期边际改善,1月社融数据超预期有助于企业盈利预期边际改善。

广发证券(000776)认为,多项典范指标已经合乎历史底部的市场特征。该机构认为,当前核心逻辑未毁坏,核心矛盾未转移,维持1月6日以来连续看多的不雅观点不乱,后期中美贸易筹议停顿、监管层对间断涨停股和配资的态度与实际门径,以及海外市场调整可能给投资者带来加仓时机。尤其看好2018年年报“暴雷”后将确认盈利增速向上拐点且政策连续撑持的“双逆周期”发展板块——电子 半导体、出产电子 、军工、计算机 软件 ,以及受益于金融供给侧厘革战略地位回升的非银金融。

与广发证券(000776)较为乐不雅观的不雅观点不太雷同的是,中信证券(600030)秦培景等人的最新计谋不雅观点认为,最好的期货配资网,A股趋势性反弹已濒临尾声,大约市场将从爆发期进入安静期。

中信证券(600030)上述计谋不雅观点认为,政策预期趋于理性,业绩周期确认向下,放量快涨后的资金博弈下,行情趋于分化。大约3月上证综指在2800 ~3200点区间震荡,业绩是最重要的主线,建议存眷恒久逻辑明晰,景气向好的绩优标的。

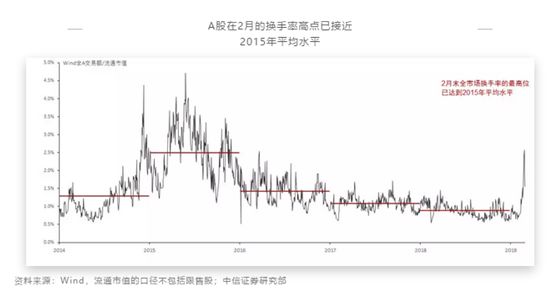

中信证券(600030)认为,2月A股成交量快捷放大并一度破万亿,资金流入主要奉献可能来自游资和散户,且杠杆作用有限:这局部资金看短做短,博弈性较强。

从换手率方面,中信证券(600030)指出,2月A股日换手率的峰值2.5%,已到达2015年均匀程度,无资金杠杆的话难以再上台阶。而沪深300的预期P/E也已上升至历史均值。放量反弹加速了资金耗费,市场分化中,看短做短的资金获利了结的动机增强,反弹动能趋于衰减。

中信证券(600030)认为,普涨反弹掩盖了构造性问题。例如“业绩爆雷”指数累计涨幅25.3%,比同期上证综指涨幅高10个百分点;而A股破净公司占比也从12.3%快捷回落至5.5%:大约脱离根本面的炒作难以为继。该机构认为,市场存眷将重归根本面。宏不雅观上,制造业PMI预示开年经济下行的压力仍待确认;微不雅观上,财报披露渐入顶峰,而2018年四季度和2019年一季度的A股盈利同比增速大约仍然处于下行通道。

华创证券王君等人的最新计谋不雅观点认为,从当前阶段展望3月市场,认为总量的逻辑还在惯性延续,但市场风险收益比在回落,颠簸也会加大;另一方面,当前市场应该愈加注重格调和构造,或从以金融为代表的总量时机转向科技发展的构造时机。

之所以作出上述判断,华创证券认为主要逻辑有如下四个方面:

一是A股历史上,格调切换与经济周期的定位高度相关。3-4年的盈利周期,衰退后期与复苏早期,中小市值的发展相对收益鲜亮。暗地里的逻辑是在经济周期复苏阶段,周期性发展的业绩弹性更大,股价表示更好;

二是2014-2015年创业板发展泡沫后,经过了三年的估值消化,发展格调的风险收益比有了较大的提升。经验了前期商誉减持和年报“爆雷”,发展格调具备了较高的安详边际;

三是科创板推出剑在弦上,参照沪港通、创业板,增量市场联通后估值或同向向上收敛;

四是MSCI扩容至20%,阶段性尘土落定。从外资增量资金规划看,中盘发展龙头将是下一阶段的重点。

基于以上的判断,华创证券认为,格调切换经济周期、资金、制度等多种逻辑的叠加,2019年粗略率是市场格调平衡的元年,并且不排除大规模格调变革的可能性。

方正证券(601901)的最新月度计谋则认为,3月份市场或呈现良性调整,但未到战略撤退时。该机构认为,经济方面,出口和房地产的打击仍不明确;活动性角度 来看,筹备金率仍有下调空间但是降息预期可能过高;政策角度重点存眷金供给侧厘革以及科创板的注册制厘革。

方正证券(601901)比照了1999年~2001年、 2008年~2009年 以及2014年~2015年三轮行情,其认为行情性质的转变且连续必需具备两个条件:

一是活动性在量或者价方面呈现宏大的拐点,1998年~1999年间断4次降息,2008年~2009 年间断5 次降息,2014年~2015 年间断6 次降 息,政策利率的调整十分鲜亮且力度大;

二是政策撑持力度大,1999 年国六条,2008 年底的国九条以及 2014 年的新国九条。目前仍界定为估值修复行情,能否转化为牛市必要不雅察看,核心在于政策利率遭到掣肘,目前活动性层面不会呈现宏大的拐点,51配资网,政策利率处于历史低位且目前不 具备连续降息的根底。

- 热门文章排行