这样货币主义性质的汇率政策选择

发布时间:2021-12-11 作者:admin 来源:网络整理 浏览:

导读:人民币汇率的根本实践和政策问题...

一 人民币汇率颠簸态势与国际经济周期分化

以完善汇率造成机制名义停止的2005年、2014年和2015年三次人民币汇率制度厘革,重复颁布颁发参考一篮子货币而不是盯住单一美圆的汇率平衡基准以及双边颠簸而不是单向升值的汇率浮动标的目的。不过,51配资网,从2005年启动汇率制度厘革到2013年,人民币汇率根本保持参考美圆而单向升值的恒久趋势。次贷危机发生后,人民币汇率继续参考美圆而单向升值,仅升值幅度随国际社会压力减弱或者加强、国际贸易顺差扩充或者收缩而有所调整。

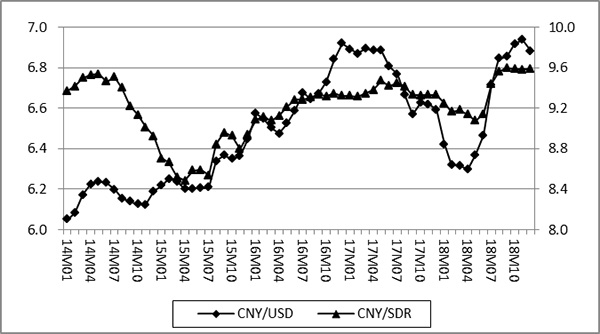

2014年到2018年年间的人民币月均匀汇率如图一所示。2014年扩充人民币与美圆汇率的交易价浮动幅度后,人民币汇率呈现显著的双边颠簸,而2015年厘革人民币与美圆汇率的中间价报价制度后,人民币汇率在2015-2016年间出现大幅度的单向贬值。人民币汇率过度贬值后有所回调而在2017年适度升值,从2018年初起继续大幅度单向贬值而且造成继续贬值的遍及市场预期,直至2018年未初步逆转升值。

图一 人民币与美圆和SDR月均匀汇率

人民币尚未在国际出入成本项目上完全可兑换,人民币汇率依然由市场供求情况与汇率政策选择独特决定。次贷危机以来,中国经济加速外部再均衡调整,净出口与黎民收入的比拟照重下降,国际成本活动而不是国际出入的贸易项目初步主导即期和远期外汇市场供求。从国际利率和汇率套利的自然动机出发,投机性国际成本和非投机国际成本一定反馈经济复苏相位和经济增长前景的国际差别,最终导致2014年以来人民币汇率的激烈颠簸、大幅度贬值和看空预期。第二次和第三次汇率制度厘革,只是愈加敏感地反映和自由地释放人民币汇率的市场调整压力,并非其间人民币汇率贬值的基本动因。

中国经济景气在2009年波谷后在2010年和2011年恢复性高速增长,随后因刺激政策的提早退出而二次触底。2012年至2013年期间,中国经济开展从高速增长向中速增长转变的新常态认识初步造成,但相对于国际零利率的较高国内利率程度,以及中国经济复苏处于快车道而美国经济复苏处于慢车道的遍及形势判断,依然撑持人民币汇率的升值趋势。从2014年起,中国经济开展向中速增长转变的新常态认识被逐渐蒙受,期货配资网,美国经济复苏稳健提高而中国经济复苏日益停滞,2014年因此成为从升值到贬值的人民币汇率转折时刻。随着美国量化宽松 QE 货币政策退出,中国经济复苏与美国经济复苏的快车道与慢车道角色完全转换,人民币汇率进入自1994年实行有打点浮动汇率制度以来的初度贬值周期。

二 人民币实际汇率的恒久升值机制

在传统购置力平价 PPP 实践的消费率效应根底上,动态PPP实践模型化实际汇率对传统PPP实践程度的系统偏离及其动态演化特征。动态PPP实践定性预测,由于开展中国家相当于兴隆国家较为低下的市场化水平、开放化水平、贸易部门供给效率以及与国际市场交融水平,实际汇率相对传统PPP实践程度恒久低估;同时,在经济开展过程中,随着其开放化水平、贸易部门供给效率以及与国际市场交融水平的逐步进步,实际汇率连续升值而趋向传统PPP实践程度,其市场化水平的逐步进步却可能导致实际汇率的连续贬值。

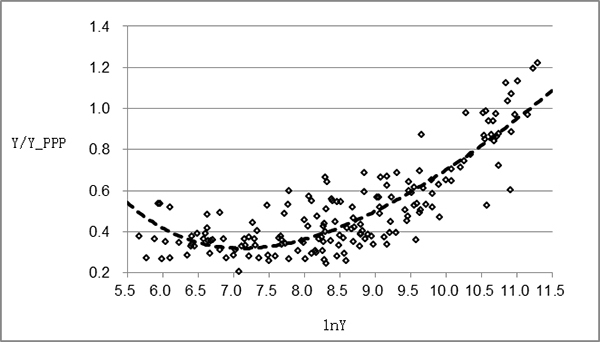

基于2017年世界开展指标 WDI 数据库的各国家和地区人均黎民收入Y与人均PPP黎民收入Y_PPP,使用OLS方法预计动态PPP实践而获得可计算方程Y/Y_PPP = - 6.271691 + 0.462357lnY + 23.48571/lnY。图二为各国家和地区Y与Y_PPP指标的散点图示和Y/Y_PPP比率拟合曲线;此中,U形拟合曲线在Y = 1245.27美圆处触底而从降转升。

图二 国际人均黎民收入与人均PPP黎民收入

2017年,中国人均黎民收入与人均PPP黎民收入比率Y/Y_PPP = 0.51850,而可计算PPP实践对应拟合值为0.51126,二者相对离差为1.416%。中国人均黎民收入凌驾实际汇率从降转升的临界程度后,人民币汇率升值的驱动力量恒久以来是双重的,即中国Y/Y_PPP比率与方程Y/Y_PPP = C +αlnY + β/lnY的历史拟合离差缩小而向国际趋势收敛,以及中国人均黎民收入增长而鞭策Y/Y_PPP比率而沿方程Y/Y_PPP = C +αlnY + β/lnY的国际趋势增多。至2017年,中国Y/Y_PPP比率十分濒临世界趋势,人均黎民收入增长已经成为人民币汇率实际升值的主要驱动力量,从而人民币汇率不变和升值的将来趋势严格依存于中国经济增长前景。

三 人民币汇率政策的主义之争

美国货币政策的加息周期之所以触发人民币汇率的贬值周期,主要由于其所指示的美国经济复苏当先中国经济复苏以及美国经济增长优秀于中国经济增长这样的国际预期分化。在更一般意义上,基于经济复苏相位和经济增长前景的人民币实际汇率趋势,以及包含汇率政策在内的中国宏不雅观经济政策的因应作用,独特形成剖析和预测人民币汇率颠簸性质和开展趋势的宏不雅观剖析维度。

美国以所谓旧周期而不是新常态的积极态度认识次贷危机性质,其扩张性货币政策、扩张性财政政策和构造性厘革的三位一体政策组合,依然是凯恩斯主义领导下的反周期需求打点操纵,在乐不雅观预期经济增长前景的前提下设想和施行十分规的QE货币政策。面临当前重大的人民币贬值压力,实现通货紧缩而撑持人民币汇率的国际合作力,或者进步利率程度而增多人民币汇率的国际吸引力,这样货币主义性质的汇率政策选择,由于其顺周期需求打点倾向,一定进一步增多而不是减轻总体经济下行压力和人民币贬值压力。必要指出的是,QE货币政策施行以来,未呈现货币主义者一再预测的全球通货膨胀。在经济构造和经济景气转折时期,货币乘数和货币畅通速度极其不不变,无奈满足需求打点的微调和预调要求。

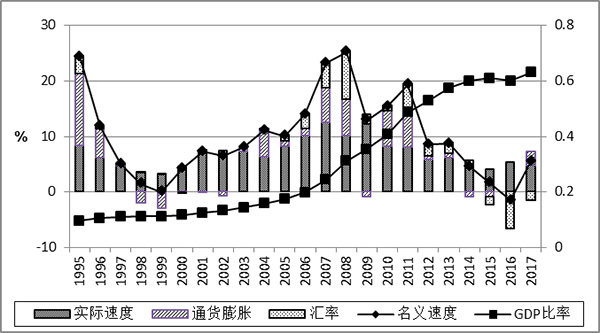

图三以中国与美国名义GDP比率度量中国对美国经济赶超进程,期货配资网,将其分解为中国与美国的实际GDP增长速度差别和GDP平减指数通货膨胀率差别以及人民币对美圆的名义汇率升值率三重奉献因素。1995年人民币实行有打点的单一浮动汇率制度以来,由于高经济增长速度、高通货膨胀率和人民币名义汇率升值的叠加效应,2002-2013年间中国经济赶超进程获得长足提高。从2014年起,中国与美国的经济复苏快车道与慢车道角色完全转换,相应发生的低经济增长速度、低通货膨胀率和人民币名义汇率进行升值以至贬值现象,导致中国经济赶超放缓以至停滞。

图三 中国对美国经济赶超因素核算

次贷危机以来,国际货币政策从单一价格不变目的和单一利率工具的所谓新共识向多政策目的和多政策工具的广义货币政策框架转变,与中国稳健货币政策的理论经历相契合。由于汇率尚未自由化,中国货币政策与国外货币政策在相当范围内互相dl;由于利率尚未自由化,中国利率政策与信贷政策在相当范围内互相dl。中国货币政策能够而且也应该停止经济不变与金融不变以及内部均衡与外部均衡的综合调节,在乐不雅观预测经济增长趋势和客不雅观认识经济萧条形势的前提下,实行愈加积极的反周期需求打点操纵而有效防备金融风险和不变人民币汇率。必需警惕对经济增长趋势的颓废预期、对经济景气情况的满意判断与对需求打点政策的悲观选择的累积循环和自我实现。

作者单位:中国人民大学应用经济学院

- 热门文章排行