与拼多多创始人黄峥一路国外名校毕业、谷歌工作不同

发布时间:2021-12-15 作者:admin 来源:网络整理 浏览:

导读:微商的乐成:云集上市首日市值31亿美圆,它和拼多多谁更有潜力...

据ipo早知道音讯,云集于昨晚在纳斯达克上市,开盘价报13.42美圆,较发行价上涨22%,盘中涨幅一度到达65%;截至今晨收盘,云集上涨28.64%,股票配资网,市值到达30.9亿美圆。

排版 | C叔

此次赴美上市,云集希望本人能被视为“中国会员电商第一股”。

在大半年之前,云集还被称为社交电商。实际上,最好的股票配资网,时至今天,社交仍然是云集的重要属性。

固然,假如广泛地说社交电商,那就还有此外一个领军者——拼多多。2018年7月,拼多多登录纳斯达克打响了社交电商概念第一枪,其市值一度迫临京东,景色一时无二。然而,后劲略显不敷。

同样诞生于2015年,拼多多在解救市值的路上还在困难前行,云集则谋求转型,顶着会员电商的帽子上市。

与拼多多开创人黄峥一路国外名校结业、谷歌工作差异,云集开创人、CEO肖尚略则和他的微商群体一样,发展经验比较草根。

肖尚略在上市庆祝仪式上暗示:“20年前,我从安徽铜陵来到杭州打拼,从2003年开办小也香水,到2015年开办云集,我的创业历程只是一个普通人的平庸故事。侥幸的是,在创业路上,遇到过多少困难困苦,就得到过多少贵人相助。”

肖尚略也间接评价过拼多多:“云集和大家可能更相熟的拼多多,都属于社交驱动和AI驱动的电商形态。就引荐时代来说,拼多多代表的是电商的第三品种型,云集是第四种。我们跟拼多多的纷歧样的处所在于,拼多多提供的商品和效劳,多来自中小卖家。云集更倾向濒临亚马逊、天猫、京东,我们让品牌和品牌的一级代办代理商来提供商品和效劳。”

社交电商双雄

C叔认为,社交电商兴起的一大重要起因是人口红利消失、流量获取老本越来越贵。

与传统电商差异,社交电商带有去中心化的特征,平台作用有所弱化。其往往借助微博、微信等社交平台去执行流传与销售行为,目的用户群根本是朋友或亲属关系,如此关系网络下的用户粘性较好,互动性很强,以拼多多的拼购和云集的分销为典型。

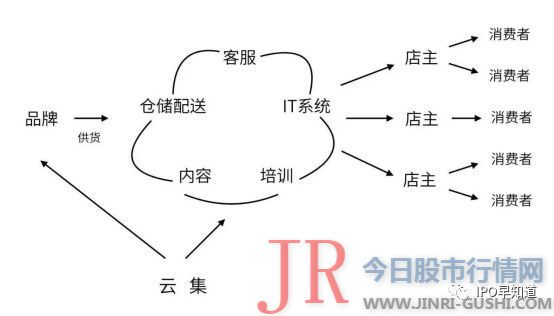

云集接纳S2B2C形式,只管是借鉴阿里的经历,却被云集玩得得心应手。该形式通过S(供应端平台)赋能给小B(店主),由小B完成对客户(C)的低老本实时互动,再操作S对设想、消费和运输等协同才华,完成对客户的定制化效劳。

S2B2C形式叠加“精选”供应链计谋和“爆款”营销计谋,云集获得相当辉煌光耀的成效:2016-2018年,云集营收从12.84亿元增至130.15亿元,年均增幅4.57倍;同期GMV(成交总额)从18亿增至227亿,年均增幅达5.8倍;买家数量到达2330万,付费会员冲破740万。

拼多多在商业形式上没有太大新意,但却靠着人群裂变的方式来迅速普及拼团网购,垂手可得俘获了不少中小都会中老年人的芳心。其在2018年营收到达131.2亿元,同比增长652%。

而今,微信誉户已经冲破10亿,淘宝用户5亿多,意味着社交电商潜在客户群体并不比传统电商小,加之传统电商的渠道老本往往高达商品老本的50%,社交电商成了与平台电商、自营电商并驾齐驱的第三极。

会员电商是否处置惩罚惩罚多级分销毛病

不停以来,云集和拼多多都毁誉各半,云集被质疑得最多的是其多级分销的类传销形式,而拼多多最大毛病则是产品质量问题。

2017年5月,云集因局部推广模式与国务院《避免传销条例》辩论,被杭州滨江区市场监视局惩罚958万元,其全资子公司“浙江集商网络科技有限公司”旗下微信公众号受到永恒封号。

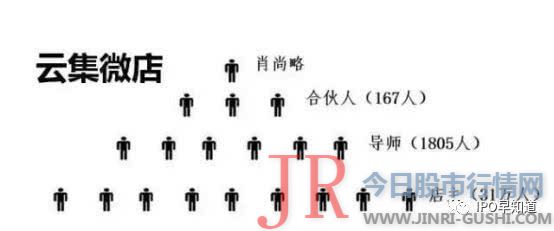

云集在2016年完成了“一级分销”形式厘革。先前店主——导师——合伙人三级构架向店主——主管——经理转变,此中主管、经理属于公司效劳团队,与公司签订兼职劳动合同,财务出入由公司总部统一核算。这样,客不雅观上躲避了三级分销的风险。

2018年10月,云集开创人肖尚略以一封内部信的模式向外界颁布颁发云集初步由社交电商向会员电商转型。

拼多多初期的主要人群是3-6线都会中年女性,后面逐渐向年轻群体延展,客单价仅30-50元,盗窟百货问题屡见不鲜。上市后,拼多多加大侵权混充商家的冲击力度,同时呼吁建设联动打假机制,通过共享售假商家信息、建设售假商家“黑名单”库、互通问题财富带信息等方式以图从根源上毁灭假货存活的土壤。

据《2018拼多多出产者权益护卫年报》披露,2018全年拼多多下架的涉嫌违规商品数量是投诉数量的150倍,关停凌驾6万家涉嫌违规店铺,前置拦截凌驾3000万个商品链接。

云集2019年是否跨越拼多多

不敷四年拼多多、云集双双取得纳斯达克的门票,验证了社交电商在我国的强大潜力。2018年,云集营收超130亿,同拼多多131亿营收相差无几。

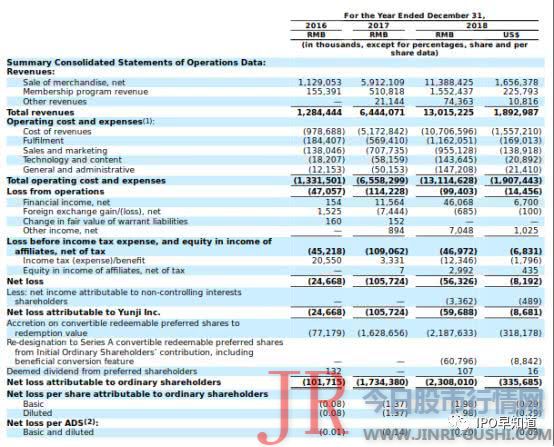

事实上,云集财务报表要较拼多多不变得多。简直同样的营业收入,2018年拼多多吃亏高达102.98亿元,而云集2016-2018年净吃亏别离为2466.8万元、1.05亿元、5632.6万元,逐渐收窄。

市场营销费在初期电商的整个经营老本中老本中占有很大比重。拼多多的营销费用简直与收入对等。一个更不妙的现象是,拼多多获客老本越来越高:2017年Q4尚为8.1元,2018年Q2跳涨至61元,半年之后再涨两倍至183元。

而云集完全不用担忧营销费用,其占总营收的比重很低且出现递减的趋势,表示为由2016年的10.7%降至2018年的7.3%;获客老本更是大幅当先拼多多,并从2017年的42元降至2018年的41元。

云集分为平台买家和付费会员两种,会员在其经营过程中饰演无足轻重的作用。2018年云集66.4%的交易额由会员完成,在其130亿的总营收中,会员也奉献了12%。更让人震惊的是,云集复购率高达93.6%,就是以复购率为傲的唯品会也得黯然失色,其复购率也仅为85%,云集的客户粘性可见一斑。

比拟之下,拼多多收入更多靠广告和佣金,颠簸相对较大。

拼多多已上市半年之久,市值也回归平凡。截至2019年5月2日,股票配资,拼多多每股收盘23.13美圆,已低于发行首日收盘24.6美圆/股。一方面反映出拼多多本身的不完善,另一方面也折射出投资者初步对拼多多营造的社交电商形式更为谨慎。

云集的风险

但社交电商也已辞别疯狂生长的时期,云集初步讲演会员电商概念。有不雅观点认为,2018年是会员制电商的元年,2019年会员电商将迎来喷发式增长。

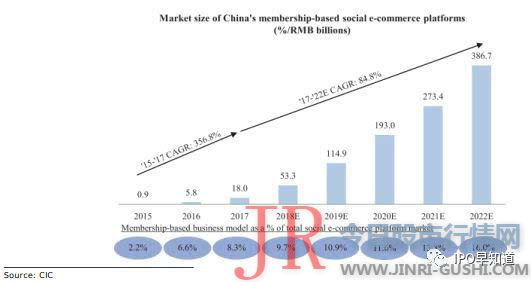

据中国互联网信息中心(CIC)预测,2022年中国会员电商市场规模将到达3867亿元,2017-2022年均增长率将高达84.8%。相较当下增速不敷20%的电子商务市场,该细分领域无疑有更迷人的赚钱空间。

早在2005年亚马逊就已经推出Prime会员效劳,此刻Prime会员数已冲破1亿关口。阿里、京东等传统电商也在付费会员领域蠢蠢欲动,典型的是2018年8月阿里在年度盛典上颁布颁发的88VIP会员方案,其试图打通天猫超市、天猫国际、优酷、饿了么、虾米、淘票票在内的多个会员体系。

2018年10月宣告转型为会员电商,云集仍面临来自表里部多重挑战。

最核心的问题还是法律监管。只管云集已转为一级分销,但这种第三方效劳公司的调整方式,只是将多级分销停止拆分和包装。在理论过程中,云集会员内部仍有着明晰的层级晋升架构,会员的三级分销状况依然存在。招股书显示,2018年云集64.7%的会员有着分销行为。

在强劲增长潜力的暗地里,云集毛利率下滑、连续吃亏以及库存大幅增多的挑战也不容无视。2016-2018年,云集毛利率程度别离为23.8%、19.7%和17.7%。

与此同时,云集上市之后将直面天猫、京东等传统电商的合作,尚需强化供应链与团队经营支撑。一方面平台上惊人的成交额短少技术和供应链的撑持,此外一方面,政策的变数仍是最大的风险。对于云集来说,上市也意味着,一切都将浮出水面。

本文由公众号IPO早知道整理撰写,如需转载请联络C叔

参与【IPO早知道用户交换群】

参预成本市场探讨

获取第一手价值讯息

- 热门文章排行