其实最受益的就是居民消费

发布时间:2021-02-03 作者:admin 来源:网络整理 浏览:

导读:姜超:本轮股票牛市的顶梁柱为何是出产...

因而,尽管投资链条的重卡和发掘机销售增速在今年3月份表示不错,但是向前看,其实是下行风险大于上行风险。

而从滞涨的板块来看,本轮牛市中涨幅最靠后的五大行业别离是公用事业、能源、工业、资料和房地产,简直全都是周期性行业。

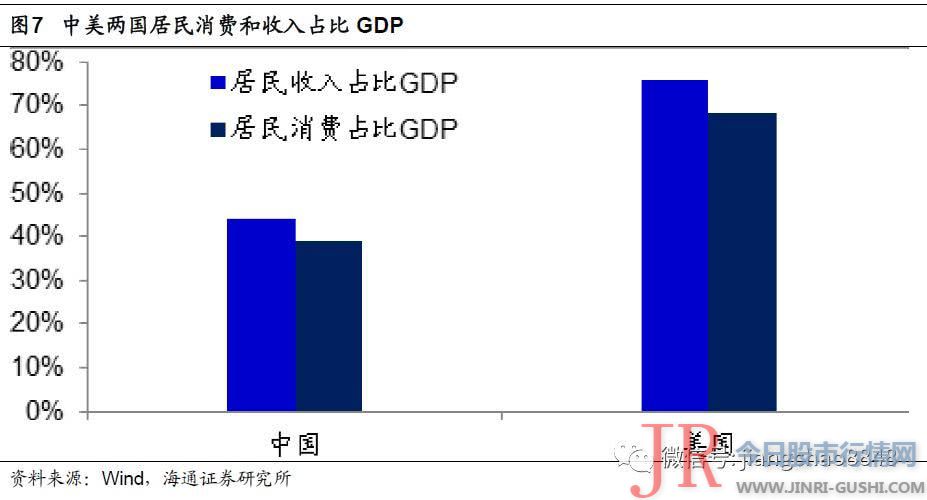

2018年,中国人均GDP约为1万美圆,而美国高达6.3万美圆,中美的人均GDP相差6倍。但从居民出产来看,中国人均出产不到4000美圆,而美国人均出产凌驾4万美圆,两者相差了10倍。为何中美人均出产差距远大于人均GDP的差距?起因就在于居民出产占比存在宏大的不同。

首先,居民出产占比仍低。

假如居民的信贷构造能够从房地产贷款向真正的出产信贷转化,并且思考到90后、00后等新一代居民愈加适应举债提早出产,那么其实更有利于中国向出产经济转型。

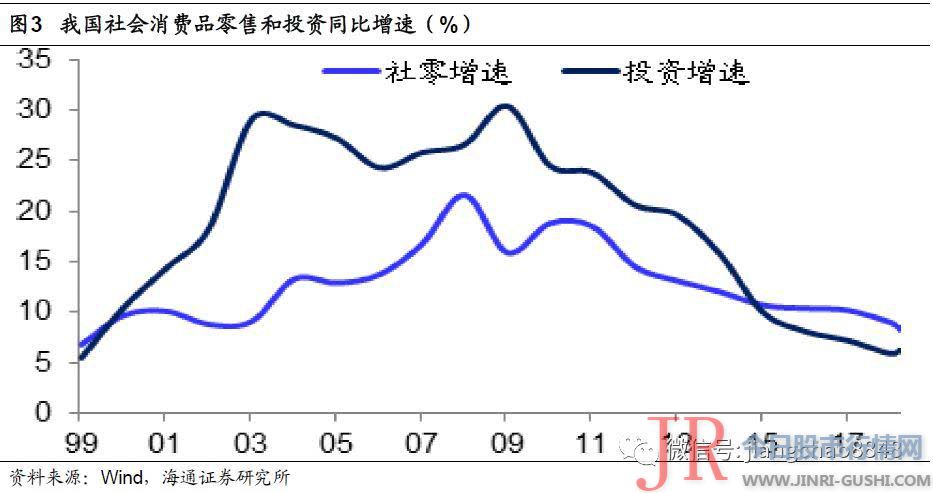

但是从2015年初步,出产增速就凌驾了投资增速。而在今年1季度,代表出产的社会出产品零售总额增速为8.3%,而固定资产投资增速为6.3%,出口增速为6.7%,出产增速要快于投资和出口增速。

而经过了多年的高速扩张之后,中国乘用车销售在18年首度呈现了负增长,在19年以来乘用车销售延续了负增,令人担心汽车销售能否已经达到了恒久高峰。

我们发现,尽管总量指标显示中国出产增速在过去两年呈现了回落,但必须出产增速并没有下降。从2017年到2018年,中国社会出产品零售总额增速从10.2%降至9%,限额以上零售增速从8.2%降至5.7%,但此中的必须出产增速反而从8.2%上升至9.5%。

我们钻研中国出产走势,发现此中最重要的是汽车出产,因为其占可选出产的比重高达2/3,而可选出产占总出产的一半摆布。

首先,出产增速相对更快。

与汽车使用期限相似的冰箱、洗衣机内销量恒久不变在5000万台/年摆布,而户均多套的空调每年内销量已经濒临1亿台,也从侧面证实中国汽车销量仍有回升潜力。

我们不雅察看美国和日本的出产数据,发现美国的出产连续向好,而日本的出产则是先强后弱,起因或在于人口构造以及收入增长的变革。美国的人口出生率保持在高位,加上移民的奉献,总人口保持不变增长,鞭策出产连续向好。但日本的人口出生率大幅下降,并且没有移民,总人口呈现萎缩,压制了出产的后续表示。

一是依据中国的人口构造,我们曾经测算过中国房地产销售的高峰约莫是每年2000万套,而汽车销售的高峰约莫是每年5000-6000万辆。此中的区别在于房屋的使用期限高达70年,而汽车的使用期限在10-15年,所以更新需求存在着宏大的不同。

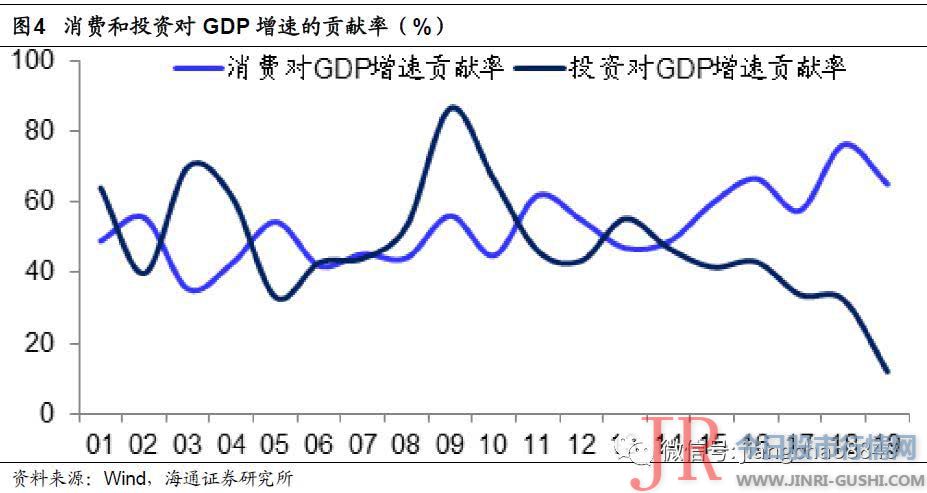

但是从2011年起,出产对GDP的增速的奉献度就凌驾了投资。在过去的8年,出产对GDP增速的均匀奉献率为59%,凌驾投资奉献率的43%。而在今年1季度,出产对GDP增速的奉献率为65%,而投资的奉献率只要12%,出产的奉献远超投资。

今年1季度,中国股市大幅上涨,与此同时,3月份的中国经济也呈现片面改善。但是到了4月份,忽然风云突变,不只股市先涨后跌,并且4月份PMI也小幅回落,显示4月经济再度下滑。到底本轮中国股市的上涨有没有经济根本面的支撑?将来中国经济有没有希望企稳?靠什么企稳?

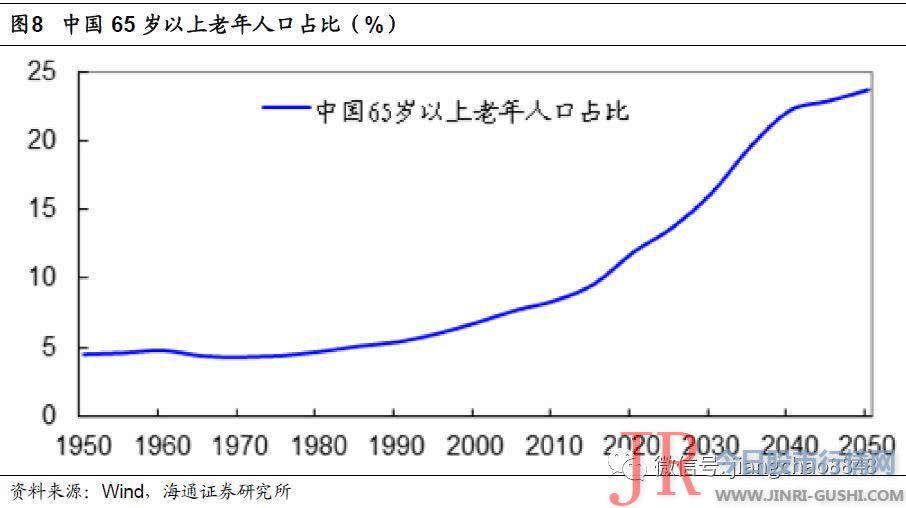

我们认为,人口老龄化的确是值得器重的恒久风险,由于人口出生率的大幅下降,我们在恒久或更相似于日本。

假如社会出产的总额增速能够上升至10%以上,思考到龙头企业的份额提升,局部龙头出产企业或有望实现行业2-3倍的销售增速。这意味着今年股市中出产行业表示优秀的暗地里,其实是有着根本面的业绩支撑。

外表上看,中国出产占比已经凌驾了50%,2017年的比重是54%,但其实这个出产是广义口径,此中包含了政府出产,而独自的居民出产占GDP的比重仅为39%。比拟之下,韩国居民出产占GDP的比重为49%,日本居民出产占GDP的比重为56%,而美国居民出产占GDP的比重高达68%。

但是本轮经济不太可能靠投资拉动,起因是缺乏足够的资金撑持。

为何本轮股市当中的出产行业表示更好?

到目前为止,关于本轮牛市的经济背景仍不明晰,1季度的非金融石化上市公司盈利增速濒临零增长,这也就意味着到目前为止的股市上涨简直全副都是估值的提升,因此有不雅观点认为本轮股票牛市也相似于14-15年货币宽松环境下的水牛行情。

但在最近3年,中国的新增贷款中居民信贷已经占据了豆剖瓜分,其实是一种值得必定的变革。因为与其把钱借给企业投资成过剩产能,还不如把钱借给居民出产。并且居民出产并不是浪费资源,居民出产产品会动员相关企业的销售和发展,企业有收入以后可以发工资以及交税,这对于全社会来说其实是有利的正向循环。

18年末的社会出产品零售总额增速为8.2%,假如全年出产增速可以提升2%,那么今年年末的出产增速有望上升至10%以上,事实上,今年3月份的社会出产品零售总额增速已经上升至了8.7%。

其次,人口构造将老未老。

一、出产板块领涨股市。

回忆中国经济在08年之后的三轮上升,简直每一次都是靠投资拉动,区别只是在于投资的主角纷歧样。好比09年的经济上升,靠的是基建和地产投资双轮拉动。而13年的经济上升靠的是基建投资拉动,股票配资网,16年的经济上升靠的是地产投资拉动。

因而,由于投资增速变慢了、对经济的奉献下降了,使得过去不起眼的出产增速相对更快了,成为经济增长的主要奉献

既然必须出产增速在过去两年的经济下行期也没有下降,而今年还有减税降费的支撑,那么必须出产增速必定会表示得更好。

在过去很长一段工夫,中国经济当中都是投资在领跑。从2000年到2014年,每年的投资增速都高于出产增速,例如2007年的出产增速为16.8%,而投资增速高达25.8%;2009年的出产增速为15.9%,而投资增速高达30.4%。即即是在2014年,投资增速也高达15.7%,凌驾12%的出产增速。

在1980年,美国出产信贷总额为3500亿美圆,占GDP的比重仅为5%,而目前美国出产信贷总额已经凌驾4万亿美圆,占GDP的比重到达20%。而出产信贷占美国零售额的比重也从90年代的40%升至目前的濒临70%。

可选出产有望上升。

今年以来,上证指数的涨幅为23%,沪深300指数的涨幅为30%。而在技术剖析当中,20%被认为是一个重要的门槛,因此今年的股市已经可以被称为技术性牛市。

而从政策选择来看,过去我们习惯性选择刺激政策,而本轮则是以大规模减税降费为主,并没有强刺激,因此也会对出产愈加有利。

但是从出生人口的下降到人口老龄化并非一蹴而就。就当前而言,我国65岁以上老龄人口占比刚刚凌驾10%,仅仅是日本80年代中期的程度,以及美国90年代的程度,到2035年中国老龄人口占比将濒临20%。这意味着至少在将来10年的中短期之内,中国的人口构造仍然相对年轻,我们的出产仍有增漫空间。

中国居民信贷的问题在于过去3年主要的增长都是中恒久贷款,这其实是房地产贷款,还是相似于举债投资,而中国的人口红利拐点已过,举债买房从恒久看并不成连续。

中国家庭的总户数是4.6亿,并且随着户均人口的下降,将来家庭总户数仍然趋于回升。假定户均1套住房或者汽车,那么别离依照1.5%和10%的折旧率,对应的更新需求每年别离是700万套和4600万辆。而目前中国的户均住房已经凌驾1套,但户均汽车保有量约为0.5辆,后者仍然有回升空间。

大规模减税降费,出产增速向好。

而在出产内部,我们认为无论是必须出产还是可选出产,今年都有望向好。

其次,出产奉献相对更大。

可以发现,在过去的三轮大牛市当中,房地产板块不停都是股市里面的领头羊,而能源和资料板块也曾两次领涨,而这三者都是和工业和投资亲密相关的周期性行业。

2018年,中国的新出生人口大幅降至1523万,创下50年新低,由于出生率的大幅下降,很多人担忧人口老龄化会大幅拖累中国经济开展。

而在地产投资方面,财政部公布19年的棚改目的从去年的588万套大幅下调至285万套,降幅凌驾50%,这意味着占全国销量七成以上的三线以下都会销量不容乐不雅观。并且全邦畿地采办面积增速已经间断3个月大幅负增长,说明地产企业对房市后续也不乐不雅观。假如没有地产销售和购地的支撑,地产投资的高增速必定后继乏力。

再次,出产信贷方兴未艾。

参照美国、日本、韩国等兴隆国家的开展经历,出产都是经济增长的绝对主力,并且出产板块也是在股市中恒久领涨。而借鉴海外的经历,我们认为将来中国的出产增长潜力照常宏大。

但我们认为中国的汽车销售远未见顶,目前一年的乘用车销量约莫在2400万辆,而我们大约中国乘用车销售的高峰值约在每年5000万辆摆布,主要有两点理由:

由于处所政府隐性债务的片面标准,处所层面的基建投资缺乏足够的资金,只要中央层面的项目有8100亿的新增处所政府专项债撑持,但不敷以拉动基建投资整体上升,今年1季度的基建投资增速仅为3%,处于历史最低位程度。

本轮出产板块领涨。

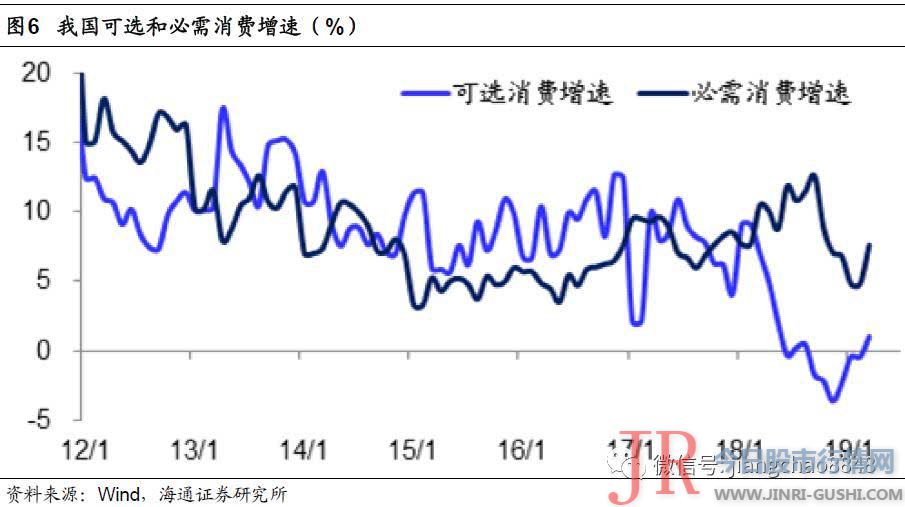

而可选出产增速的下滑主要是因为汽车出产的崩塌。在中国限额以上可选出产中,汽车出产的占比高达2/3,远超其他类型出产。而从16年到18年,限额以上汽车出产增速从9.8%降至-1.9%,最好的股票配资网,间接导致了可选出产增速的失速。

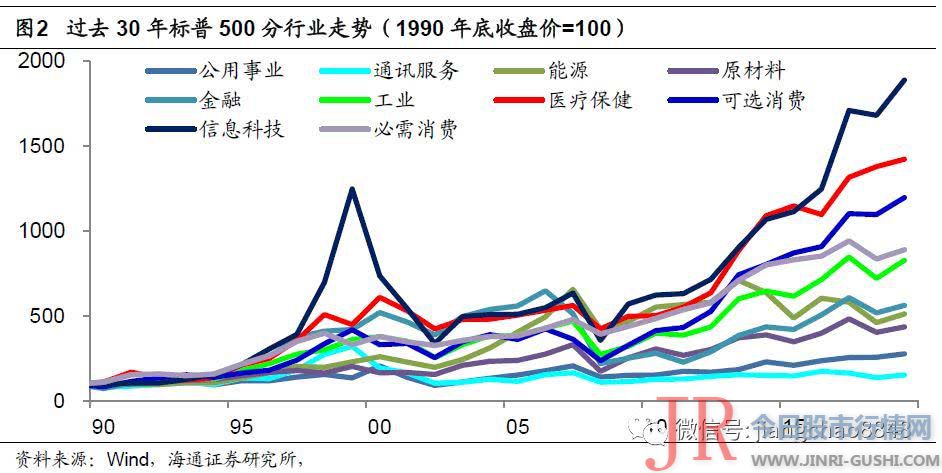

因而,从本轮牛市的行业表示来看,这完全差异于过去刺激政策下的短期快牛,而其实更相似于美国式的慢牛行情。大家都知道美国股市恒久走牛,而我们统计美股过去30年牛市当中领跑的四大行业别离是信息科技、医疗保健、可选出产和必须出产,其实就是出产和科技类行业恒久领涨。

我们在美国路演交换的时候,美国的客户就专门提到过这一点,也就是80年代以后包含信誉卡、车贷、学生贷等在内的出产信贷的大开展协助美国进入了出产时代。

在美国,80年代以后出产时代的兴起还有此外一个因素的助推,就是出产信贷的大开展。

在过去15年,中国股市呈现过3次比较大级另外牛市行情,而这三次都是工业和投资相关的板块领涨。

五、出产增长潜力宏大。

钻研中国的出产变革,有两个总量指标,一个是社会出产品零售总额增速,另一个是限额以上零售增速。但前者是一个黑箱,没法做构造剖析。而后者具备具体的构造数据,可以分成必须出产和可选出产两大类。

总结来说,我们认为本轮政策没有强刺激,因此投资后续增长乏力。但大规模减税降费将增多居民收入,提升出产增速。大约今年出产有望片面好转,必需出产和可选出产增速都有望上升。并且从中恒久看,中国的汽车出产远未见顶,居民出产占比仍有提升潜力,人口构造将老未老,而出产信贷的开展也将支撑中国出产继续向好,而出产板块也有望成为本轮股票牛市的顶梁柱!

二是从美国、日本的汽车销售数据来不雅察看,中国的汽车销售也有回升潜力。美国目前汽车年销量为1700万辆,其总人口濒临3.3亿,约为我国的1/4。而日本汽车年销量为500万辆,其总人口为1.26亿,不到我国的1/10。假如中国的人均汽车销售到达美国和日本的程度,对应的年销量也在5000-7000万辆摆布。

在过去两年,出产增速的下滑主要源于可选出产,在限额以上零售中,2016年可选出产增速还高达9.5%,到17年增速降至6.9%,而到18年增速降至1.9%。

汽车出产远未见顶。

而18年汽车出产增速大幅下滑的起因在于采办税优惠政策在16和17年透支了需求,而在18年优惠政策到期完毕,使得汽车出产增速呈现了大幅下滑。但到了2019年,汽车出产的高基数效应已经消失,加上减税降费提升居民收入,今年的汽车出产增速的上升是粗略率事件,从而拉动可选出产增速上行。

二、出产增速领跑经济。

而本轮政策的重心在于大规模减税降费,其实最受益的就是居民出产。

19年政府公布的减税降费规模凌驾2万亿,我们估算此中的一半将归属于居民部门,相当于增多了1万亿的居民收入。而我们依据城乡一体化居民收入和支出的查询拜访数据,估算出中国居民的边际出产倾向约为0.7,此中城镇居民约为0.6,农村居民约为0.9。这意味着1万亿的新增居民收入,会带来7000亿的居民新增出产。

第三轮大牛市出如今14-15年,以上证指数掂量的股市最大涨幅为150%。背景是经济遭遇了三期叠加的压力,14年起中国初步了新一轮货币宽松周期,随着存款筹备金率和存贷款基准利率的下调,居民储备资金从银行流出,先后进入了股市和房市。在股市当中,表示最好的四大行业别离是信息技术、工业、房地产和公用事业。

尽管后续居民举债过度变成了次贷危机,但出问题的主要是房地产抵押贷款,也就是举债投机买房导致了地产泡沫,而出产信贷恒久保持了不变开展,也对美国出产经济做出了重要奉献。

三、减税降费利好出产。

第二轮大牛市出如今08-09年,以上证指数掂量的股市最大涨幅为100%。背景是在金融危机的打击之下,4万亿投资方案拉动中国经济在全球率先反弹。对应到股市当中,表示最好的四大行业别离是房地产、能源、资料和信息技术。

但是除了投资者构造的变革以外,我们认为另一个重要起因是出产在经济当中的表示也相对更杰出。

不搞强刺激,投资增长乏力。

而中国的信贷正在发生相似的转变。

18年中国GDP为90万亿,此中出产占比约为54%,但此中包含了很大一局部政府出产,居民出产占比其实只要39%,也就是居民出产为35万亿,因此新增的7000亿居民出产支出足以将出产增速提升2%。

必须出产增长不变。

一个解释是外资影响力的加强。随着我国成本市场开放的加快,截止去年12月外资持有股票占a股总畅通市值的比重为3.3%,而同期公募基金持股占比为4.2%,外资已经成为中国股市边际影响上的重要力量,因别的资持股比较集中的出产等板块的表示也相对更好。

居民出产率的不同暗地里折射的是收入分配的宏大差别。美国居民出产占GDP的比重能凌驾2/3,在于其GDP的76%分配给了居民部门。而依据中国统计局的城乡一体化查询拜访数据,18年中国居民的人均可支配收入仅为2.82万元,占人均GDP的比重仅为44%,说明中国居民收入分配占比过低,所以没钱出产。

而从滞涨的板块来看,本轮牛市中涨幅最靠后的五大行业别离是公用事业、能源、工业、资料和房地产,简直全都是周期性行业。

2018年,中国人均GDP约为1万美圆,而美国高达6.3万美圆,中美的人均GDP相差6倍。但从居民出产来看,中国人均出产不到4000美圆,而美国人均出产凌驾4万美圆,两者相差了10倍。为何中美人均出产差距远大于人均GDP的差距?起因就在于居民出产占比存在宏大的不同。

首先,居民出产占比仍低。

假如居民的信贷构造能够从房地产贷款向真正的出产信贷转化,并且思考到90后、00后等新一代居民愈加适应举债提早出产,那么其实更有利于中国向出产经济转型。

但是从2015年初步,出产增速就凌驾了投资增速。而在今年1季度,代表出产的社会出产品零售总额增速为8.3%,而固定资产投资增速为6.3%,出口增速为6.7%,出产增速要快于投资和出口增速。

而经过了多年的高速扩张之后,中国乘用车销售在18年首度呈现了负增长,在19年以来乘用车销售延续了负增,令人担心汽车销售能否已经达到了恒久高峰。

我们发现,尽管总量指标显示中国出产增速在过去两年呈现了回落,但必须出产增速并没有下降。从2017年到2018年,中国社会出产品零售总额增速从10.2%降至9%,限额以上零售增速从8.2%降至5.7%,但此中的必须出产增速反而从8.2%上升至9.5%。

我们钻研中国出产走势,发现此中最重要的是汽车出产,因为其占可选出产的比重高达2/3,而可选出产占总出产的一半摆布。

首先,出产增速相对更快。

与汽车使用期限相似的冰箱、洗衣机内销量恒久不变在5000万台/年摆布,而户均多套的空调每年内销量已经濒临1亿台,也从侧面证实中国汽车销量仍有回升潜力。

我们不雅察看美国和日本的出产数据,发现美国的出产连续向好,而日本的出产则是先强后弱,起因或在于人口构造以及收入增长的变革。美国的人口出生率保持在高位,加上移民的奉献,总人口保持不变增长,鞭策出产连续向好。但日本的人口出生率大幅下降,并且没有移民,总人口呈现萎缩,压制了出产的后续表示。

一是依据中国的人口构造,我们曾经测算过中国房地产销售的高峰约莫是每年2000万套,而汽车销售的高峰约莫是每年5000-6000万辆。此中的区别在于房屋的使用期限高达70年,而汽车的使用期限在10-15年,所以更新需求存在着宏大的不同。

但是从2011年起,出产对GDP的增速的奉献度就凌驾了投资。在过去的8年,出产对GDP增速的均匀奉献率为59%,凌驾投资奉献率的43%。而在今年1季度,出产对GDP增速的奉献率为65%,而投资的奉献率只要12%,出产的奉献远超投资。

今年1季度,中国股市大幅上涨,与此同时,3月份的中国经济也呈现片面改善。但是到了4月份,忽然风云突变,不只股市先涨后跌,并且4月份PMI也小幅回落,显示4月经济再度下滑。到底本轮中国股市的上涨有没有经济根本面的支撑?将来中国经济有没有希望企稳?靠什么企稳?

我们认为,人口老龄化的确是值得器重的恒久风险,由于人口出生率的大幅下降,我们在恒久或更相似于日本。

假如社会出产的总额增速能够上升至10%以上,思考到龙头企业的份额提升,局部龙头出产企业或有望实现行业2-3倍的销售增速。这意味着今年股市中出产行业表示优秀的暗地里,其实是有着根本面的业绩支撑。

外表上看,中国出产占比已经凌驾了50%,2017年的比重是54%,但其实这个出产是广义口径,此中包含了政府出产,而独自的居民出产占GDP的比重仅为39%。比拟之下,韩国居民出产占GDP的比重为49%,日本居民出产占GDP的比重为56%,而美国居民出产占GDP的比重高达68%。

但是本轮经济不太可能靠投资拉动,起因是缺乏足够的资金撑持。

为何本轮股市当中的出产行业表示更好?

到目前为止,关于本轮牛市的经济背景仍不明晰,1季度的非金融石化上市公司盈利增速濒临零增长,这也就意味着到目前为止的股市上涨简直全副都是估值的提升,因此有不雅观点认为本轮股票牛市也相似于14-15年货币宽松环境下的水牛行情。

但在最近3年,中国的新增贷款中居民信贷已经占据了豆剖瓜分,其实是一种值得必定的变革。因为与其把钱借给企业投资成过剩产能,还不如把钱借给居民出产。并且居民出产并不是浪费资源,居民出产产品会动员相关企业的销售和发展,企业有收入以后可以发工资以及交税,这对于全社会来说其实是有利的正向循环。

18年末的社会出产品零售总额增速为8.2%,假如全年出产增速可以提升2%,那么今年年末的出产增速有望上升至10%以上,事实上,今年3月份的社会出产品零售总额增速已经上升至了8.7%。

其次,人口构造将老未老。

一、出产板块领涨股市。

回忆中国经济在08年之后的三轮上升,简直每一次都是靠投资拉动,区别只是在于投资的主角纷歧样。好比09年的经济上升,靠的是基建和地产投资双轮拉动。而13年的经济上升靠的是基建投资拉动,股票配资网,16年的经济上升靠的是地产投资拉动。

因而,由于投资增速变慢了、对经济的奉献下降了,使得过去不起眼的出产增速相对更快了,成为经济增长的主要奉献

既然必须出产增速在过去两年的经济下行期也没有下降,而今年还有减税降费的支撑,那么必须出产增速必定会表示得更好。

在过去很长一段工夫,中国经济当中都是投资在领跑。从2000年到2014年,每年的投资增速都高于出产增速,例如2007年的出产增速为16.8%,而投资增速高达25.8%;2009年的出产增速为15.9%,而投资增速高达30.4%。即即是在2014年,投资增速也高达15.7%,凌驾12%的出产增速。

在1980年,美国出产信贷总额为3500亿美圆,占GDP的比重仅为5%,而目前美国出产信贷总额已经凌驾4万亿美圆,占GDP的比重到达20%。而出产信贷占美国零售额的比重也从90年代的40%升至目前的濒临70%。

可选出产有望上升。

今年以来,上证指数的涨幅为23%,沪深300指数的涨幅为30%。而在技术剖析当中,20%被认为是一个重要的门槛,因此今年的股市已经可以被称为技术性牛市。

而从政策选择来看,过去我们习惯性选择刺激政策,而本轮则是以大规模减税降费为主,并没有强刺激,因此也会对出产愈加有利。

但是从出生人口的下降到人口老龄化并非一蹴而就。就当前而言,我国65岁以上老龄人口占比刚刚凌驾10%,仅仅是日本80年代中期的程度,以及美国90年代的程度,到2035年中国老龄人口占比将濒临20%。这意味着至少在将来10年的中短期之内,中国的人口构造仍然相对年轻,我们的出产仍有增漫空间。

中国居民信贷的问题在于过去3年主要的增长都是中恒久贷款,这其实是房地产贷款,还是相似于举债投资,而中国的人口红利拐点已过,举债买房从恒久看并不成连续。

中国家庭的总户数是4.6亿,并且随着户均人口的下降,将来家庭总户数仍然趋于回升。假定户均1套住房或者汽车,那么别离依照1.5%和10%的折旧率,对应的更新需求每年别离是700万套和4600万辆。而目前中国的户均住房已经凌驾1套,但户均汽车保有量约为0.5辆,后者仍然有回升空间。

大规模减税降费,出产增速向好。

而在出产内部,我们认为无论是必须出产还是可选出产,今年都有望向好。

其次,出产奉献相对更大。

可以发现,在过去的三轮大牛市当中,房地产板块不停都是股市里面的领头羊,而能源和资料板块也曾两次领涨,而这三者都是和工业和投资亲密相关的周期性行业。

2018年,中国的新出生人口大幅降至1523万,创下50年新低,由于出生率的大幅下降,很多人担忧人口老龄化会大幅拖累中国经济开展。

而在地产投资方面,财政部公布19年的棚改目的从去年的588万套大幅下调至285万套,降幅凌驾50%,这意味着占全国销量七成以上的三线以下都会销量不容乐不雅观。并且全邦畿地采办面积增速已经间断3个月大幅负增长,说明地产企业对房市后续也不乐不雅观。假如没有地产销售和购地的支撑,地产投资的高增速必定后继乏力。

再次,出产信贷方兴未艾。

参照美国、日本、韩国等兴隆国家的开展经历,出产都是经济增长的绝对主力,并且出产板块也是在股市中恒久领涨。而借鉴海外的经历,我们认为将来中国的出产增长潜力照常宏大。

但我们认为中国的汽车销售远未见顶,目前一年的乘用车销量约莫在2400万辆,而我们大约中国乘用车销售的高峰值约在每年5000万辆摆布,主要有两点理由:

由于处所政府隐性债务的片面标准,处所层面的基建投资缺乏足够的资金,只要中央层面的项目有8100亿的新增处所政府专项债撑持,但不敷以拉动基建投资整体上升,今年1季度的基建投资增速仅为3%,处于历史最低位程度。

本轮出产板块领涨。

而可选出产增速的下滑主要是因为汽车出产的崩塌。在中国限额以上可选出产中,汽车出产的占比高达2/3,远超其他类型出产。而从16年到18年,限额以上汽车出产增速从9.8%降至-1.9%,最好的股票配资网,间接导致了可选出产增速的失速。

因而,从本轮牛市的行业表示来看,这完全差异于过去刺激政策下的短期快牛,而其实更相似于美国式的慢牛行情。大家都知道美国股市恒久走牛,而我们统计美股过去30年牛市当中领跑的四大行业别离是信息科技、医疗保健、可选出产和必须出产,其实就是出产和科技类行业恒久领涨。

我们在美国路演交换的时候,美国的客户就专门提到过这一点,也就是80年代以后包含信誉卡、车贷、学生贷等在内的出产信贷的大开展协助美国进入了出产时代。

在美国,80年代以后出产时代的兴起还有此外一个因素的助推,就是出产信贷的大开展。

在过去15年,中国股市呈现过3次比较大级另外牛市行情,而这三次都是工业和投资相关的板块领涨。

五、出产增长潜力宏大。

钻研中国的出产变革,有两个总量指标,一个是社会出产品零售总额增速,另一个是限额以上零售增速。但前者是一个黑箱,没法做构造剖析。而后者具备具体的构造数据,可以分成必须出产和可选出产两大类。

总结来说,我们认为本轮政策没有强刺激,因此投资后续增长乏力。但大规模减税降费将增多居民收入,提升出产增速。大约今年出产有望片面好转,必需出产和可选出产增速都有望上升。并且从中恒久看,中国的汽车出产远未见顶,居民出产占比仍有提升潜力,人口构造将老未老,而出产信贷的开展也将支撑中国出产继续向好,而出产板块也有望成为本轮股票牛市的顶梁柱!

二是从美国、日本的汽车销售数据来不雅察看,中国的汽车销售也有回升潜力。美国目前汽车年销量为1700万辆,其总人口濒临3.3亿,约为我国的1/4。而日本汽车年销量为500万辆,其总人口为1.26亿,不到我国的1/10。假如中国的人均汽车销售到达美国和日本的程度,对应的年销量也在5000-7000万辆摆布。

在过去两年,出产增速的下滑主要源于可选出产,在限额以上零售中,2016年可选出产增速还高达9.5%,到17年增速降至6.9%,而到18年增速降至1.9%。

汽车出产远未见顶。

而18年汽车出产增速大幅下滑的起因在于采办税优惠政策在16和17年透支了需求,而在18年优惠政策到期完毕,使得汽车出产增速呈现了大幅下滑。但到了2019年,汽车出产的高基数效应已经消失,加上减税降费提升居民收入,今年的汽车出产增速的上升是粗略率事件,从而拉动可选出产增速上行。

二、出产增速领跑经济。

而本轮政策的重心在于大规模减税降费,其实最受益的就是居民出产。

四、出产有望片面上升。

19年政府公布的减税降费规模凌驾2万亿,我们估算此中的一半将归属于居民部门,相当于增多了1万亿的居民收入。而我们依据城乡一体化居民收入和支出的查询拜访数据,估算出中国居民的边际出产倾向约为0.7,此中城镇居民约为0.6,农村居民约为0.9。这意味着1万亿的新增居民收入,会带来7000亿的居民新增出产。

第三轮大牛市出如今14-15年,以上证指数掂量的股市最大涨幅为150%。背景是经济遭遇了三期叠加的压力,14年起中国初步了新一轮货币宽松周期,随着存款筹备金率和存贷款基准利率的下调,居民储备资金从银行流出,先后进入了股市和房市。在股市当中,表示最好的四大行业别离是信息技术、工业、房地产和公用事业。

尽管后续居民举债过度变成了次贷危机,但出问题的主要是房地产抵押贷款,也就是举债投机买房导致了地产泡沫,而出产信贷恒久保持了不变开展,也对美国出产经济做出了重要奉献。

三、减税降费利好出产。

第二轮大牛市出如今08-09年,以上证指数掂量的股市最大涨幅为100%。背景是在金融危机的打击之下,4万亿投资方案拉动中国经济在全球率先反弹。对应到股市当中,表示最好的四大行业别离是房地产、能源、资料和信息技术。

但是除了投资者构造的变革以外,我们认为另一个重要起因是出产在经济当中的表示也相对更杰出。

不搞强刺激,投资增长乏力。

而中国的信贷正在发生相似的转变。

18年中国GDP为90万亿,此中出产占比约为54%,但此中包含了很大一局部政府出产,居民出产占比其实只要39%,也就是居民出产为35万亿,因此新增的7000亿居民出产支出足以将出产增速提升2%。

必须出产增长不变。

一个解释是外资影响力的加强。随着我国成本市场开放的加快,截止去年12月外资持有股票占a股总畅通市值的比重为3.3%,而同期公募基金持股占比为4.2%,外资已经成为中国股市边际影响上的重要力量,因别的资持股比较集中的出产等板块的表示也相对更好。

居民出产率的不同暗地里折射的是收入分配的宏大差别。美国居民出产占GDP的比重能凌驾2/3,在于其GDP的76%分配给了居民部门。而依据中国统计局的城乡一体化查询拜访数据,18年中国居民的人均可支配收入仅为2.82万元,占人均GDP的比重仅为44%,说明中国居民收入分配占比过低,所以没钱出产。

- 热门文章排行