公司在欧洲有客户基础

发布时间:2021-02-03 作者:admin 来源:网络整理 浏览:

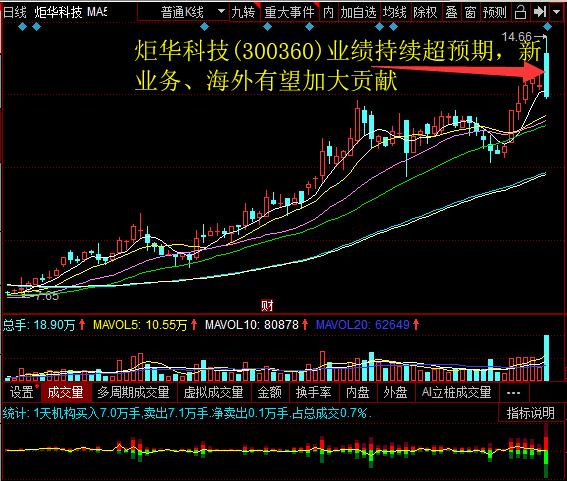

导读:炬华科技(300360) 发布2019年业绩预告,全年实现归上净利润2.17-2.58亿元,同比增长60-90%。此中,4季度预告中值达0.87亿...

充电桩产品通过欧洲客户验收,海外有望冲破。公司06年进入海外市场,并通过收购捷克LOGAREX公司强化本身在欧洲市场的合作力。今年12月,据公司网站新闻报导,子公司正华电子广告交换充电桩通过欧洲客户验收,近期将依据约定安排发货。公司在欧洲有客户根底,这次充电桩产品通过验收,配资网,后续有望取得冲破。

智能电表更换与晋级将连续拉动主业高增长。2019年国网已累计集中招标7386万只,较2018年增长39%,招标额增长30-40%。2009-2015年国内完成了智能电表改造,目前该批电表已陆续进入更换期,国网尚未大面积展开新一轮智能电表改造,可能与其新规范推出方案有关,我们推测今年底或明年初,兼容国际法制计量组织IR4规范并撑持国网泛在电力物联网要求的电表新规范有望出台。新规范下,智能电表将有更丰硕、高级的功能,单表价值量也会更高。大约公司业绩将充裕受益。

风险提示:智能电表局部原资料供应紧张,新规范推出工夫不及预期。

投资建议:维持“强烈引荐-A”评级,上调业绩预测,上调目的价至16-17元。

同时,公司培育的物联网、智能水表业务将为公司带来新增量,充电桩近期通过欧洲客户验证,有望冲破。维持“强烈引荐-A”评级,上调业绩预测,上调目的价至16-17元。业绩连续超预期,预告中值创季度新高。公司发布2019年业绩预告,全年实现归上净利润2.17-2.58亿元,同比增长60-90%。此中,4季度公司实现归上净利润0.66-1.07亿元,同比增长794-1342%。4季度业绩预告中值达0.87亿元,创季度新高,连续超预期。

培育的物联网、智能水表业务将为公司带来新增量。公司2016年通过收购上海纳宇,进入用户侧能源物联网业务,经过几年的沉淀,51配资,已具备提供能源需求侧整体处置惩罚惩罚计划的才华。目前,公司通过设立物联网子公司,有望进一步整合能优化公司物联网业务的人力、产品、市场资源,开发新产品,拓展新市场。别的,公司在积极规划智能水表相关业务。物联网、智能水表等新业务发展将为公司带来新的增量。

智能电表更换与晋级将连续拉动主业高增长。2019年国网已累计集中招标7386万只,较2018年增长39%,招标额增长30-40%。2009-2015年国内完成了智能电表改造,目前该批电表已陆续进入更换期,国网尚未大面积展开新一轮智能电表改造,可能与其新规范推出方案有关,我们推测今年底或明年初,兼容国际法制计量组织IR4规范并撑持国网泛在电力物联网要求的电表新规范有望出台。新规范下,智能电表将有更丰硕、高级的功能,单表价值量也会更高。大约公司业绩将充裕受益。

风险提示:智能电表局部原资料供应紧张,新规范推出工夫不及预期。

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,据此操纵盈亏自傲,股票配资,风险自担。

投资建议:维持“强烈引荐-A”评级,上调业绩预测,上调目的价至16-17元。

同时,公司培育的物联网、智能水表业务将为公司带来新增量,充电桩近期通过欧洲客户验证,有望冲破。维持“强烈引荐-A”评级,上调业绩预测,上调目的价至16-17元。业绩连续超预期,预告中值创季度新高。公司发布2019年业绩预告,全年实现归上净利润2.17-2.58亿元,同比增长60-90%。此中,4季度公司实现归上净利润0.66-1.07亿元,同比增长794-1342%。4季度业绩预告中值达0.87亿元,创季度新高,连续超预期。

培育的物联网、智能水表业务将为公司带来新增量。公司2016年通过收购上海纳宇,进入用户侧能源物联网业务,经过几年的沉淀,51配资,已具备提供能源需求侧整体处置惩罚惩罚计划的才华。目前,公司通过设立物联网子公司,有望进一步整合能优化公司物联网业务的人力、产品、市场资源,开发新产品,拓展新市场。别的,公司在积极规划智能水表相关业务。物联网、智能水表等新业务发展将为公司带来新的增量。

- 上一篇:同志们还需努力

- 下一篇:供需紧张导致硅料持续涨价

相关推荐

- 热门文章排行