精品译文:预测市场近期走势,信贷市场可能比股市更有发言权

发布时间:2022-03-04 作者:admin 来源:网络整理 浏览:

导读:精品译文:预测市场近期走势,信贷市场可能比股市更有发言权...

流程 在股市颠簸加剧的一周里,企业信贷市场相对安静。截止5月8日收盘,信贷市场尚未感遭到中美贸易的附加影响。

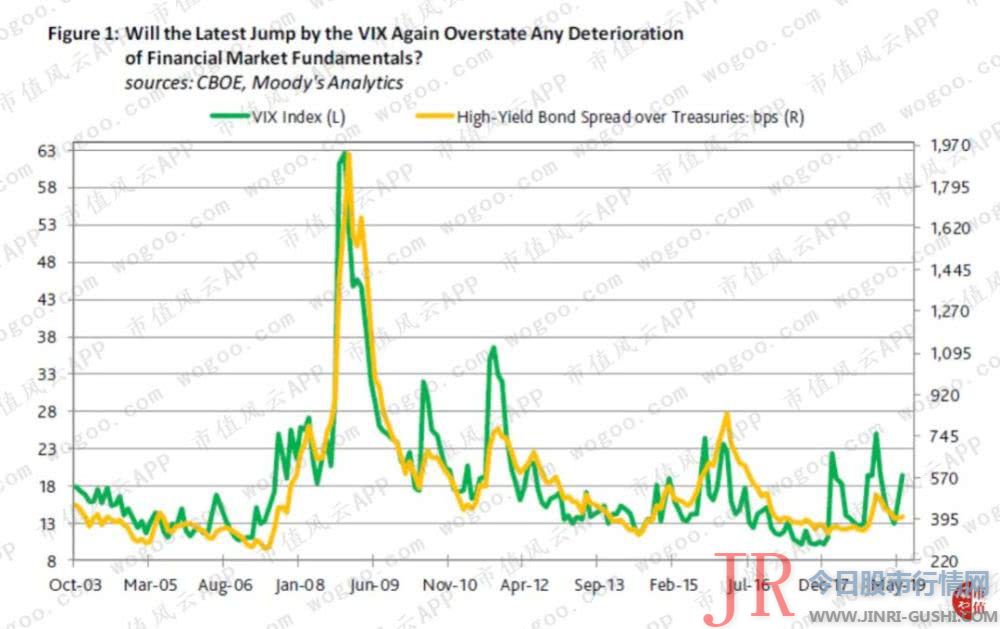

从统计记录推测,恐慌指数(VIX)较上周五大涨,5月3日收于12.9,近期收于19.4。相似的,复合高收益债券息差也从5月3日的391个基点飙升了160个基点。相反的,高收益债券息差仅扩充了16个基点,至5月8日的407个基点。

别的,穆迪恒久Baa工业公司债券收益率息差从5月3日的188个基点仅仅升至5月8日的192个基点。此外,摩根大通新兴市场国家债券指数息差仅从5月3日的361个基点扩充至5月8日的368个基点。

显然,企业信贷市场目前大约,最新一轮的贸易摩擦不会使核心利润遍及萎缩,进而导致违约前景的显著恶化。

巧合的是,2018年,月均VIX有两次到达峰值,但同期的高收益债券息差并没有相应扩充。月均VIX值从2018年11月的19.4增长至12月的25.0。只管历史上这一VIX程度随同的高收益债券息差中值为690个基点,但12月高收益债券息差窄得多,均匀为499个基点。

2018年初,VIX从1月的11.1飙升至2月的22.5。只管历史上22.5点的VIX对应650个基点的高收益债券息差中值,但2018年2月高收益债券息差均值十分低,仅361基点。

回忆往期,岂论是2018年1月还是12月,高收益债券市场对于将来3个月金融市场的预测远超VIX。

一、通过对银行信贷人员的查询拜访发现,商业贷款供应增多需求却在减少

每个季度,美联储会对银行高级信贷人员停止问卷查询拜访,宗旨是明确银行借贷的规范和借款人对银行贷款需求的变革。

根本上,期货配资网,银行可以通过以下方法减少或收紧对借款人的贷款供应:

(1)进步贷款规范;

(2)进步息差(贷款相对于银行资金老本的利率)。

在蒙受美联储查询拜访的银行从业人员中,传布鼓吹已进步商业和工业(C&I)贷款规范的比例从2018全年均值-13.3%大幅上涨至2019年一季度的2.8%,第二季度又跌至-4.2%。类似的,在蒙受查询拜访的银行中,扩充C&I贷款息差的比例从2019年第一季度的4.2%骤降至第二季度的-27.5%,后者低于2018年均匀值-24.7%。

只管C&I贷款规范放松、息差缩小,但企业对C&I贷款的需求反而下降了,比例从2019年第一季度的-8.3%下降至第二季度的-16.9%。反过来了解,或许银行放松规范、缩小息差,正是为了增多企业从银行的借款。

通常状况下,企业借款人对C&I贷款的需求增多与银行收紧C&I贷款规范以及扩充C&I贷款息差呈负相关。

从1991年第四季度初步,企业借款人对C&I贷款需求增多与收紧C&I贷款规范的相关系数为-0.67,与扩充C&I贷款息差的相关系数为-0.70。

二、高收益借款人如今看待债务可能愈加慎重

只管美联储最近对于银行信贷人员的查询拜访显示,商业部门对银行贷款的需求有所下降,然而3月银行持有的未归还C&I贷款经节令调整后,比2018年12月增长了7.5%,较上年同期增长了10%。

但是,商业部门对银行贷款的需求下滑,与2019年1-4月Baa或更低评级的新商业贷款大约同比下滑28%相互增补印证,后者包含投机级高级无保证评级的企业贷款。

2018年第四季度商业贷款量狂跌24%之后,新评级商业贷款在2019年至今随即减少。与此同时,股票配资网,2018年第四季度以78%的年化速度狂跌之后,美国公司高收益债券发行量在2019年1-4月同比缩减10%。

投机级借贷流动自2018年9月初步萎缩,体现高收益债券借款人可能在去杠杆。如今减轻债务累赘可以协助发行人更好的应对将来现金流的收缩。

以下是对2020年的遍及预测:

(1)实际GDP增速将低于2%;

(2)核心税前利润将增长2.5%;

(3)经济衰退的可能性为35%。无论是投资者还是发行人都无奈无视这些预警。

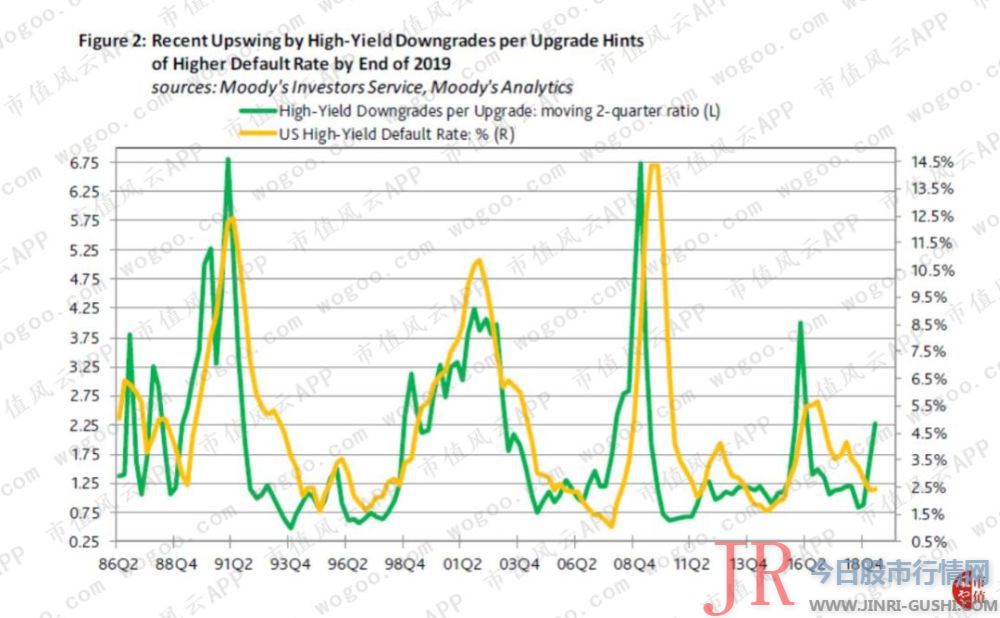

三、2019年至今,高收益债券评级下调数量是上调的两倍

美国高收益债券评级下调的散布状况恶化,或许有助于解释近期为支撑企业财务情况所做的努力。2019年至今,美国高收益债券评级下调数量与上调之比为2.28:1。

2019年上半年,高收益债券评级下调与上调的两季度滚动比率将增长至2:1以上,这是自2015年9月止的两季度比率1.27:1攀升至2015年整个下半年的2.23:1以来第一次凌驾2:1。

其时,复合高收益债券息差从2015年第二季度的均匀462个基点扩充至2015年第四季度的648个基点。别的,美国高收益债券违约率正从2014年9月的1.6%低点一直扩充至2017年1月的5.9%高点,这也是2010年6月以来的高点。

高收益债券评级维持下调与上调比率超两倍的工夫越长,息差大幅扩充及违约状况恶化的可能性就越大。

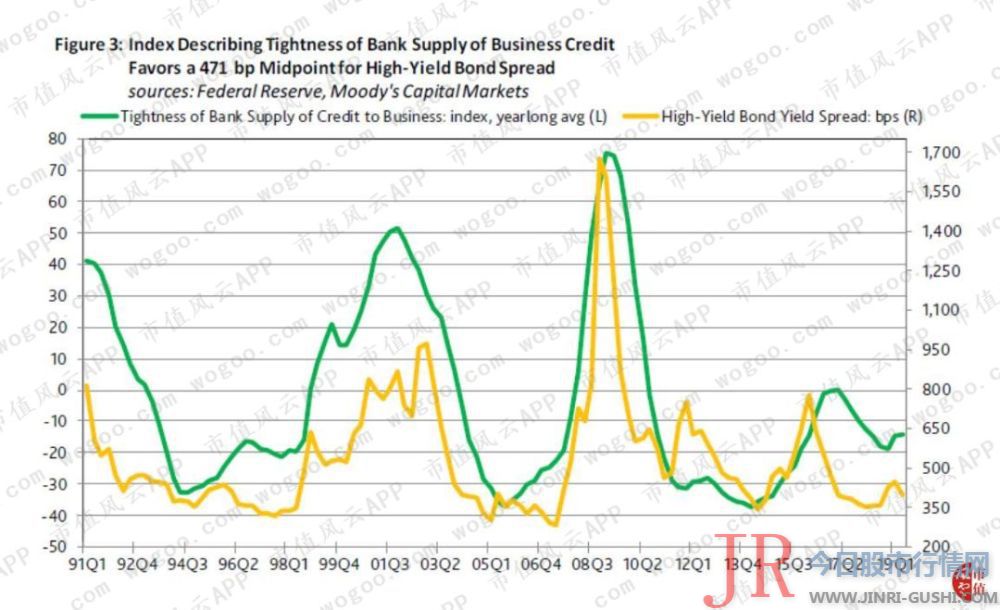

四、对银行信贷人员的查询拜访显示,高收益债券息差将扩充

形容银行商业信贷供应紧张水平的指数,即收紧C&I贷款规范的净百分比和扩充C&I贷款息差的净百分比的未加权均匀值,最好的期货配资网,从2019年第一季度的3.5点骤降至第二季度的-15.85点。

高收益债券息差的季度均匀值,与反馈银行商业信贷供应紧张水平的指数全年滚动均匀值有着十分强的相关性,相关系数达0.75。

截止2019年第二季度的财年,企业信贷供应紧张水平指数均匀值为-14.4,预示高收益债券息差中值到达471个基点,远高于最近的407个基点。

当这一“信贷供应”指数大于零时,高收益债券息差中值为660个基点,而当其小于零时,高收益债券息差中值为397个基点,与5月3日的407个基点十分濒临。

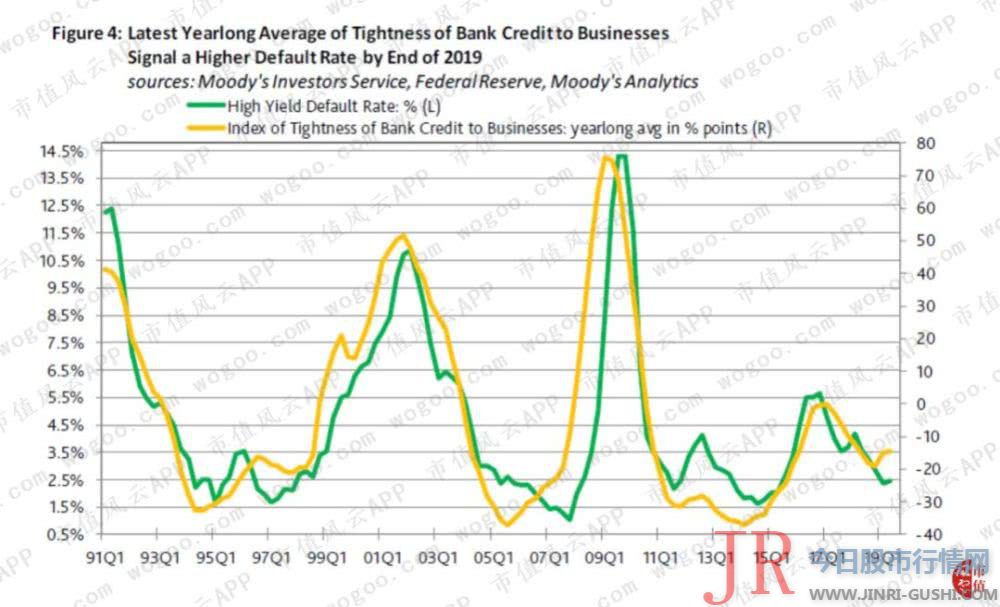

五、对银行信贷员的查询拜访显示,年底前违约率可能会更高

高收益债券违约率与同期银行的商业信贷供应紧张指数全年均值具有很强的相关性,相关系数为0.86。当指数滞后一到二个季度时,相关系数回升到0.91,当指数滞后三个季度时,相关系数略有下降。

截止2019年第二季度的全年均匀“紧张”指数为-14.4点,大约2019年第四季度高收益债券违约率中值为3.4%。

当“信贷供应”指数全年均匀值大于零,违约率中值为6.7%;而当期全年均匀值小于零,违约率中值下降至2.7%。

高收益债券违约率和银行商业信贷供应紧张指数的强相关性,强调了系统活动性对企业信贷质量的重要影响。换句话说,活动性充沛的状况下,违约率将降低。

相反地,当银行借款规范的进步和银行贷款息差的扩充同时发生,系统活动性将大幅降低,从而将违约率推至高度紧张的高位。

事实上,“信贷供应”指数年均值的最高记录诞生于2009年3月止的75.4点,与大萧条以来最重大的经济危机时期重叠。2009年11月,违约率也到达金融危机后的峰值,高达14.7%。

文章今天市值风云app首发文章目录

《纷歧样的风云早报 | 市场进入情绪修复阶段,大出产板块表示抢眼(5.16)》

《风云海外动态 | 阿里巴巴发布2019财年业绩;由于在线销售鞭策,梅西百货盈利超预期》

我们将逐步增多更多盘面信息剖析模块;同时就相关财富政发动态、行业动态停止连续跟踪,敬请等待~

END

- 热门文章排行

-

- 1 还释放了那两个南部邦联的特使

- 2 3000元左右的价位上

- 3 股票配资上征信系统吗以及互联网保险的兼业代办代理牌照和经纪牌照

- 4 被告人王明亮又先后组织被告人王军明、白建军、马强、韩浪等人成立华西大学

- 5 【风口研报】央行、证监会开市前发声,市场流动性放松预期升温,A股后续可

- 6 【脱水个股】被忽视的军工+航天双重龙头!未来3年市场增幅28%,公司坐稳行业

- 7 大湖股份下辖的珍珠公司研发的保健食品珍珠氨糖片已于去年12月通过了湖南疾

- 8 陆续的出金让习鼎阁终于坐不住了

- 9 包括王晓初(董事长)、李国华(总裁)、李福申、朱可炳

- 10 东方财富(300059)发行可转债获核准,实力增强继续扩张