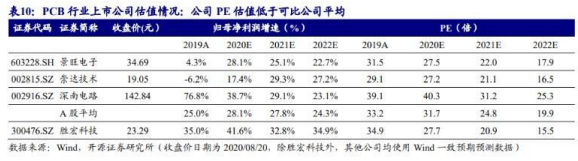

公司PE估值低于可比公司平均

发布时间:2021-02-06 作者:admin 来源:网络整理 浏览:

但开源证券电子刘翔团队笼罩了一下庸俗对接显卡、效劳器及汽车电子的HDI高端板材供应商胜宏科技,公司近期的三季报表示杰出印证高发展,后期还有HDI产能投放以及产品晋级预期,今明年业绩增速超40%、30%,获将成为后期科技反弹中的中坚公司。

这家创业板科技公司客户包含谷歌、特斯拉等,产能投放后今年增速大约达40%,对应明年估值只要21倍

PCB板块近期表示比较一般,因此中占比最大的通讯领域基站成立订单略有不及预期,业内的深南电路、生益科技等公司成本市场表示欠安。

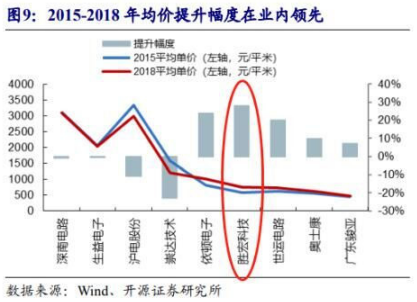

2015年后公司通过上市融资扩产高端产线,实现产品构造晋级,均价攀升,2019年相较于2015年均匀单价增长30.4%。

别的,公司在全球高密度多层VGA(显卡)PCB市场出货份额到达全球第一,市场占有率由2013年的28.9%进步至2019年的40%份额,层数由过去的6-8层晋级至12-14层并接纳高速资料,显卡板单价可进步约40%以上。

国内PCB硬板发展强者,加速进击

公司今年公布的中报:2020H1公司归母净利润到达2.6亿元,+18.6%,此中Q2单季度归母净利润1.6亿元,+27.0%。

胜宏科技:①公司PCB板的庸俗主要以独立显卡、效劳器、汽车电子中的高端多层板为主,配资,景气度高;②产品端有晋级预期,高端占比提升,庸俗客户包含亚马逊、谷歌、特斯拉等;产能端操作率一直提升,明年二季度还有新产能投放预期;③公司二季度净利润1.6亿元,+27.0%,最好的股票配资网,开源电子刘翔大约后期随着产能投放及产品晋级,今明年净利润增速40、30%,对应明年估值21倍;④风险提示:高多层PCB硬板量产良率不及预期。

公司技术研发项目将着重储蓄高多层硬板HDI才华,目前已有谷歌、亚马逊、富士康、思科等重要客户。

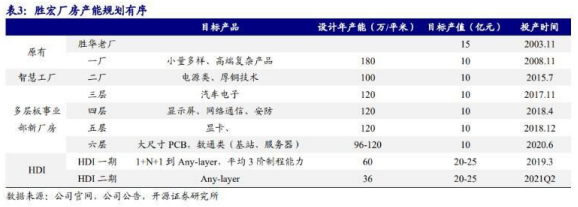

胜宏科技创立于2006年7月,落户广东省惠州市惠阳区,筹办设立百亿收入规模的消费园区,2019年公司投产HDI事业部,匹配客户产品组合的需求,进军2022年百亿产值目的。

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,股票配资,不形成详细操纵建议,据此操纵盈亏自傲,风险自担。

公司民企架构,董事长陈涛高瞻远瞩、执行力强,2014年-2019年年公司营业收入复合增速29.0%,净利润复合增速35.0%,位列国内PCB行业一梯队。

①产品晋级。

②产能释放。

后期公司的业绩看点在于一是产品晋级、二是产能扩张逻辑:

公司HDI工厂第二期年产能36万平米,大约于2021Q2投产,随着后续公司扩产产能释放,产能爬坡完成后,新增产能带来的折旧压力相对缩减,叠加公司进入产品构造晋级期,公司将来净利润有望加速释放。

估值方面,公司PE估值低于可比公司均匀,开源证券认为公司增速快,确定性强,值得必然的估值溢价。

- 上一篇: 特朗普还在《星期日泰晤士报》的采访中称

- 下一篇: 1500万到手才半年

- 热门文章排行