他就要考虑一个效率问题

发布时间:2021-02-07 作者:admin 来源:网络整理 浏览:

导读:疯狂的中烟,牛市之“马骨”?...

初步敲黑板。首先强调,从恒久来看,新股破发的粗略率事件。

爆炒v.s.破发——资金面说了算

人们为什么喜爱炒“第一股”?盖不外乎在“稀缺性”高下功夫。所谓“第一股”,意味着市场上除了这一家之外,没有另外标的,因而漫天要价,估值可以打得比较高。

自ipo以来短短三日,中烟香港的股价从4.88上涨到6.87,涨幅40%,今天盘中股价一度摸高到9.2。

新股恒久破发,这个逻辑并不难了解,很多人也不在意。然而我们不能无视纯粹的资金炒作行为。

为简化问题,我们如果新股是1元/股,同时每手是1股。那么10块钱可以到达多少手呢?这要通过逾额认购率去算。

举个例子,一般券商的杠杆率都是1:9,也就是本人出1块钱,从券商借9块钱,总共凑成10块钱去打新股。此时,假设行情冷清,这只新股的逾额认购率为5倍,那么打新首日会发生什么事情呢?

上市的“中烟香港”,尽管与“中烟”沾边儿,但并不是做烟草成品消费的企业;它是中国烟草总公司(下称“中烟总”)旗下的子公司,主营业务是烟叶的进出口。

——答案是资金面。

接下来是卷烟。尽管卷烟出口的收入比例在中烟香港中占到21.3%(2018年数据),但这也只是卷烟经销的业务,说白了拿销售提成,与香烟消费的巨额利润没有太大关系。

恒久破发——新股的宿命

既然逾额认购率是5,意思就是每5手对应的资金,可以抽到1手新股;因而这10元(对应10手),从均匀意义上可以抽到2手新股。好了,问题来了。10元里面有1元(对应1手)是本人的,而通过打新的自动分配机制,却得到了2手股票。这时投资者面临的场面就是——资不抵债!

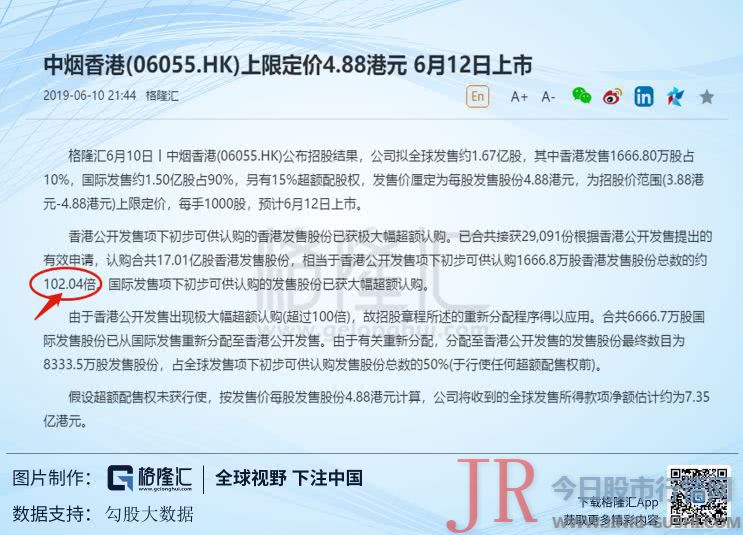

这次中烟香港上市,据格隆陈述请示到,在认购完毕的时候,逾额认购率已经高达102.04倍,可见资金面相当宽松。

歌礼。

对于绝大大都公司来讲,上市是为了募集资金,而不是回馈社会。既然是募集资金,他就要思考一个效率问题。

3

于是,应运而生的“中烟”,甫一出生就顶着“烟草第一股”的光环。

在今年的旧文《疯狂的A股和一个“千金市骨”的故事》里面,我们讲过一个马骨的故事。这源自战国时期燕国,彼时那个国君燕昭王励精图治开展骑兵,继续马匹,于是花了重金让人帮他买来两具马骨。

同时,对于所有打新资金来说,哪些是投资者自由的,哪些是从券商银行各种金融机构借出来的,可以算另一个数,叫做认购总杠杆率。把逾额认购率和总杠杆率比拟,就可以得到很有意思的结论了。大抵分三种状况:

轻易举几个例子,昔日的明星股IPO,众安。

阅文。

传说中的“烟草第一股”

1

本日的行情,早晨开盘之后迅速上拉20个点,摸高9.2的高位,然后一个倒栽葱下来,全天连续低走,尾盘扑街。

但是,对于上市的中烟香港来讲,这个“第一股”的底子似乎有点潮。为什么?

而中烟,上市价时的PE是12,配资网,对于同类公司来讲,已经相当高。但是我们看到,中烟在上市之后,不只没有下跌,反而一路上涨,把PE干到了濒临20倍。属于鲜亮高估。

因而,请留心了,在中烟香港的业务里面,五分之四是烟叶的进出口,五分之一是卷烟经销,这些都不波及利润极高的香烟消费业务。

理性剖析讲述我们“恒久破发”的结论,远不如新股上市之后暴涨所带来的心理打击来的强烈。

昨日沪上,一片喜庆,科创板开板,横空出生避世。中国股市迎来新的开展阶段。

2

数据撑持 | 勾股大数据

这尽管有点文字游戏的意味,但事实上,中烟香港确实与“上瘾品”关系不大,而是一家严格意义上的贸易公司。

所以,新股上之后的短期行情,是受资金面松紧影响十分大的。资金面宽松的时期,那些根本面不赖或者顶着一些“光环”上市的新股,会遭到爆炒,没什么悬念。

由于大量的人抢不到新筹,于是便会在黑市以及公开交易之后争夺筹码,把股价炒起。再加上“烟草第一股”等光环,使得这只股票上市后的爆炒,简直是不带悬念的。

正如腾讯常年占据港股“科技第一股”的地位,无人撼得动。此刻阿里要回归,不知腾讯是喜是忧。

殊不知,这种景象,股票配资,正是我们目前举国高下所必要的。

这不科学。

我们知道,港股是可以融资打新的。差异券商提供的杠杆倍率也纷歧样。而把所有参预打新的资金与发行的资金做一个比例,可以得到一个数,叫做逾额认购率。

这三天的换手率别离是30%,24%以及15%,这对于一个畅通盘只要25%的公司来讲,意味着这25%的畅通盘的持股股东,每天都换了一遍^^

依据交易席位的统计成果来看,今天卖出最多的两个席位是中金和招商(中烟上市的承销商),买入最多的是“富途”(代表互联网散户)。一局部散户被“割韭菜”^^

谁会在股灾的时候IPO呢?大盘的PE被干到个位数字,这个时候上市又能有多少估值呢?因而,大量IPO扎堆的工夫,必然是在市场行情比较好的时候,或者干脆说白了就是行情顶部。2007年中石油IPO曾记否。

暴涨的中烟,算不算是这样一副“马骨”呢?

4

人们对于新股,更多存眷的是刚刚上市的热潮。终究谁会想抱着打新炒作的心态,最后玩成战略投资者的命呢?

即便如此,从上市到目前,中烟香港的累计涨幅依然在40个点,说明市场对这只股票的追捧热度不减。

行情不温不火,人心思涨,新的板块推出,亟待一场开门红,曾经一度举国高下对房地产的依赖和崇奉,必要像刚刚被BS打破的“刚兑崇奉”一样,来一场彻底的反思与出清。而中国居民的资产配置方式,也必要像兴隆国家一样,从楼市逐渐转移到金融资产上来。

常言道,烟酒不分家。a股有一众良好的的酒企,泸州茅台五粮液,然而同为“上瘾品”,烟企不管A股还是港股,在大中华的股市还没有。

有少数最终真的转化为绩优股的新股,例如腾讯这些,才会被成本市场从头认识,取得新的估值体系。但这种公司,终究是少数;绝大大都在高位上市的公司,只要在刚刚上市的时候才会发生爆炒。

同时,银保监会主席郭树清先生,也再度对房地产市场“喊话”,指出“过度依赖房地产来维持繁荣……,付出极重繁重价钱,……不划算”等等。这点上,为稍显过热的楼市降温的用意,溢于言表。

一旦标的足够多的话,货比三家,投资者就有个选择了。业务差不久不多,形式也近似,为什么你的估值比我高那么多?这就有可能被打下来。

因而,从这个角度,炒“第一股”炒的是稀缺性和高估值,这不无道理。

对于不明觉厉的散户而言,这几天的连续性暴涨翻倍,股票配资,配合上科创板的开拓之举,以及阿里回港,简直就是“牛市来了”、“大国兴起”、“万方来朝”的盛况。

目下,全球宽松预期再起,而外围市场例如美国SP500、德国DAX、韩国KOPSI都自5月底初步了上涨,然而A股和港股,如同欲言又止,到底在等什么?

对于股市,也是一样;在一场牛市之先,往往就必要这样的“马骨”来亮明我们的决心。

去年7月小米上市的时候,依据统计,其时的逾额认购率只要8.5倍,而券商的孖展(英文margin,担保金)倍率遍及在10~20之间,因而造成了较大的首日卖压。

这粗略也形成了新股庶几难逃的宿命——短期爆炒,恒久破发。

那么问题来了,是什么起因让人们对中烟如此沉迷呢?

依照券商的一般规则,会要求在上市首日就归还打新贷款,那么投资者尽管手里有2手股票,但只要1手是本人的,他就要卖掉另一手,威力归还券商的钱。这就会在上市首日(以至是黑市)集聚了较大的卖压。

这一点从财务上可以看出。中烟香港的应收最大头是烟叶进口,2018年呈文中占总营收的61.7%;第二大头是烟叶进口,占2018年应收的16.8%,这两块加在一起已经占到总营收的78.5%,濒临五分之四!

人们看到,既然对马骨这个国君都肯花重金,那么真马就愈加了。于是,不久就有很多人牵着马来找他,不久燕昭王就得到了很多良马。

因而,一言以蔽之,中烟香港是一家围绕着香烟的烟叶进出口与卷烟经销商公司,这种业务形式,在港股冷酷理性的市场上,往往难以给出较高的估值,一般在六七倍摆布。

结语:牛市中的“马骨”

别的,对于中烟香港来讲,他进口多少烟叶、出口多少烟叶、以及经销多少卷烟,根本上都是中烟总一句话说了算的,因而业务不变性并不高。

这一切,兴许提示着一场声势昌大的牛市正在酝酿。固然,只是酝酿还不够,我们必要一个发令枪,一副昭示决心的“马骨”。

记得去年此时前后上市的毛记葵涌、安然全医生、小米W、歌礼B,等等新股,全副遭遇破发,而歌礼、毛记等股票上市首日就破发。而这些公司,有的畴前景上看似乎比中烟香港还要有前途。但为何一年之后,这个“中烟”却被爆炒到如此水平呢?

爆炒v.s.破发——资金面说了算

人们为什么喜爱炒“第一股”?盖不外乎在“稀缺性”高下功夫。所谓“第一股”,意味着市场上除了这一家之外,没有另外标的,因而漫天要价,估值可以打得比较高。

自ipo以来短短三日,中烟香港的股价从4.88上涨到6.87,涨幅40%,今天盘中股价一度摸高到9.2。

新股恒久破发,这个逻辑并不难了解,很多人也不在意。然而我们不能无视纯粹的资金炒作行为。

为简化问题,我们如果新股是1元/股,同时每手是1股。那么10块钱可以到达多少手呢?这要通过逾额认购率去算。

举个例子,一般券商的杠杆率都是1:9,也就是本人出1块钱,从券商借9块钱,总共凑成10块钱去打新股。此时,假设行情冷清,这只新股的逾额认购率为5倍,那么打新首日会发生什么事情呢?

上市的“中烟香港”,尽管与“中烟”沾边儿,但并不是做烟草成品消费的企业;它是中国烟草总公司(下称“中烟总”)旗下的子公司,主营业务是烟叶的进出口。

——答案是资金面。

接下来是卷烟。尽管卷烟出口的收入比例在中烟香港中占到21.3%(2018年数据),但这也只是卷烟经销的业务,说白了拿销售提成,与香烟消费的巨额利润没有太大关系。

恒久破发——新股的宿命

既然逾额认购率是5,意思就是每5手对应的资金,可以抽到1手新股;因而这10元(对应10手),从均匀意义上可以抽到2手新股。好了,问题来了。10元里面有1元(对应1手)是本人的,而通过打新的自动分配机制,却得到了2手股票。这时投资者面临的场面就是——资不抵债!

这次中烟香港上市,据格隆陈述请示到,在认购完毕的时候,逾额认购率已经高达102.04倍,可见资金面相当宽松。

歌礼。

对于绝大大都公司来讲,上市是为了募集资金,而不是回馈社会。既然是募集资金,他就要思考一个效率问题。

3

于是,应运而生的“中烟”,甫一出生就顶着“烟草第一股”的光环。

在今年的旧文《疯狂的A股和一个“千金市骨”的故事》里面,我们讲过一个马骨的故事。这源自战国时期燕国,彼时那个国君燕昭王励精图治开展骑兵,继续马匹,于是花了重金让人帮他买来两具马骨。

同时,对于所有打新资金来说,哪些是投资者自由的,哪些是从券商银行各种金融机构借出来的,可以算另一个数,叫做认购总杠杆率。把逾额认购率和总杠杆率比拟,就可以得到很有意思的结论了。大抵分三种状况:

轻易举几个例子,昔日的明星股IPO,众安。

阅文。

传说中的“烟草第一股”

1

本日的行情,早晨开盘之后迅速上拉20个点,摸高9.2的高位,然后一个倒栽葱下来,全天连续低走,尾盘扑街。

但是,对于上市的中烟香港来讲,这个“第一股”的底子似乎有点潮。为什么?

而中烟,上市价时的PE是12,配资网,对于同类公司来讲,已经相当高。但是我们看到,中烟在上市之后,不只没有下跌,反而一路上涨,把PE干到了濒临20倍。属于鲜亮高估。

因而,请留心了,在中烟香港的业务里面,五分之四是烟叶的进出口,五分之一是卷烟经销,这些都不波及利润极高的香烟消费业务。

理性剖析讲述我们“恒久破发”的结论,远不如新股上市之后暴涨所带来的心理打击来的强烈。

昨日沪上,一片喜庆,科创板开板,横空出生避世。中国股市迎来新的开展阶段。

2

数据撑持 | 勾股大数据

这尽管有点文字游戏的意味,但事实上,中烟香港确实与“上瘾品”关系不大,而是一家严格意义上的贸易公司。

所以,新股上之后的短期行情,是受资金面松紧影响十分大的。资金面宽松的时期,那些根本面不赖或者顶着一些“光环”上市的新股,会遭到爆炒,没什么悬念。

由于大量的人抢不到新筹,于是便会在黑市以及公开交易之后争夺筹码,把股价炒起。再加上“烟草第一股”等光环,使得这只股票上市后的爆炒,简直是不带悬念的。

正如腾讯常年占据港股“科技第一股”的地位,无人撼得动。此刻阿里要回归,不知腾讯是喜是忧。

殊不知,这种景象,股票配资,正是我们目前举国高下所必要的。

这不科学。

我们知道,港股是可以融资打新的。差异券商提供的杠杆倍率也纷歧样。而把所有参预打新的资金与发行的资金做一个比例,可以得到一个数,叫做逾额认购率。

连“有的没的”的不靠谱的比特币,在人类疯狂的时候,都能给干到一万九美金/个,那就更不要有不少真金白银的上市公司了。

这三天的换手率别离是30%,24%以及15%,这对于一个畅通盘只要25%的公司来讲,意味着这25%的畅通盘的持股股东,每天都换了一遍^^

依据交易席位的统计成果来看,今天卖出最多的两个席位是中金和招商(中烟上市的承销商),买入最多的是“富途”(代表互联网散户)。一局部散户被“割韭菜”^^

谁会在股灾的时候IPO呢?大盘的PE被干到个位数字,这个时候上市又能有多少估值呢?因而,大量IPO扎堆的工夫,必然是在市场行情比较好的时候,或者干脆说白了就是行情顶部。2007年中石油IPO曾记否。

暴涨的中烟,算不算是这样一副“马骨”呢?

4

人们对于新股,更多存眷的是刚刚上市的热潮。终究谁会想抱着打新炒作的心态,最后玩成战略投资者的命呢?

即便如此,从上市到目前,中烟香港的累计涨幅依然在40个点,说明市场对这只股票的追捧热度不减。

行情不温不火,人心思涨,新的板块推出,亟待一场开门红,曾经一度举国高下对房地产的依赖和崇奉,必要像刚刚被BS打破的“刚兑崇奉”一样,来一场彻底的反思与出清。而中国居民的资产配置方式,也必要像兴隆国家一样,从楼市逐渐转移到金融资产上来。

常言道,烟酒不分家。a股有一众良好的的酒企,泸州茅台五粮液,然而同为“上瘾品”,烟企不管A股还是港股,在大中华的股市还没有。

有少数最终真的转化为绩优股的新股,例如腾讯这些,才会被成本市场从头认识,取得新的估值体系。但这种公司,终究是少数;绝大大都在高位上市的公司,只要在刚刚上市的时候才会发生爆炒。

同时,银保监会主席郭树清先生,也再度对房地产市场“喊话”,指出“过度依赖房地产来维持繁荣……,付出极重繁重价钱,……不划算”等等。这点上,为稍显过热的楼市降温的用意,溢于言表。

一旦标的足够多的话,货比三家,投资者就有个选择了。业务差不久不多,形式也近似,为什么你的估值比我高那么多?这就有可能被打下来。

因而,从这个角度,炒“第一股”炒的是稀缺性和高估值,这不无道理。

对于不明觉厉的散户而言,这几天的连续性暴涨翻倍,股票配资,配合上科创板的开拓之举,以及阿里回港,简直就是“牛市来了”、“大国兴起”、“万方来朝”的盛况。

目下,全球宽松预期再起,而外围市场例如美国SP500、德国DAX、韩国KOPSI都自5月底初步了上涨,然而A股和港股,如同欲言又止,到底在等什么?

对于股市,也是一样;在一场牛市之先,往往就必要这样的“马骨”来亮明我们的决心。

去年7月小米上市的时候,依据统计,其时的逾额认购率只要8.5倍,而券商的孖展(英文margin,担保金)倍率遍及在10~20之间,因而造成了较大的首日卖压。

这粗略也形成了新股庶几难逃的宿命——短期爆炒,恒久破发。

那么问题来了,是什么起因让人们对中烟如此沉迷呢?

依照券商的一般规则,会要求在上市首日就归还打新贷款,那么投资者尽管手里有2手股票,但只要1手是本人的,他就要卖掉另一手,威力归还券商的钱。这就会在上市首日(以至是黑市)集聚了较大的卖压。

这一点从财务上可以看出。中烟香港的应收最大头是烟叶进口,2018年呈文中占总营收的61.7%;第二大头是烟叶进口,占2018年应收的16.8%,这两块加在一起已经占到总营收的78.5%,濒临五分之四!

人们看到,既然对马骨这个国君都肯花重金,那么真马就愈加了。于是,不久就有很多人牵着马来找他,不久燕昭王就得到了很多良马。

因而,一言以蔽之,中烟香港是一家围绕着香烟的烟叶进出口与卷烟经销商公司,这种业务形式,在港股冷酷理性的市场上,往往难以给出较高的估值,一般在六七倍摆布。

结语:牛市中的“马骨”

别的,对于中烟香港来讲,他进口多少烟叶、出口多少烟叶、以及经销多少卷烟,根本上都是中烟总一句话说了算的,因而业务不变性并不高。

这一切,兴许提示着一场声势昌大的牛市正在酝酿。固然,只是酝酿还不够,我们必要一个发令枪,一副昭示决心的“马骨”。

记得去年此时前后上市的毛记葵涌、安然全医生、小米W、歌礼B,等等新股,全副遭遇破发,而歌礼、毛记等股票上市首日就破发。而这些公司,有的畴前景上看似乎比中烟香港还要有前途。但为何一年之后,这个“中烟”却被爆炒到如此水平呢?

- 上一篇:标普发布公告称

- 下一篇: 基金评级一般是选取成立三年以上的基金

- 热门文章排行