到上世纪80年代末期

发布时间:2022-04-29 作者:admin 来源:网络整理 浏览:

导读:中美央行共祭杀招本轮人民币贬值完毕了?...

央妈脱手,人民币汇率大幅逆转。

8月28日,人民币兑美圆中间价调升456个基点,创近14个月最大升幅,报6.8052。当日,在岸人民币兑美圆16:30收盘报6.8070,较上一交易日涨101点。

人民币掉头大涨,与此同时,美圆多头溃不可军,这能否意味着本轮人民币贬值就此完毕了?人民币能否开启了升值周期?这对股市债市有何影响?

一个月表里汇逆周期调节3次脱手

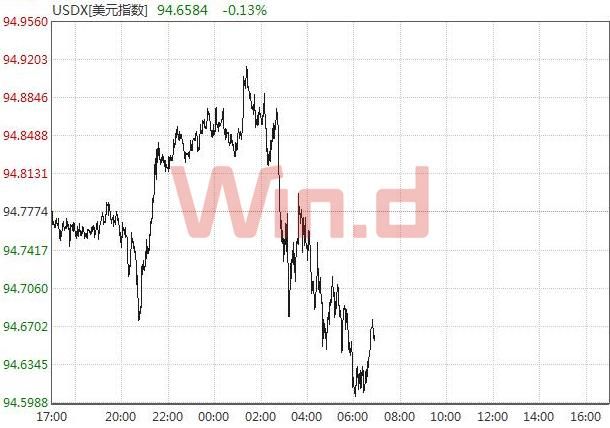

本轮人民币,此前在8月15日迎来“至暗时刻”,离岸人民币一路贬值到6.958,距7元关口一度不到500基点。

直到8月24日,央行重启逆周期因子后,贬值趋势得以暂停,人民币汇率迎来大幅逆转。

8月28日,人民币兑美圆中间价调升456个基点,创近14个月最大升幅,报6.8052,为央行重启逆周期因子后间断两日调升。8月24日,央行重启逆周期因子后,人民币兑美圆中间价间断两个交易日升值了658个点。

当天,在岸人民币兑美圆16:30收盘报6.8070,较上一交易日涨101点。8月27日在岸人民币兑美圆16:30收盘报6.8171,较上一交易日涨618点,创8月1日以来新高。此前一个交易日 8月24日 ,离岸人民币从6.9元附近疾升,最高至6.7996元,较日内低点反弹近1000个基点,收盘时上涨882个基点,涨幅达1.28%。

业内人士指出,在迫临7元关口,人民币对美圆奇异反弹,起因主要有两方面:

人民币后期走势依然取决于根本面

中金宏不雅观最新研报认为,短期内,当美圆对人民币汇率迫临6.90,央行相关政策“调整”的频次就会鲜亮增多。因而,这个时点,人民币快捷贬值的“阻力”已然鲜亮回升。中恒久看,对人民币汇率的基本支撑在于进步中国投资效率和降低投资风险溢价。对于中国这样的大型大陆性经济体,汇率的中恒久走势最终取决于预期投资回报率和投资风险溢价。

兴业钻研大约,“逆周期因子”重启后,一方面会对市场情绪构成影响,另一方面报价行单日报价可能更多向人民币升值的标的目的倾斜,短线来看人民币相对美圆稳中有升的概率较大。但需留心的是,“逆周期因子”在阐扬作用的初期对人民币汇率的影响较大,但中期人民币汇率走势仍取决于相对根本面变革、货币政策走向等。

中信期货钻研部宏不雅观计谋负责人尹丹认为,“思考到今年12月美联储很可能会再次加息,同时欧洲央行也有可能会有所动作”,就目前来看逆周期因子至少要到明年2月才有暂停,详细仍需进一步存眷国际政经形势的变革。

中纤网首席宏不雅观战略剖析师谢石敏暗示,美联储加息、中美贸易战、土耳其货币危机、中东伊朗变局以及欧洲局部国家的主权债务问题都将继续影响人民币汇率的走势。

美圆多头痛不欲生

不过再来看看美圆,最近的日子,则不那么好过。

上周五,中国央行和美联储对美圆停止了“两连击”,引发了近段工夫以来最大的美圆抛售潮,市场人士也初步担心美圆会否继续走弱。

美圆快捷跌破95美圆关口,一日之内大跌将近300点,几日工夫累计跌幅到达1500点,跌破新低点。

而上周五,美联储主席鲍威尔偏鸽派的发言则彻底击碎了市场对美圆的自信心,再加上其对于加息的说辞毫无新意,这似乎也在必然水平上合理化了美圆再现抛售潮的情节。

鲍威尔称,美联储将会停止渐进式加息行动。鲍威尔讲话后,美债的收益率曲线趋平,被认为这是减少了对美圆的支撑。市场上等待此次讲话会使美圆指数上升的人大感绝望,股票配资,纷纷抛售美圆。而特朗普在美联储为加息停止辩护时,不满美联储此项行动,指出其不撑持低利率,还狂言不惭地责备欧洲在操控汇率。受特朗普的这些舆论影响,其时的美圆又跌了一大截。

FXTM全球货币计谋和市场钻研主管Jameel Ahmad剖析称,美圆近期的下跌如今可能被视作由美国总统特朗普对美联储的批评而带来的短期修正,特朗普上周曾暗示对美国加息的决定“并不感到兴奋”。

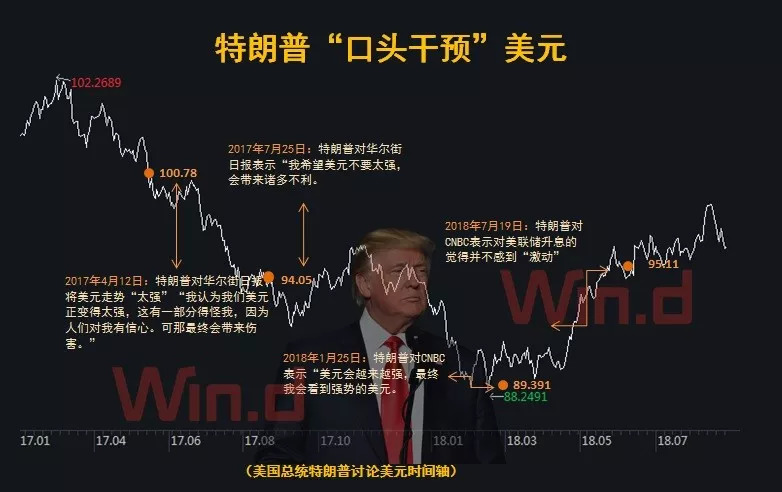

特朗普敢间接利用美圆吗?

实际上,特朗普曾屡次“口头干预”美圆,责备美联储加息构成强美圆倒霉于美国经济开展。回忆美国历史,特朗普并不是第一位干预美圆的总统,有的以至是间接下场开撕,在此影响下,最终美圆走势如何?

特朗普最近间断几次强调强势美圆正在毁掉美国经济,锋芒直指美联储,尽管美联储颁发声明称,不会受外界压力干扰,会不停保持中立。但无论是上周的议息会议还是在Jackson Hole央行年会上,鲍威尔鲜亮态度转向愈加鸽派,措辞不如以往强硬。

标题

总统对美圆的干预并非前所未有。因为美国政府对美圆的立场不停是矛盾的:一方面它认为美圆走强反馈了本身经济实力,另一方面又担忧强美圆会削弱美国产品的国际合作力。

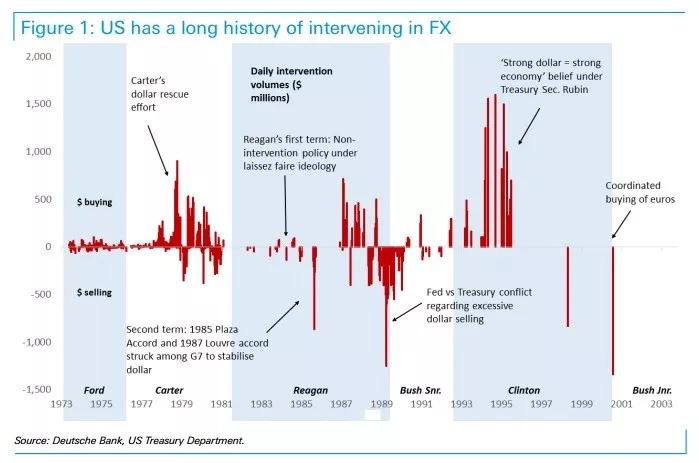

事实上,国会授权财政部打点汇率,而过去20年里财政部对外汇市场采纳不干涉政策只是一种政治偏好。假如当局将强美圆视为“坏事”,这种偏好可能随之发生扭转。自1970s布雷顿丛林体系完毕以来,政府对汇率的干涉经验了好几次交替重复。卡特、老布什和克林顿政府都采纳过频繁的干预门径。

1973年,布雷顿丛林体系瓦解,美圆挣脱黄金的枷锁,初步大幅贬值。所以1973-1981年间,政府频繁干预美圆走势。例如1978年11月卡特政府动用大量活动性陈列美圆拯救行动,其时官方给出的理由是,为了防止市场失序。

到里根继位时,外汇干预迅速失宠。在这种新不干涉主义形态下,市场力量无情的推高了美圆,从1980到1985年间,广义美圆升值凌驾50%,对德国马克以至升值了90%。

美圆走强大幅削弱了美国的贸易均衡,因而,在里根的第二任期内,“好心无视”政策发生了扭转,1985年9月下旬签订的《广场协议》是里根政府干预外汇市场的高潮。

到上世纪80年代末期,美圆再次迅速升值,主要是对日元升值,其时正巧碰上老布什竞选流动正在升温,因而政府决定再次插足外汇市场。1989年,美国财政部购置约220亿美圆德国马克和日元,酬报压低美圆汇率,这间接导致和其时格林斯潘指导下的美联储发生正面辩论。

到1993年克林顿上任时,51配资网,美圆较为疲软,大多只是口头上停止干预,只要一次买入美圆强行拉升。从那以后政府对外汇市场的干预越来越少且工夫距离越来越长。此中一个起因是,历史经历证实干预只在短期内有效,恒久并没有大的作用;另一个说法是,格林斯潘使克林顿政府相信,政府干预侵害了通胀目的的可信度,这是经济繁荣的基石。

依据1934年的《黄金储蓄法案》 Gold Reserve Act ,国会将打点汇率体系的主要职责交给财政部。依据该法案,财政部打点着外汇平准基金 ESF ,该基金维持外汇和美圆计价资产的投资组合。与一般的财政部账户差异,ESF被排除在国会拨款步伐之外。这意味着它也可以在没有国会监视的状况下使用。

目前,该基金持有220亿美圆的活动美圆资产。别的,该基金资产负债表还持有510亿美圆的出格提款权 SDR 资产。除了这些美圆储蓄,ESF还持有价值210亿美圆的欧元和日元储蓄。总体而言,美国财政部领有近1000亿美圆的可支配资金。

此外,过去最胜利的干预都是由G3央行协补救止的,《广场协议》就是一个很好的例子,最初美国、德国、日本独特干预外汇市场,但当德国央行进行时,美国的干预门径就不那么有力了。所以,在没有其他G3央行的撑持下,独自干预美圆就是一场硬仗。

德银总结到,美国财政部在干预外汇市场方面历史悠久,目前把握约1000亿美圆“战争基金”,无需国会批准随时可以进入外汇市场。只管对整个市场力度有限,股票配资,但是由于其不测效应,足够为暂时削弱美圆提供强大火力。

对于股市债市的影响

浙商证券(601878)认为,上周央行重启“逆周期因子”,人民币汇率企稳,短期有助于a股市场反弹。决定汇率中恒久趋势的仍是根本面因素,中期市场或将以重复震荡为主。短期建议继续存眷补短板时机,主要在基建以及科技领域。

安然证券称,近期人民币汇率趋向不变有助于A股市场预期逐渐改善,而局部不确定因素也将在将来一段工夫内有所缓解。计谋上投资者可以更为积极一些,建议存眷周期板块的估值修复时机和发展板块的弹性。

安信证券暗示,短期来看,随同着央行重启人民币汇率“逆周期因子”,人民币汇率有望企稳,同时稳金融背景下一系列金融数据也将连续改善,A股市场有望迎来一轮以估值修复为驱动的反弹行情。从根本面角度来看,人民币汇率预期企稳有利于造纸、航空等行业表示;从资金角度来看,人民币汇率企稳有利于海外资金偏好白马股的配置需求。

国泰君安(601211)固收首席剖析师覃汉暗示,对债市而言,随着汇率维稳,离岸活动性收紧和利率走高,国内利率将愈发遭到外部活动性制约,央行宽松空间受限债市上行风险依然较大,10年国债和国开利率粗略率会上行至3.7%和4.4%以上。

- 上一篇:首轮募资了2.8亿欧元

- 下一篇:与昨天的走势如出一辙

- 热门文章排行

-

- 1 还释放了那两个南部邦联的特使

- 2 3000元左右的价位上

- 3 被告人王明亮又先后组织被告人王军明、白建军、马强、韩浪等人成立华西大学

- 4 股票配资上征信系统吗以及互联网保险的兼业代办代理牌照和经纪牌照

- 5 【风口研报】央行、证监会开市前发声,市场流动性放松预期升温,A股后续可

- 6 很多人对她的印象多还停留在2017年那封高调的《对李蓓和梁文涛博士个人及工

- 7 【脱水个股】被忽视的军工+航天双重龙头!未来3年市场增幅28%,公司坐稳行业

- 8 大湖股份下辖的珍珠公司研发的保健食品珍珠氨糖片已于去年12月通过了湖南疾

- 9 陆续的出金让习鼎阁终于坐不住了

- 10 包括王晓初(董事长)、李国华(总裁)、李福申、朱可炳