结合当前估值情况

发布时间:2021-02-09 作者:admin 来源:网络整理 浏览:

新冠疫情可能会加速全球化的逆转态势。 美国对华压制的连续晋级将可能导致中美科技的脱钩进并影响全球电子财富链重构。 我们对中国电子信息财富将来可能面临的情景做了三种如果, 无论向何种场景开展, 我国电子行业向高附加值标的目的晋级都是必选项目。 重点存眷以半导体、高端制造为代表的处在财富链前中段核心领域的晋级进程。

2020 年新冠疫情爆发对全球的经济流动和成本市场构成打击。 目前,国内已经复工复产,局部欧美国家疫情初显平稳迹象并逐步初步复工复产,但印度、 巴西、 俄罗斯等大型新兴经济体疫情仍处于爆发期,全球疫情呈现重复的风险仍存。 供给端对行业的影响根本可控, 但需求的萎缩可能将连续一段工夫, 电子行业的复苏脚步将暂缓。

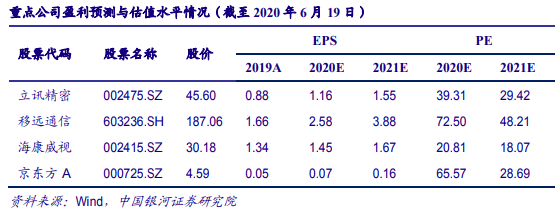

投资建议: 我们通过对行业企业资产负债率状况、 现金流状况、 研发强度状况、 扩张状况等指标加以挑选,联结所处细分领域能否合乎向高附加值标的目的晋级的指标综合判断,挑选出后疫情时代可能连续发展的细分领域龙头企业, 联结当前估值状况, 引荐并建议投资者高度存眷:立讯精细(002475.SZ)、移远通信(603236.SH)、海康威视(002415.SZ)、京东方 A(000725.SZ)。

核心不雅观点:

新冠疫情对电子行业的复苏构成打击。 出产电子: 智能办法出货量承压,大约 2020 年全球手机出货量在二季度和三季度大幅下降。 半导体:疫情将连续打击庸俗需求并可能影响半导体供应链,大约 2020 年全球半导体销售额可能将下滑 5%摆布。 面板: 二季度面板需求下降,价格连续上涨的场面搁浅, 但随着需求复苏及局部产能的退出, 大约下半年供需格局改善,股票配资网,价格有望止跌回稳。

通过对国表里科技龙头的连续跟踪, 我们发现龙头企业都保持了较好的公司治理状况、 注重高强度的研发投入,配资, 并连续保持较快的营收或份额增长。

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,最好的股票配资网,据此操纵盈亏自傲,风险自担。

新冠疫情将对电子产品的需求构成打击,企业的运营面临考验,我们相信具备优良的资产负债状况及充沛的在手现金的企业遭到的影响将会较小并有利于后疫情时代的扩张。

- 热门文章排行