即公司与下游铝厂合资共建预焙阳极厂

发布时间:2021-02-12 作者:admin 来源:网络整理 浏览:

③劣势三:索通开展积极推行“索通形式”,即公司与庸俗铝厂合资共建预焙阳极厂,不只能够减小初始投入,并且还能锁定将来客户,支撑公司产能高速开展,将来三年阳极产量CAGR20.5%。

①劣势一:索通开展为商用预焙阳极行业的最大公司和惟一上市公司,预焙阳极出口行业占比高达39.1%再创历史新高,随着新增产能投产,将来市场份额还将逐步进步。

预焙阳极是铝电解槽的核心,电解铝也是预焙阳极惟一庸俗出产,消费1吨电解铝实际必要预焙阳极0.49吨,2020/2021年集中释放的电解铝产能将动员预焙阳极需求边际改善,并且受产能过剩和政策收紧等因素影响下新增产能预期将进入下行通道。

业绩3年4.7倍的周期稀缺资产,产品价格即将上行,头部券商初度笼罩赐与50%+上行空间

从历史数据上看,一般电解铝价格当先预焙阳极价格2-4个月,需求回暖下SHFE铝价已从近3年新低13100元/吨反弹至7月的14400元/吨,随后预焙阳极价格有望停止跟随修复,李超大约2020年运行区间3000-3500元/吨,配资网,2021年中枢上行至3500元/吨,索通开展或将迎来强催化。

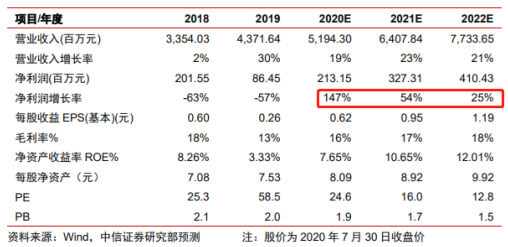

索通开展是国内预焙阳极龙头,当前领有192万吨阳极产能,商用阳极产量和出口量均为行业第一。公司老本劣势鲜亮,而“索通形式”支撑产能高速开展,此后三年业绩增速十分快,2022年净利润将到达2019年的4.7倍。

李超大约索通开展2020-2022年归母净利润别离为2.12/3.27/4.10亿元,赐与目的价22.8元,较现价14.96元尚有52.4%上行空间。

②劣势二:预焙阳极属于非规范品客户粘性强,渠道劣势保障索通开展2014-2019年产能操作率均在100%摆布,远高于预焙阳极行业整体70%的产能操作率,产线单位老本得到摊销,并且公司原料端也有150-200元/吨的老本劣势。

比拟于合作对手而言,索通开展有三大显著劣势,操作这些劣势公司商品阳极占有率有望由目前的12%大幅提升至2022年的26.6%:

风险因素:电解铝需求疲软、预焙阳极出口低于预期、在建项目开发进度迟缓。

石油焦和煤沥青是预焙阳极主要消费老本的55%和23%,51配资,李超综合各种因素后认为这两种原资料将来价格将保持平稳,而供需格局改善下,2020/2021年供应过剩收窄至5.4/-3.0万吨(2019年44.7万吨),预焙阳极价格有望抬升,此轮利润修复初步,行业利润有望由150元/吨上升到300-500元/吨。

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,据此操纵盈亏自傲,风险自担。

财联社8月2日讯,随着经济复苏的预期一直增强,越来越多投资者初步存眷顺周期投资时机,中信证券李超近日初度笼罩了高发展的周期公司索通开展。

索通开展:①越来越多投资者初步存眷顺周期投资时机,股票配资,国内预焙阳极龙头索通开展此后三年业绩增速十分快,据中信证券李超测算的数据,公司2022年净利润将到达2019年的4.7倍;②索通开展老本劣势鲜亮,并且积极推出的“索通形式”既能减少初期投入又能锁定将来客户;③索通开展根本面催化大局部还是来自于行业,供需格局改善下预焙阳极行业利润有望由150元/吨上升到300-500元/吨;④风险因素:电解铝需求疲软等。

公司根本面催化大局部还是来自于行业。

- 热门文章排行