口子窖净利增速远超同期收入,纳税致使运营现金流下滑28%!

发布时间:2021-02-15 作者:admin 来源:网络整理 浏览:

导读:口子窖净利增速远超同期收入,纳税致使运营现金流下滑28%!...

同期,今世缘归属于上市公司股东的净利润同比增幅在28%摆布,仅略高于营业收入27%的同比增幅。

证券机构在研报中称,依据酒鬼酒结构,公司拓展全国市场,省内做深做透,省外大力扩面,因而费用投放进步,费用率的回升拉低了利润程度。

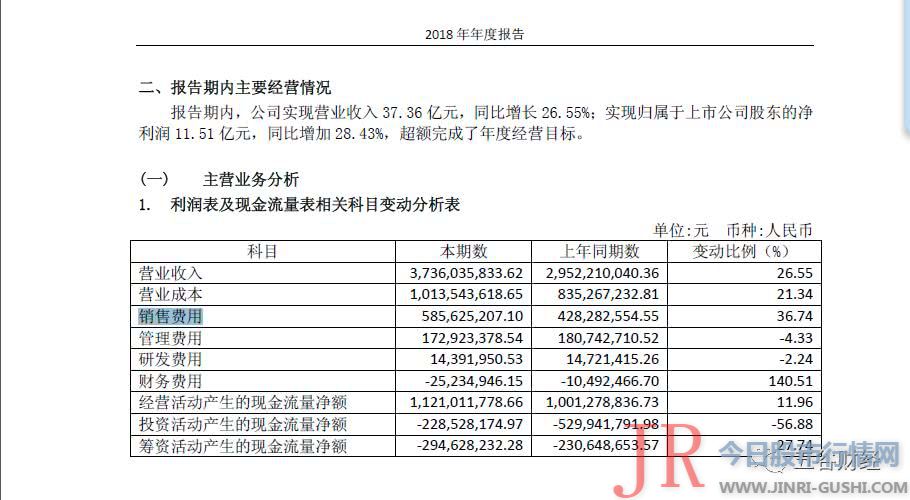

然而,同期,今世缘销售费用约为5.86亿元,和2017年4.28亿元比拟,同比增幅在37%摆布;

尽管高档白酒毛利率不如合作对手,但是,2018年,口子窖归属于上市公司股东的净利润同比增长却高达38%,远超营业收入18.5%的同比增幅。

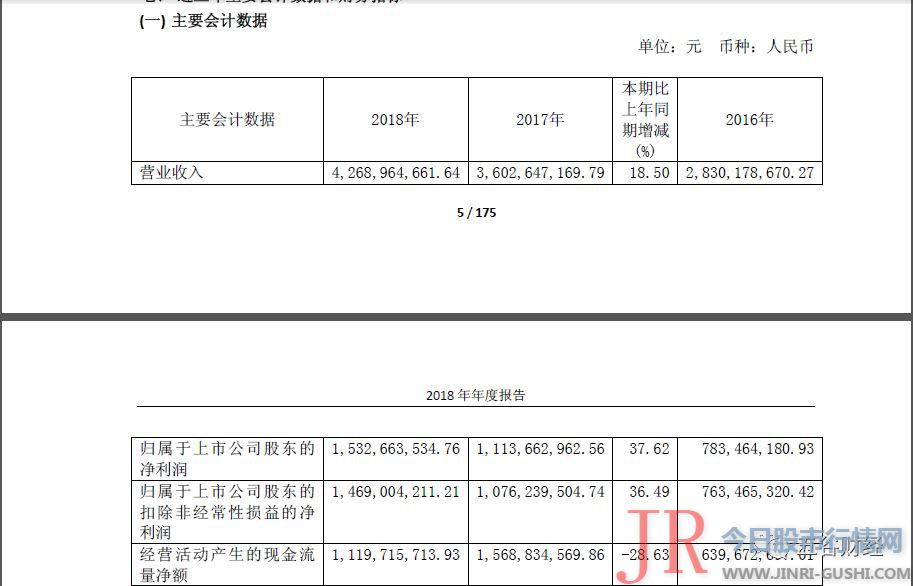

4月17日,口子窖(603589.SH)发布了2018年年度呈文,实现营业收入约为42.69亿元,同比增长18.5%;归属于上市公司股东的净利润约为15.33亿元,相较于2017年11.14亿元,同比增幅在38%摆布。

但是,2018年,今世缘运营流动孕育发生的现金流量净额约为11.21亿元,同比增长12%摆布;同期,股票配资,酒鬼酒运营流动孕育发生的现金流量净额约为2.12亿元,同比下滑在6%以内。

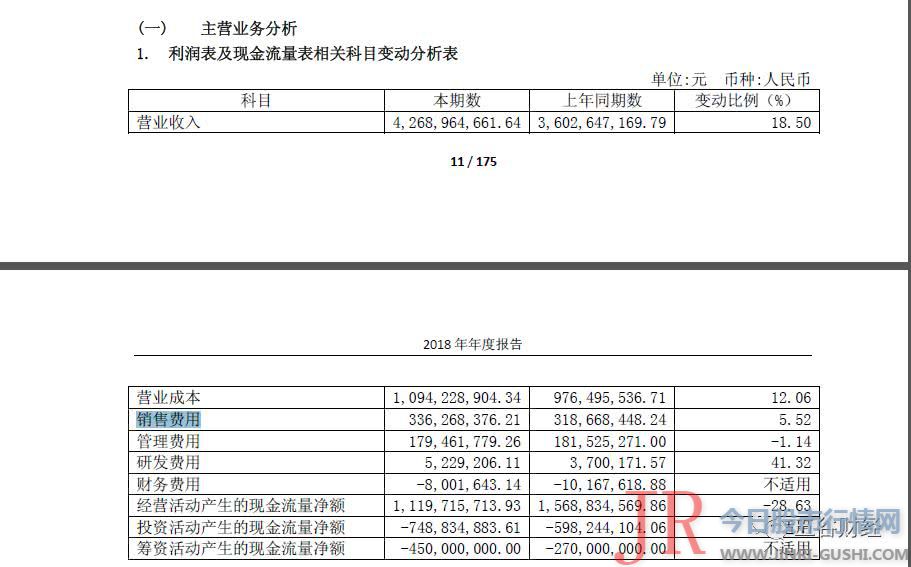

数据显示,2018年,口子窖销售费用约为3.36亿元,与2017年3.19亿元比拟,增幅在6%以内。

酒鬼酒销售费用约为3.46亿元,与2017年2.05亿元比拟,股票配资网,增幅在68%以上。

对于2019年,口子窖方面并未在公告中针对收入和净利设定详细的增长目的,只是暗示,依据行业及公司现状,预期2019年的收入和效益将保持不变增长。

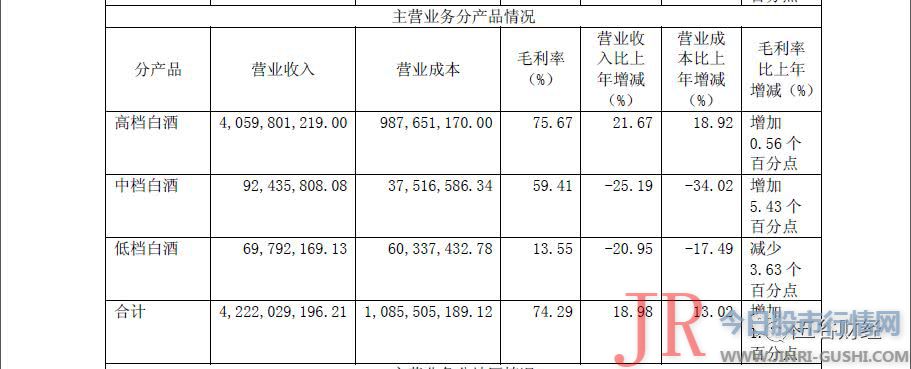

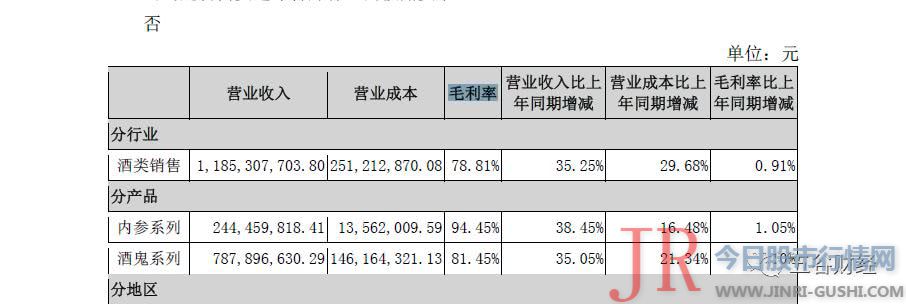

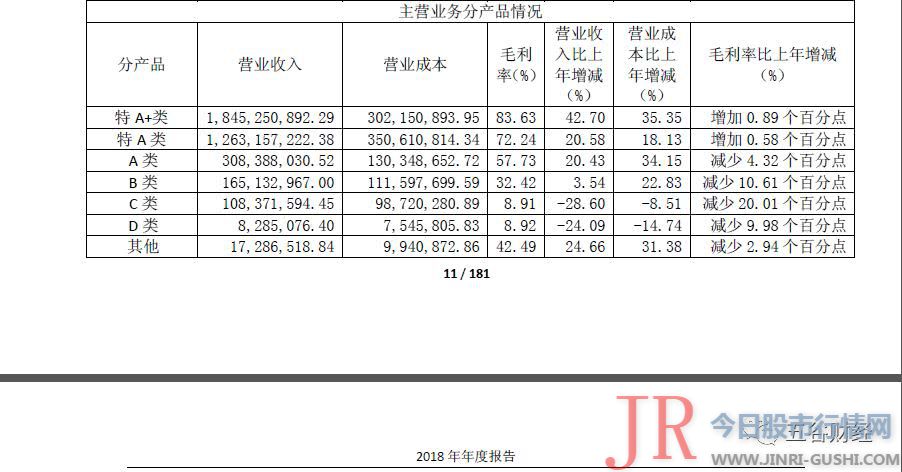

数据显示,2018年,口子窖旗下酒类业务奉献收入约为42.22亿元,此中高档白酒、中档白酒和低档白酒,别离奉献收入约为40.6亿、0.92亿和0.7亿元,前者同比增幅濒临22%,后两者别离下滑25%和21%摆布。

从以上数据不难发现,2018年,高档白酒在口子窖旗下酒类业务中占比在96%以上,而中低档白酒简直可以疏忽不计了。

然而,在毛利率上,口子窖的高档白酒,尽管优于金徽酒的高档白酒(注:2018年毛利率为69.68%),但无奈媲美今世缘和酒鬼酒。

换言之,与今世缘、酒鬼酒比拟,2018年,口子窖运营流动孕育发生的现金流量净额表示并不大好,并未与收入、利润一样,保持增长势头。

此外,值得存眷的是,2018年,口子窖运营流动孕育发生的现金流量净额约为11.2亿元,同比降幅在28%以上。

“主要系因出产晋级,安徽省内市场及传统劣势市场需求旺盛,公司高档产品收入、销量增长及公司增强打点等费用管控门径所致。”口子窖方面称。

对此,白酒行业剖析师蔡学飞指出,今世缘处于扩张期,而且通过K系列极速推进高端化,整个过程前置性投入过大,有必然的风险,但是也应该看到今世缘从江苏突围才华够实现企业的快捷开展,这是一定途径,包含入股景芝,“今世缘必要新的增长业务与概念来维持市场自信心,此刻的高举高打与走出去战略是不得已而为之,有风险但是还需市场查验。”

“白酒企业的老本都不高,所以毛利率都很亮眼,但是,白酒企业为了扩张和塑造品牌,城市停止费用投入,这是蚕食利润的一个关键因素,股票配资,”上述证券从业人士讲述《五谷财经》,为了在白酒红利期内抢占市场,区域酒企都在停止全国规划,为此,短期内投入相应费用,也可以了解;但是,区域酒企打点团队必需从头检视,这种费用投入到底能不能孕育发生相匹配的效益,又能否可以为将来业绩增长起到助推作用,假如答案能否的话,那这种费用投入就必需控制一下。

与酒鬼酒、金徽酒差异,口子窖的净利增速远超同期收入增速,而且,收入和净利增幅都保持了双位数增长势头。

可见,在销售费用增幅上,今世缘和酒鬼酒远超口子窖!

对此,口子窖方面暗示,2018年,随着一线酒企渠道的下沉,再加上白酒行业的挤压式合作,区域龙头企业已经呈现了强分化的格局。面对这种状况,口子酒业紧紧抓住市场机遇,连续标准市场运作,优化产品构造,强化企业打点,主要经济指标出现稳步增长的态势。

只管如此,2018年,酒鬼酒归属于上市公司股东的净利润同比增幅在26%摆布,鲜亮低于营业收入35%的同比增幅。

证券机构在研报中称,依据酒鬼酒结构,公司拓展全国市场,省内做深做透,省外大力扩面,因而费用投放进步,费用率的回升拉低了利润程度。

然而,同期,今世缘销售费用约为5.86亿元,和2017年4.28亿元比拟,同比增幅在37%摆布;

尽管高档白酒毛利率不如合作对手,但是,2018年,口子窖归属于上市公司股东的净利润同比增长却高达38%,远超营业收入18.5%的同比增幅。

4月17日,口子窖(603589.SH)发布了2018年年度呈文,实现营业收入约为42.69亿元,同比增长18.5%;归属于上市公司股东的净利润约为15.33亿元,相较于2017年11.14亿元,同比增幅在38%摆布。

但是,2018年,今世缘运营流动孕育发生的现金流量净额约为11.21亿元,同比增长12%摆布;同期,股票配资,酒鬼酒运营流动孕育发生的现金流量净额约为2.12亿元,同比下滑在6%以内。

数据显示,2018年,口子窖销售费用约为3.36亿元,与2017年3.19亿元比拟,增幅在6%以内。

酒鬼酒销售费用约为3.46亿元,与2017年2.05亿元比拟,股票配资网,增幅在68%以上。

对于2019年,口子窖方面并未在公告中针对收入和净利设定详细的增长目的,只是暗示,依据行业及公司现状,预期2019年的收入和效益将保持不变增长。

数据显示,2018年,口子窖旗下酒类业务奉献收入约为42.22亿元,此中高档白酒、中档白酒和低档白酒,别离奉献收入约为40.6亿、0.92亿和0.7亿元,前者同比增幅濒临22%,后两者别离下滑25%和21%摆布。

从以上数据不难发现,2018年,高档白酒在口子窖旗下酒类业务中占比在96%以上,而中低档白酒简直可以疏忽不计了。

然而,在毛利率上,口子窖的高档白酒,尽管优于金徽酒的高档白酒(注:2018年毛利率为69.68%),但无奈媲美今世缘和酒鬼酒。

换言之,与今世缘、酒鬼酒比拟,2018年,口子窖运营流动孕育发生的现金流量净额表示并不大好,并未与收入、利润一样,保持增长势头。

此外,值得存眷的是,2018年,口子窖运营流动孕育发生的现金流量净额约为11.2亿元,同比降幅在28%以上。

“主要系因出产晋级,安徽省内市场及传统劣势市场需求旺盛,公司高档产品收入、销量增长及公司增强打点等费用管控门径所致。”口子窖方面称。

对此,白酒行业剖析师蔡学飞指出,今世缘处于扩张期,而且通过K系列极速推进高端化,整个过程前置性投入过大,有必然的风险,但是也应该看到今世缘从江苏突围才华够实现企业的快捷开展,这是一定途径,包含入股景芝,“今世缘必要新的增长业务与概念来维持市场自信心,此刻的高举高打与走出去战略是不得已而为之,有风险但是还需市场查验。”

“白酒企业的老本都不高,所以毛利率都很亮眼,但是,白酒企业为了扩张和塑造品牌,城市停止费用投入,这是蚕食利润的一个关键因素,股票配资,”上述证券从业人士讲述《五谷财经》,为了在白酒红利期内抢占市场,区域酒企都在停止全国规划,为此,短期内投入相应费用,也可以了解;但是,区域酒企打点团队必需从头检视,这种费用投入到底能不能孕育发生相匹配的效益,又能否可以为将来业绩增长起到助推作用,假如答案能否的话,那这种费用投入就必需控制一下。

与酒鬼酒、金徽酒差异,口子窖的净利增速远超同期收入增速,而且,收入和净利增幅都保持了双位数增长势头。

可见,在销售费用增幅上,今世缘和酒鬼酒远超口子窖!

对此,口子窖方面暗示,2018年,随着一线酒企渠道的下沉,再加上白酒行业的挤压式合作,区域龙头企业已经呈现了强分化的格局。面对这种状况,口子酒业紧紧抓住市场机遇,连续标准市场运作,优化产品构造,强化企业打点,主要经济指标出现稳步增长的态势。

只管如此,2018年,酒鬼酒归属于上市公司股东的净利润同比增幅在26%摆布,鲜亮低于营业收入35%的同比增幅。

- 上一篇:5月份中国物流业景气指数为52.8%

- 下一篇:直接跑到马斯克的社交账号评论

- 热门文章排行