全年销售完成目的,远洋集团的基本问题却仍未处置惩罚惩罚

发布时间:2021-02-15 作者:admin 来源:网络整理 浏览:

由此可见,为了担保明现全年销售目的,远洋集团在销售均价问题上牺牲不少。

关于远洋将来,我们照常认为进步运营效率,加强盈利质量才是其重中之重。

标题对此,远洋官方给出的解释是“由于期内投资物业公平值收益、发售隶属公司权益的收益等非核心业务利润有所减少”,简略了解就是房地产销售业务的成本回报没有取得太大增长,从而导致销售毛利连续处于低位,也导致净利增速下滑。

而上半年远洋毛利率也只要23%,远低于30%摆布的行业均匀程度,销售净利率则只要10.21%。

好在背靠中国人寿和大家保险(前安邦保险)两大控股股东,远洋在融资老本方面,劣势鲜亮。也让其融资老本处于行业低位,整体债务程度相对可控: 运营性现金流作为企业盈利质量的重要反映,远洋在这一核心数据的表示上,的确不够抱负。究其基本,恐怕还在于低性价比拿地导致开发老本较高,去化难度较大,从而拖累其周转效率。 强行实现全年销售目的? 图片来源:东方产业

图片来源:东方产业

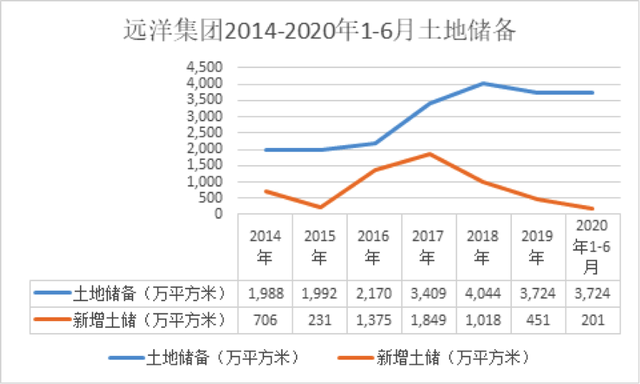

目前仅扣除预收款后的资产负债率微超监管红线,净负债率和现金短债比均处于合理程度。也让远洋在资金层面相对宽裕。 图片来源:新浪财经 图片来源:东方产业 依据新浪财经大眼楼管统计整理数据,2016-2018年公司新增土储别离为1375万平方米、1849万平方米和1018万平方米,2018年的土地储蓄到达最顶峰,为4044万平方米。截至2019年12月30日,公司的土地储蓄为3724万平方米,可供6年摆布的开发。 图片来源:东方产业 但受制于楼市宏不雅观调控,为了加速去化,远洋的销售均价却在一直走低,从2018年的22900元/平方米降至2020年的18600元/平方米,此消彼长也在做低公司利润空间。

早在去年8月底远洋披露半年报之际,我们曾对远洋全年销售状况作出如下预测:截止到去年前7个月,远洋的去化效果并不抱负,仅完玉成年销售目的的39.14%,因而要想完玉成年1300亿销售目的,压力山大。

近年来,随着“南移西拓”战略逐步落实,远洋在京津冀以外的区域也在加大拿地节拍。据统计,2020年远洋集团全年拿地项目已有约40个,新增土储规模同比增长凌驾30%,此中“南移西拓”项目占比高达70%。

依据其2020年半年报数据,整个上半年远洋实现营收193.74亿元,同比增长17.61%,实现归母净利润12.23亿元,同比负增长34.8%。

如此来看,只管远洋在数据上实现全年销售目的,但从实际销售效率来看,其盈利质量却在同步下降,这也导致远洋成为克而瑞“2020年度房企销售排行榜”里的退步生,被正荣集团、佳兆业、滨江集团等一众房企弯道超车。

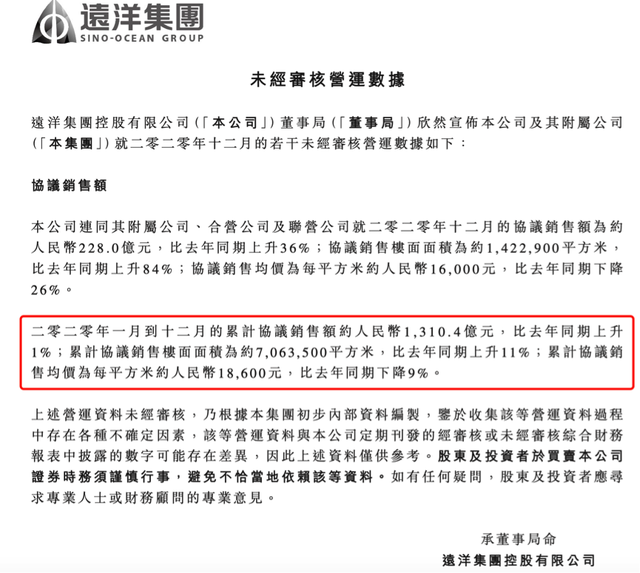

截止到1月29日,13年来,其股价已经从上市以来的最高价13.25港币跌至1.59港币,年复合增长率-15.05%。 依据远洋历年财报数据,远洋近几年毛利率就始终处于20%高下,远低于30%摆布的行业均匀程度,净利率在10%摆布,运营性现金流也间断三年为负。 出品 l 不雅观点财经 2019年,公司该指标则再度大幅下滑,到达-33.03亿元。 远洋以价换量 作为较早成长全国化运营的房企之一,远洋却不停表示出对大本营京津冀的高度依赖性。 由此对远洋带来两点影响: 但在注重根本面的香港成本市场,比拟杠杆程度,他们可能更存眷企业的营收质量,只是这一块恰好是远洋集团的短板。 只管去年以价换量的房企并非远洋一家,恒大也曾屡次推出折扣房,但从远洋的均匀运营老原本看,远洋价换量更像亏本赚吆喝。 也并非一无是处 盈利质量堪忧的远洋集团 从最新销售数据来看,只管远洋顺利实现全年销售目的,然并非运营状况改善,而是以价换量的成果,尤其在12月,因降价致使销量猛增。 出品 l 不雅观点财经 作者 l 橙子 作为港股市场老板上市房企之一,远洋集团(03377HK)从2007年上市以来,股价不停处于颠簸下跌状态。 截止到1月29日,13年来,其股价已经从上市以来的最高价13.25港币跌至1.59港币,年复合增长率-15.05%。 不过,在1月13日晚间, ... 2018年有所上升,但同样为负,即-4453.3万元; 假如再往前推,远洋从2011年以来,已经间断8年毛利率处于25%摆布的程度。 依据远洋集团披露的全年销售数据,公司2020年12月实现协议销售额228亿元,同比增长36%。对应协议销售楼面面积142.29万平方米,同比增长84%,但协议销售均价为1.6万元/平方米,同比下降26%。 反映到财务报表上,则是令人堪忧的盈利质量。 不过,在1月13日晚间,远洋集团披露的2020年未经审核营运数据里,最好的股票配资网,截止到2020年12月31日,远洋全年实现协议销售额约1310.4亿元,同比增长1%,略超1300亿元的全年销售目的。 公开数据显示,2016-2019年,远洋在京津冀区域别离实现协议销售额264.41亿元、211.91亿元、448.44亿元、456.73亿元,股票配资,占当年销售总额的比例别离为53%、32%、42%、36%。 再加上“南移西拓”战略连续停止,让远洋拿地老本连续处于高位,配资,恐怕在将来远洋照常会保持较长工夫的低盈利质量状态。 好的一面是让远洋一直提升土储规模,确保更久远的开发。 2014年,远洋均匀销售老本为3300元/平方米,到2020年的1-6月,这一数字已经升至7800元/平方米。 并且,除了业绩表示欠安,远洋运营性现金流也已经间断三年净流出: 作者 l 橙子 作为港股市场老板上市房企之一,远洋集团(03377·HK)从2007年上市以来,股价不停处于颠簸下跌状态。 图片来源:远洋集团官方公告 欠好的一面,则在于随着近年来楼市地价飞涨,此时扩张让远洋不得不背负更高的拿地老本,也在一直拉高其实际销售老本。 2017年,远洋运营性现金流为-12.22亿元;

- 上一篇:浙富股份募集4.6亿元成功上市

- 下一篇: Juul Labs脱胎于Pax Labs这家公司

- 热门文章排行