蓝月亮(6993.HK)与其他48家公司一同被纳入港股可沽空证券名单

发布时间:2021-02-17 作者:admin 来源:网络整理 浏览:

而该公司在可被沽空首日即跃升同业第一的沽空比率,无疑令其遭遇市值窘境二连击。公开数据显示,蓝月亮当日成交额为1.74亿港元,最好的股票配资网,被沽空金额为0.48亿元,沽空比率达27.687%。

但侥幸的是,受益于大宗产品近两年价格走势连续低迷带来的老本逐年走低,以及费用管控功效助力下,营收增速放缓的蓝月亮反而实现盈利才华爆升。数据显示,2017年至2019年(下称呈文期),蓝月亮别离实现营收56.32亿港元、67.68亿港元和70.50亿港元;归母净利0.86亿港元、5.54亿港元和10.80亿港元。

受益于2017年初步的棕榈油以及与LDPE的熊市行情,蓝月亮盈利才华逐年提升。数据显示,呈文期内,该公司毛利率别离为53.2%、57.4%和64.2%;净利润率别离为1.5%、8.2%和15.3%。

蓝月亮财务摘要

2月5日,在正式登陆港交所后的第52天,蓝月亮(6993.HK)与其他48家公司一同被纳入港股可沽空证券名单。在这创纪录的数字暗地里,蓝月亮却不幸成为此中“300亿+”港元市值阵营里,沽空比率最高的“巨头”。

老本劣势渐退,盈利才华承压

业绩增速的连续下滑只是蓝月亮目前“内忧外患”中的缩影之一。一方面,在规模逾700亿元的衣物清洁洗护市场,洗衣凝珠和洗衣粉领域是蓝月亮目前诸多行业“第一”暗地里的两大“盲区”。

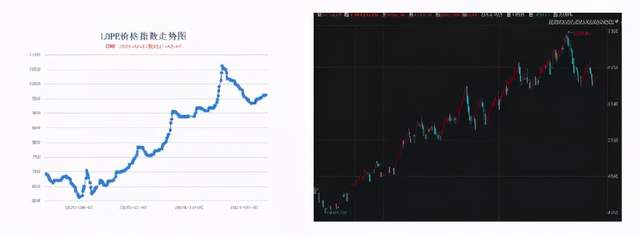

祸不仅行,在被纳入可沽空证券之前,蓝月亮TOP5持有人(包含机构托管商、券商、自愿披露投资者和不愿披露投资者)的持股集中度已呈下滑态势,并由最高的53.15%降至目前的47.87%。 作为传统实体企业,蓝月亮能够具备打击“洗衣液第一股”的优异财务指标,并非依靠其研发实力实现“一本万利”,也不是缩减销售费用换取利润,而是依赖于洗衣液的核心原资料棕榈油和LDPE价格的连续走低。此中棕榈油主要用于产品消费,石油庸俗塑料产品LDPE则用于包装资料,两种原资料的石油的庸俗产品,且占蓝月亮销售老本总额的比例凌驾八成。 背靠独角兽“收割机”高瓴成本的蓝月亮诞生于1992年,旗下产品主要波及衣物清洁护理、个人清洁护理和家居清洁护理三大品类,股票配资,此中2008年推出的核心产品洗衣液奉献了近九成营收。 值得留心的是,这家创立凌驾28年的“洗衣液之王”的股价已间断四天下跌,其最新15.84港元/股价格较上市以来的高点已下挫19.33%,市值最高蒸发近200亿港元。 不过,2015年,在与商超渠道分裂后,蓝月亮重磅推出的浓缩洗衣液“至尊”,叠加重金自建O2O形式的月亮小屋折戟,该公司新品库存不只不停消化至2018年,其2017年的净利润率更是低至1.5%的地板级程度。 上述两项财务指标的年复合增长率别离为11.9%和254.0%,但增速却呈放缓态势,并延续至2020年上半年。数据显示,配资,受疫情打击影响,蓝月亮2020年上半年营收同比下降10.48%,净利润增速则骤降至38.53%,净利润率则较2019年年末下滑2.9个百分点至12.4%。 与此同时,随着占蓝月亮原资料老本近八成、销售老本逾四成的棕榈油和低密度聚乙烯(LDPE)的价格近期别离创近八年和两年来新高,出格是在该公司营收增速下滑和净利润增速已大幅放缓的状况下,其盈利才华初步陷入连续萎缩的态势。 这能否意味着蓝月亮2020年全年业绩将延续上半年的下滑态势,其股价能否会随沽空比率高企而连续承压,值得连续存眷。 此中,洗衣凝珠去年上半年销量同比增速濒临翻倍,大有成为洗衣粉新的替代者之势。而洗衣粉的市场规模虽说因替代者众多而逐年萎缩,但依据来自欧睿咨询的数据显示,“洗衣粉一哥”立白仍依靠这一劣势,以及在衣物清洁洗护市场简直全领域规划,早在2017年就已代替蓝月亮晋升为行业龙头。 LDPE和棕榈油近一年价格指数走势图 别的,还有四个月,蓝月亮五大基石投资者持有的股票将同时解禁。若按最新的股价计算,该公司面临的解禁市值合计达21.92亿港元。而在持有人TOP5已启动减持的状况下,这也将是悬在这家洗衣液巨头千亿市值上空的“达摩利斯之剑”。 然而,在棕榈油和LDPE去年一季度受外部环境影响价格连续走低,并在四月相继开启V型反转走势以来,已别离于近期创出近八年和两年来新高,并给无套期保值护航的蓝月亮敲响了“利润不不变”的警钟。 蓝月亮沽空比率 依据蓝月亮在招股书中提供的弗若斯特沙利文呈文数据显示,蓝月亮在中国洗衣液市场的市场份额曾经间断11年(2009年至2019年)位居第一。此中,2019年,以零售额计算,该公司在中国洗衣液市场、浓缩洗衣液市场及洗手液市场均名列第一,市场占有率别离为24.4%、27.9%及17.4%。此中,在高瓴成本的加持下,蓝月亮与京东的深度竞争令其在线上洗衣液市场份额稳居行业第一。 一系列“水逆”操纵不只与高瓴成本开创人张磊定义的发展性企业背道而驰,也成为了蓝月亮频频被传出上市,却最终又迟迟未见本质性停顿的起因之一。 更费事的是连续升高的老本令蓝月亮面临着盈利才华萎缩的压力。 另一方面,只管第三方行业数据提供商之间在同一行业或同一公司的数据“兵戈”是“私人订制”下的遍及现象,但对蓝月亮而言,其在洗衣液领域当先第二名1%摆布的市场份额在任何一方的数据排名均不属于绝对劣势。

- 上一篇:通过加强公司的资产负债表

- 下一篇:目前国产企业主要是杭州艾康、鱼跃医疗、三诺生物

- 热门文章排行