长江、黄河、华北平原等新增需求将不断释放; (2)宏观上融资环境仍不断改善

发布时间:2021-02-19 作者:admin 来源:网络整理 浏览:

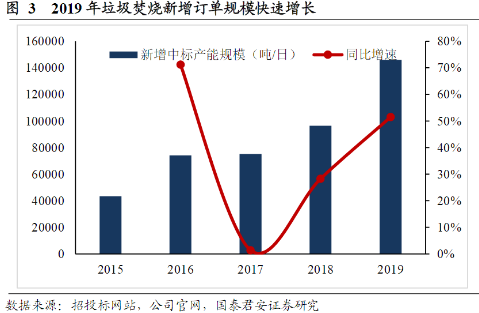

2019年订单的强势放量,从愈加遍及和微不雅观的角度说明了“燃烧替代填埋”趋势确实定性,即使打消国补,企业也具有处所补助顺价的合法性和可行性。因而,51配资网,配资网,无论将来政策如何,目前国补挂应收账款的情况都是最差情形,板块预期已处于底部。

(4)经营资产占比将进步,恒久估值并不颓废,水办理、固废等领域将率先表现。

国泰君安认为,思考到“十三五”收官与待释放产能充沛等状况,股票配资,2020年有望迎来产能释放大年。

环保板块目前呈现以下特点:

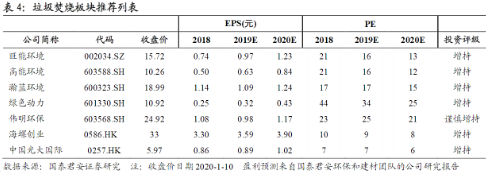

环保:广发证券认为,环保板块在利润增速、现金流、资产负债表等多个维度均呈现了改善信号,行业拐点已经确认,市场会赐与环保板块更高的发展预期和估值程度。此中最值得存眷的是固废板块,2019年新增中标垃圾燃烧项目同比增长近50%,2020年有望迎来产能释放大年。相关公司:旺能环境、上海环境、维尔利。

环保板块被市场疏忽已久,大都公司还处于底部。广发证券认为,环保板块在利润增速、现金流、资产负债表等多个维度均呈现了改善信号,行业拐点已经确认,市场会赐与环保板块更高的发展预期和估值程度,高度存眷即将到来的年报、一季报预告状况。相关公司:旺能环境、上海环境、维尔利。

2019年新增中标垃圾燃烧项目合计139个,合计产能规模到达14.60万吨/日,在2018年高基数(9.64万吨/日)的根底上,同比增速到达51%。

(1)需求继续扩张:三大攻坚战之污染防治进入查核年,长江、黄河、华北平原等新增需求将一直释放;

(2)宏不雅观上融资环境仍一直改善,且增发新规落地则更有利于股权融资;

①环保行业反转三大表征:业绩、现金流和负债构造;

②细分行业中固废率先放量,根本面好转。

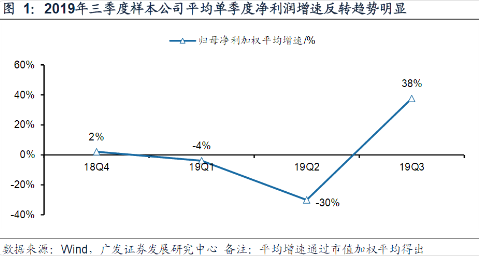

目前这几点已经体如今2019年第三季度重点公司中,单季度业绩同比增速均提升。广发证券预期,2019Q4、2020Q1、2020Q2业绩均会保持较好的增长。

(3)市场集中度进一步进步,以上市公司为主的头部企业将占据更大市场份额;

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,据此操纵盈亏自傲,风险自担。

- 热门文章排行