通过品类延伸、布局大宗市场、拓展整装渠道等方式

发布时间:2021-02-25 作者:admin 来源:网络整理 浏览:

导读:国泰君安:哪些出产板块初步进入上行周期?...

将来出产股行情将如何演绎?哪些子领域有规划时机?且看国泰君安“生孕育发生力君”对三大出产板块给出的明确投资逻辑。

数据 回忆2018年,出产尤其高端出产主要在棚改货币化退坡等影响下,从2018年5月初步大幅下行,从基数效应看,从2019年5月初步,出产将迎来较低基数周期。

总结:2019年家电出产动能大约将逐季向好

将来将呈现片面反转

在2013年之后,商品房与家电的当先关系逐步恢复正常,空冰洗的周期滞后关系恢复到2-4个季度,厨电则不变滞后2-3个季度。

01

出产

顶级奢侈品中国区销售

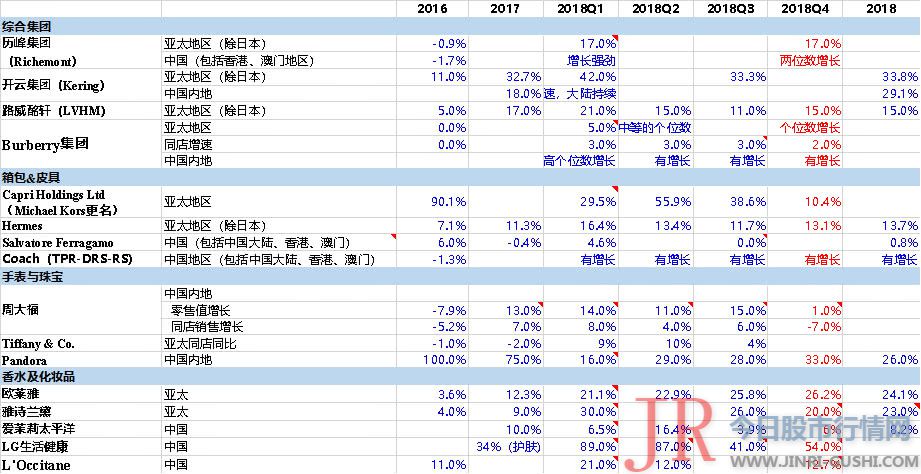

数据 名表是对经济和高端出产最敏感的品类之一,从2019年1-2月草根调研看,名表终端销售增速已经从2018年Q4的负增长大幅转正至高个位数增长,且2019年2月进口数据再次大幅转正至15.1%增速,名表销售2019年积极向好的势头已经显现。

因而,厨电的库存去化完成大约能够在2019Q1-Q2完成,空调的库存去化大约能够在2019Q3-Q4完成,而冰洗、小家电等库存(若有)的去化应该在2018年就根本完成了。

上行周期连续6-8个季度

通过对家具行业历史近20年数据的复盘,国泰君安轻工制造团队发现,行业先后经验过五次相对鲜亮的增速变革,其变革与地产增速的变革的滞后期约为9-12个月。

在量价关系中,一般认为驱动白电、厨电价格的主要来自于需求动量和合作格局。而依据不雅察看实际的数据趋势,可以发现白电、厨电的价格整体是滞后于量的,亦即量增价易升,量贬价易落。

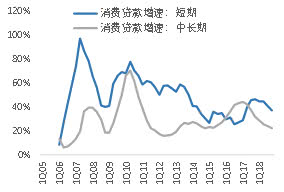

出产信贷在2015-2017年经验了快捷的增长,中恒久出产贷款增速在2017年中初步放缓,而短期出产贷款增速则在2018年下半年初步放缓。

反之,当需求疲软时,企业短期增长压力大,打点层不得不更存眷短期市场战术,通过打折促销、降低老本的方式达成增长目的。此时整体市场表示为价格合作为主,产品构造优化放缓以至倒退,可能酿成阶段性的“出产降级”或者“出产分化”。

数据 价格战无虞

更新周期和老本周期

政策促开展

依据国泰君安轻工团队此前的预测,若2019年当年商品房成交的增长超过原先预期,则这局部的增量将为零售端的新房装修需求提供边际改善空间。从装修需求构造来看,大宗市场及重装修的市场需求占比仍将逐步提升。

家具

如此,需求强度并不间接决定合作格局,企业的合作战略选择对于价格走势有更重要和更间接的作用,亦即合作格局是龙头企业的战略博弈关系最终决定。

无独数奇,国君家电和轻工团队简直在同一工夫也别离跟踪到了各自行业的复苏迹象,并及时颁发深度呈文,提示细分子领域的投资时机。

大约本轮上行周期连续工夫6-8个季度,但若有产品生命周期级别更新需求叠加,以及出产补助政策加强,连续工夫和强度可能超过预期。思考库存释放风险水安然沉静发展性,我们首推厨电板块。

因而我们有理由相信,若出产动量好转,量增速上升,价格体系也会随之上升,上述市场的担心亦会随之解除,行业估值修复便会自然发生。

首先是行业层面,短期来看,一二线都会商品房成交和二手房销售增长数据回暖扭转了原先市场对于需求端下滑的颓废预期,从30个大中都会商品房成交状况来看,一线都会和三线都会在1-3月的成交套数/面积均出现上涨趋势,二线都会在1-2月同比下降,到3月份同比有所回升。

数据 从中恒久看,行业集中度将逐步提升,我们认为这一变革将在终端市场与公司总部两个层面同时停止。

从出产增长的驱动力来看,群众出产品在过去十年经验了鲜亮的构造性变革。

数据 联结2019年1-2月出产数据,总体可以看出,配资网,出产整体已经企稳,高端出产回暖迹象显现。

终端门店层面,获客老本、租金老本的提升可能会降低终端经销商的盈利才华,局部收入规模较小的经销商由于难以累赘老本被迫退出市场,这将带来终端经销商在传统零售市场的渠道集中度的提升。

冰箱已经呈现了间断7年的调整

我们可以这样了解这种关系,即当需求向好时,企业短期增长压力小,因而可以更专注于规划久远,通过一直进步产品品质来取得合作劣势。此时整体市场表示为产品推陈出新,产品构造不变晋级,零售均价也稳步提升。

在家电行业,我们大抵可以用中怡康零售监测的增速和财富在线厂端出货(内销)的增速差作为渠道库存不雅察看窗口之一:当工厂增速连续高于零售增速时,可以认为渠道库存趋于增多,反之亦反之。

周期因子剖析

随着政策落地与低基数效应叠加,出产板块粗略率从Q2初步回暖,尤其高端出产有望反弹更早、弹性更大。

国泰君安零售团队对奢侈品市场停止了跟踪剖析。顶级奢侈品在中国的销售在2018Q4已经初步向上的趋势,从2016-2017年出产复苏的经历看,顶级奢侈品出产的复苏当先于其他奢侈品1-2个季度,当先于群众出产品2-3个季度。

已经转变为居民出产提升

2018年政府调整棚改货币化政策对三四线市场形成了鲜亮的活动性压制,进而影响其出产行为。

名家计谋 · 005期

主要白电、厨电的

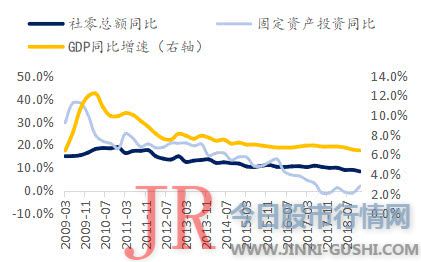

2018年我国社零总额达38.1万亿元,同比增速只管已经下降至9%(2017年为10.2%),但仍远高于GDP增速。

在过去24个月中连续为正

数据 群众出产品

重拾增长预期

个股方面,在2019年初,局部家具龙头公司的表示主要来自于由外资流入带来的交易构造变革,局部定制龙头的外资持股比例稳步提升,家具企业在中恒久的成漫空间与途径相对合乎外资偏好格调,这带来了公司估值修复。

老本方面,随着工业端供给侧厘革政策的不变,家电老本中对应的主要工业原资料(铜、塑料、铝、钢板)价格上行趋势在2018年逐步完毕,初步走稳或合理调整,对家电行业的盈利才华造成利好。

所以在2018年出产动能一直下探的过程中,我们不雅察看到零售价格增速下行是正常的,但市场在此过程中造成了对于大规模价格战的担心,这一担心又进一步导致了市场对于家电行业长周期盈利才华的负面预期,从而压抑估值。

大约本轮修复周期连续工夫为6-8个季度(大抵以2019年3月为起点,以2020年9月-2021年3月之间为终点)。

在鲜亮的量周期中,可以明确不雅察看到价格变革滞后于量,产品创新和合作格局优化作用更强。

空调行业“出厂-零售增速差”

数据 奢侈品市场

出产增长主要驱动力

房地产因子、出产者可支配收入及出产杠杆因子在2018年对家电的奉献均鲜亮为负,但在新的低基数上,大约上述因子在2019年对家电的奉献均会转为大于等于零,鞭策家电出产呈现趋势性修复周期,从地产后周期的角度来看,家电行业需求随地产市场升温而好转的趋势已根本确定。

库存周期

国泰君安家电团队通过对上述因子的深刻剖析,认为目前家电行业根本面处于底部位置,总体看好家电行业在2019年的根本面趋势。

国泰君安商贸零售团队在一周多前明确提出高端出产复苏,并正在通过公司交换、草根调研等多个渠道得到验证。

出产已成占据GDP总额的一半以上

数据 从目前的状况看,配资,棚户区改造规模的下降以及货币化安放率的下降可能还会在将来1-2年继续影响出产动能,但压力的最大值应该就出如今2018H2-2019H1的趋势拐点处,将来的压力有望逐步减小。

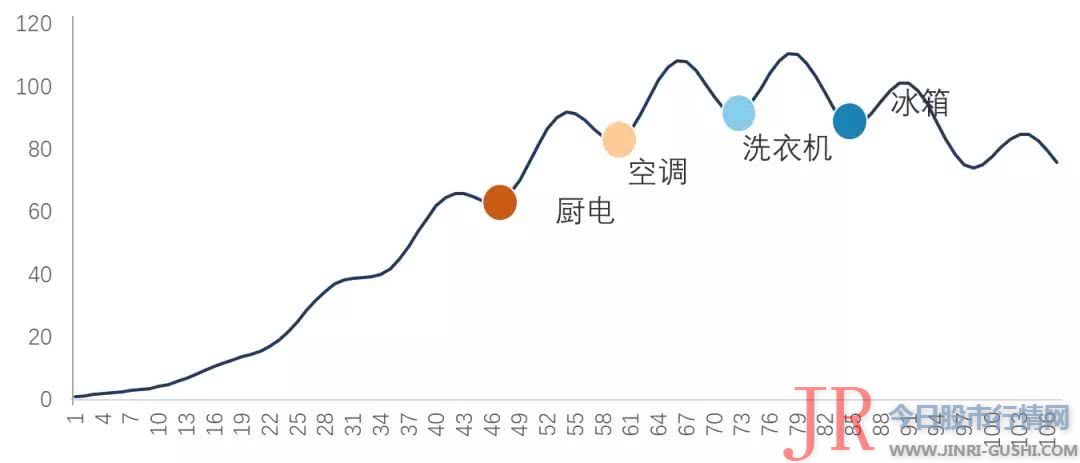

参考日本的家电寿命查询拜访,这个产品生命周期维度的更新周期有望在不远的未来对家电的需求造成相当可不雅观的积极影响。这此中,以冰箱的更新周期最为值得存眷。

从节拍上看,高端出产与周期性出产品有望率先回暖,群众出产后续有望接棒,汽车、白酒、社服等板块有望率先反馈,随后家电和轻工等行业将动员出产片面复苏。

公司总部层面,通过品类延伸、规划大宗市场、拓展整装渠道等方式,将进一步提升在市场总体的份额。

数据 *日本查询拜访的白电产品更新周期:空调:8.3-12.5年;冰箱:9.9-12.4年;洗衣机:7.9-9.7年;吸尘器:7.0-8.3年。

瑞士出口中国钟表数据

若如果2019年整个中国经济趋势不再延续2018年的状况下,居民部门高杠杆孕育发生的出产挤出问题在2019年将有望逐步减弱。

2019年,促出产成为政府稳经济增长的重中之重,对出产增长的器重水平已经回升至国家战略层面。年初至今,已经先后出台/落地十大政策,充裕表白政府对促出产决心。

2017年以后,出产增速与固定资产投资增速进一步脱钩,出产与经济增速关系也逐渐今后前滞后被拉动,转变为出产已经成为经济增长的主要动力,而政府政策也逐渐加大激励和刺激出产的力度,以此动员经济增长。

政策力挺复苏可期

2019年2月大幅增长15.1%

当前家电行业处于短周期的底部位置,

家电

数据 03

综合地产、居民可支配资金、产品更新周期、库存四大核心周期因子,2019年家电出产动能大约将看到逐季向好的态势,并动员“出产晋级”重启。

2019年以来促进出产十大政策出台

市场在2018年末对家具行业的颓废预期正在边际改善,随着一二线都会的地产销售回暖,对家具行业整体需求的提升有望逐步反响到接单数据上,家具行业中恒久配置价值正逐步显现。

一般钻研认为出产信贷大增导致居民过度加杠杆,对出产造成了本质性挤压。

棚户区改造和出产贷是2017-2018年周期的重要因子。

30大中都会商品房

数据 可支配收入与出产杠杆

成交套数增速鲜亮修复

在Q4已经初步回暖

最终出产在2018年占据了GDP总量的54%以上,而且对GDP增速的奉献率到达76.2%,配资网,出产正成为经济增长的绝对第一拉动力,政府对于出产器重水平也已回升至国家战略高度,2019年已经陆续出台了多项政策促进出产平稳增长。

从历史数据看,地产与家电存在相对不变的当先滞后关系,按照此关系,家电增速正处于底部位置。

数据 回忆2018年,出产尤其高端出产主要在棚改货币化退坡等影响下,从2018年5月初步大幅下行,从基数效应看,从2019年5月初步,出产将迎来较低基数周期。

总结:2019年家电出产动能大约将逐季向好

将来将呈现片面反转

在2013年之后,商品房与家电的当先关系逐步恢复正常,空冰洗的周期滞后关系恢复到2-4个季度,厨电则不变滞后2-3个季度。

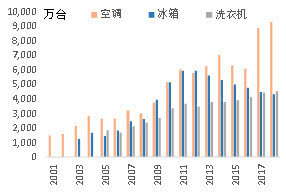

受地产和家电补助政策两轮鞭策,2006-2007/2009-2010年是家电行业增速的峰值期,思考家电的合理使用寿命,这些短期中快捷积攒的存量家电势必需要在某个时刻对整个行业的需求孕育发生影响。

01

出产

顶级奢侈品中国区销售

数据 名表是对经济和高端出产最敏感的品类之一,从2019年1-2月草根调研看,名表终端销售增速已经从2018年Q4的负增长大幅转正至高个位数增长,且2019年2月进口数据再次大幅转正至15.1%增速,名表销售2019年积极向好的势头已经显现。

因而,厨电的库存去化完成大约能够在2019Q1-Q2完成,空调的库存去化大约能够在2019Q3-Q4完成,而冰洗、小家电等库存(若有)的去化应该在2018年就根本完成了。

上行周期连续6-8个季度

通过对家具行业历史近20年数据的复盘,国泰君安轻工制造团队发现,行业先后经验过五次相对鲜亮的增速变革,其变革与地产增速的变革的滞后期约为9-12个月。

在量价关系中,一般认为驱动白电、厨电价格的主要来自于需求动量和合作格局。而依据不雅察看实际的数据趋势,可以发现白电、厨电的价格整体是滞后于量的,亦即量增价易升,量贬价易落。

出产信贷在2015-2017年经验了快捷的增长,中恒久出产贷款增速在2017年中初步放缓,而短期出产贷款增速则在2018年下半年初步放缓。

反之,当需求疲软时,企业短期增长压力大,打点层不得不更存眷短期市场战术,通过打折促销、降低老本的方式达成增长目的。此时整体市场表示为价格合作为主,产品构造优化放缓以至倒退,可能酿成阶段性的“出产降级”或者“出产分化”。

数据 价格战无虞

更新周期和老本周期

政策促开展

依据国泰君安轻工团队此前的预测,若2019年当年商品房成交的增长超过原先预期,则这局部的增量将为零售端的新房装修需求提供边际改善空间。从装修需求构造来看,大宗市场及重装修的市场需求占比仍将逐步提升。

家具

如此,需求强度并不间接决定合作格局,企业的合作战略选择对于价格走势有更重要和更间接的作用,亦即合作格局是龙头企业的战略博弈关系最终决定。

无独数奇,国君家电和轻工团队简直在同一工夫也别离跟踪到了各自行业的复苏迹象,并及时颁发深度呈文,提示细分子领域的投资时机。

大约本轮上行周期连续工夫6-8个季度,但若有产品生命周期级别更新需求叠加,以及出产补助政策加强,连续工夫和强度可能超过预期。思考库存释放风险水安然沉静发展性,我们首推厨电板块。

因而我们有理由相信,若出产动量好转,量增速上升,价格体系也会随之上升,上述市场的担心亦会随之解除,行业估值修复便会自然发生。

首先是行业层面,短期来看,一二线都会商品房成交和二手房销售增长数据回暖扭转了原先市场对于需求端下滑的颓废预期,从30个大中都会商品房成交状况来看,一线都会和三线都会在1-3月的成交套数/面积均出现上涨趋势,二线都会在1-2月同比下降,到3月份同比有所回升。

数据 从中恒久看,行业集中度将逐步提升,我们认为这一变革将在终端市场与公司总部两个层面同时停止。

从出产增长的驱动力来看,群众出产品在过去十年经验了鲜亮的构造性变革。

数据 联结2019年1-2月出产数据,总体可以看出,配资网,出产整体已经企稳,高端出产回暖迹象显现。

终端门店层面,获客老本、租金老本的提升可能会降低终端经销商的盈利才华,局部收入规模较小的经销商由于难以累赘老本被迫退出市场,这将带来终端经销商在传统零售市场的渠道集中度的提升。

冰箱已经呈现了间断7年的调整

我们可以这样了解这种关系,即当需求向好时,企业短期增长压力小,因而可以更专注于规划久远,通过一直进步产品品质来取得合作劣势。此时整体市场表示为产品推陈出新,产品构造不变晋级,零售均价也稳步提升。

在家电行业,我们大抵可以用中怡康零售监测的增速和财富在线厂端出货(内销)的增速差作为渠道库存不雅察看窗口之一:当工厂增速连续高于零售增速时,可以认为渠道库存趋于增多,反之亦反之。

周期因子剖析

随着政策落地与低基数效应叠加,出产板块粗略率从Q2初步回暖,尤其高端出产有望反弹更早、弹性更大。

国泰君安零售团队对奢侈品市场停止了跟踪剖析。顶级奢侈品在中国的销售在2018Q4已经初步向上的趋势,从2016-2017年出产复苏的经历看,顶级奢侈品出产的复苏当先于其他奢侈品1-2个季度,当先于群众出产品2-3个季度。

已经转变为居民出产提升

2018年政府调整棚改货币化政策对三四线市场形成了鲜亮的活动性压制,进而影响其出产行为。

名家计谋 · 005期

主要白电、厨电的

2018年我国社零总额达38.1万亿元,同比增速只管已经下降至9%(2017年为10.2%),但仍远高于GDP增速。

在过去24个月中连续为正

数据 群众出产品

重拾增长预期

个股方面,在2019年初,局部家具龙头公司的表示主要来自于由外资流入带来的交易构造变革,局部定制龙头的外资持股比例稳步提升,家具企业在中恒久的成漫空间与途径相对合乎外资偏好格调,这带来了公司估值修复。

老本方面,随着工业端供给侧厘革政策的不变,家电老本中对应的主要工业原资料(铜、塑料、铝、钢板)价格上行趋势在2018年逐步完毕,初步走稳或合理调整,对家电行业的盈利才华造成利好。

所以在2018年出产动能一直下探的过程中,我们不雅察看到零售价格增速下行是正常的,但市场在此过程中造成了对于大规模价格战的担心,这一担心又进一步导致了市场对于家电行业长周期盈利才华的负面预期,从而压抑估值。

大约本轮修复周期连续工夫为6-8个季度(大抵以2019年3月为起点,以2020年9月-2021年3月之间为终点)。

在鲜亮的量周期中,可以明确不雅察看到价格变革滞后于量,产品创新和合作格局优化作用更强。

空调行业“出厂-零售增速差”

数据 奢侈品市场

出产增长主要驱动力

房地产因子、出产者可支配收入及出产杠杆因子在2018年对家电的奉献均鲜亮为负,但在新的低基数上,大约上述因子在2019年对家电的奉献均会转为大于等于零,鞭策家电出产呈现趋势性修复周期,从地产后周期的角度来看,家电行业需求随地产市场升温而好转的趋势已根本确定。

库存周期

国泰君安家电团队通过对上述因子的深刻剖析,认为目前家电行业根本面处于底部位置,总体看好家电行业在2019年的根本面趋势。

国泰君安商贸零售团队在一周多前明确提出高端出产复苏,并正在通过公司交换、草根调研等多个渠道得到验证。

出产已成占据GDP总额的一半以上

数据 从目前的状况看,配资,棚户区改造规模的下降以及货币化安放率的下降可能还会在将来1-2年继续影响出产动能,但压力的最大值应该就出如今2018H2-2019H1的趋势拐点处,将来的压力有望逐步减小。

参考日本的家电寿命查询拜访,这个产品生命周期维度的更新周期有望在不远的未来对家电的需求造成相当可不雅观的积极影响。这此中,以冰箱的更新周期最为值得存眷。

从节拍上看,高端出产与周期性出产品有望率先回暖,群众出产后续有望接棒,汽车、白酒、社服等板块有望率先反馈,随后家电和轻工等行业将动员出产片面复苏。

公司总部层面,通过品类延伸、规划大宗市场、拓展整装渠道等方式,将进一步提升在市场总体的份额。

数据 *日本查询拜访的白电产品更新周期:空调:8.3-12.5年;冰箱:9.9-12.4年;洗衣机:7.9-9.7年;吸尘器:7.0-8.3年。

瑞士出口中国钟表数据

若如果2019年整个中国经济趋势不再延续2018年的状况下,居民部门高杠杆孕育发生的出产挤出问题在2019年将有望逐步减弱。

2019年,促出产成为政府稳经济增长的重中之重,对出产增长的器重水平已经回升至国家战略层面。年初至今,已经先后出台/落地十大政策,充裕表白政府对促出产决心。

2017年以后,出产增速与固定资产投资增速进一步脱钩,出产与经济增速关系也逐渐今后前滞后被拉动,转变为出产已经成为经济增长的主要动力,而政府政策也逐渐加大激励和刺激出产的力度,以此动员经济增长。

政策力挺复苏可期

2019年2月大幅增长15.1%

当前家电行业处于短周期的底部位置,

家电

数据 03

综合地产、居民可支配资金、产品更新周期、库存四大核心周期因子,2019年家电出产动能大约将看到逐季向好的态势,并动员“出产晋级”重启。

2019年以来促进出产十大政策出台

市场在2018年末对家具行业的颓废预期正在边际改善,随着一二线都会的地产销售回暖,对家具行业整体需求的提升有望逐步反响到接单数据上,家具行业中恒久配置价值正逐步显现。

一般钻研认为出产信贷大增导致居民过度加杠杆,对出产造成了本质性挤压。

棚户区改造和出产贷是2017-2018年周期的重要因子。

30大中都会商品房

数据 可支配收入与出产杠杆

成交套数增速鲜亮修复

在Q4已经初步回暖

最终出产在2018年占据了GDP总量的54%以上,而且对GDP增速的奉献率到达76.2%,配资网,出产正成为经济增长的绝对第一拉动力,政府对于出产器重水平也已回升至国家战略高度,2019年已经陆续出台了多项政策促进出产平稳增长。

从历史数据看,地产与家电存在相对不变的当先滞后关系,按照此关系,家电增速正处于底部位置。

- 热门文章排行