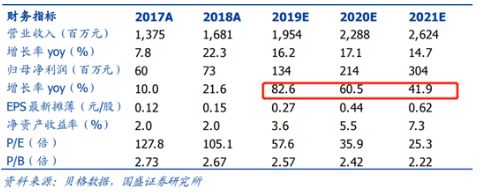

预计2019/2020/2021年净利润为1.34/2.14/3.04亿元

发布时间:2021-02-25 作者:admin 来源:网络整理 浏览:

两机叶片具有技术壁垒高、技术更迭慢、资质认证难、供应体系不变特点,目前只要美国、俄罗斯、英国、法国、中国等少数几个国家少数厂商能够制造单晶涡轮叶片,供应商出现把持场面(全球仅少数如PCC、Arconic等厂商)。

余平认为,应流股份切入两机叶片千亿美金赛道,进入全球商用两机叶片体系后,销售产品、领域和产能操作率将逐步提升,大约2019/2020/2021年净利润为1.34/2.14/3.04亿元,对应当前的估值为58X、36X、25X,赐与“买入”评级。

剖析师余平认为,应流股份已进入国际两机巨头供应商体系,依照两机高温叶片150亿美圆/年市场规模测算,如果将来取得5%市场份额,就对应50多亿元收入以及10亿元量级利润规模(2018年净利润7314万元)。

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,据此操纵盈亏自傲,风险自担。

应流股份是国内两机精铸领域“技术、配备、质量和规模”等均满足国际巨头严格要求少数企业之一,目前公司多个型号两机高温合金叶片已通过国内和国际厂商验收,进入国际两机客户供应商体系已是事实。

应流股份ROE程度从2013年15.35%连续降低到2018年2.57%,主要起因系两机业务未能快捷落地。此刻两机业务呈现严峻拐点,公司ROE程度有望大幅提升。

应流股份的等轴晶叶片实现批产,定向晶叶片实现小批量投产,单晶叶片实现了局部交付。2017/2018年两机产品核心技术一直获得冲破,已有多种产品通过中试,根本满足财富化消费条件。

应流股份还积极延伸财富链即价值链,财富链延伸,既向上游“资料端——高温合金母合金冶炼”,也向庸俗“产品端——精细机加工”;价值链延伸,精铸产品按“等轴晶、定向晶、单晶”顺序开展高温合金叶片,单件叶片产品价值量提升。别的公司还领有小型涡轴带动机和直升机全套技术。

应流股份:高温合金两机叶片在现代制造业中地位显著,将来开展空间宏大,国盛证券剖析师余平估算,将来10年全球两机高温叶片市场规模将达1500亿美金,看好切入该领域的应流股份,余平认为,应流股份已进入国际两机巨头供应商体系,依照两机高温叶片150亿美圆/年市场规模测算,如果将来取得5%市场份额,就对应50多亿元收入以及10亿元量级利润规模(2018年净利润7314万元)。

2月12日讯,两机(航空带动机和燃气轮机)被誉为现代工业“皇冠上的明珠”和“工业之花”,高温合金叶片作为其关键零部件,51配资,将来开展空间宏大。国盛证券剖析师余平估算,将来10年全球两机高温叶片市场规模将达1500亿美金,配资,看好切入该领域的应流股份。

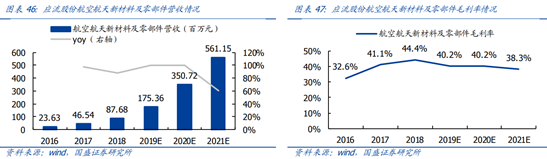

应流股份消费的高温合金叶片已得到ABB、GE、西门子等国外及国内知名航空带动机、燃气轮机消费厂商承认,最好的股票配资网,进入其供应体系。随着公司产品放量,高毛利两机业务进入收成期,2017~2020年两机产品营收有望间断实现翻番增长。

- 热门文章排行