通过少数股东获取现金的方式

发布时间:2021-02-26 作者:admin 来源:网络整理 浏览:

不过,已知本身杠杆程度高企的祥生,也在设法自救,只是自救的姿态有点饮鸩止渴的味道。

同期净利润则别离为-2.86亿元、4.28亿元和32.09亿元,从吃亏直线拉升至盈利凌驾32亿元。

前面也提到,只管祥生只用了3年工夫,就从500多亿的销售规模胜利迈入千亿房企俱乐部,但同期高杠杆运营计谋,也在做多祥生控股的融资老本。

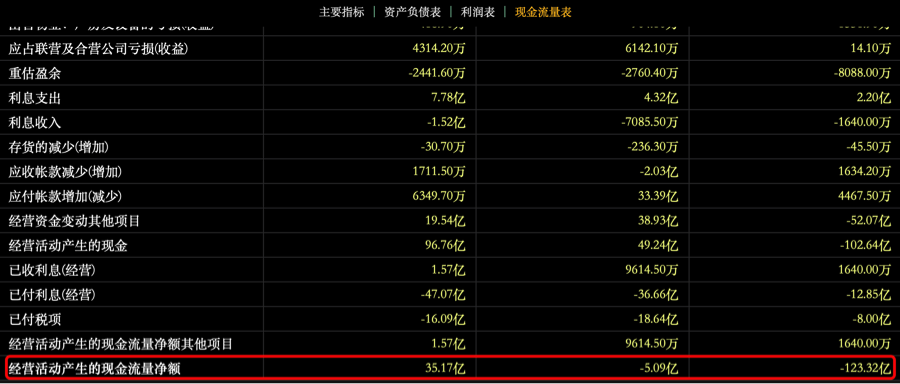

标题并且2017年到2018年两年间,祥生运营性现金流净额别离为-123.32亿元和-5.09亿元,资金缺口较大,直到2019年才胜利扭亏,运营性现金流净额回正,到达35.17亿元。

而祥生之所以能够在短期内实现销售猛增,除了我们下面将会重点提到的高杠杆运营,还有一点在于祥生跟碧桂园等房企一样,也是接纳的高周转形式运营。

比拟于桂园拿地4个月开盘,5个月资金回笼,6个月资金再周转的“456形式”可以说不相高下。

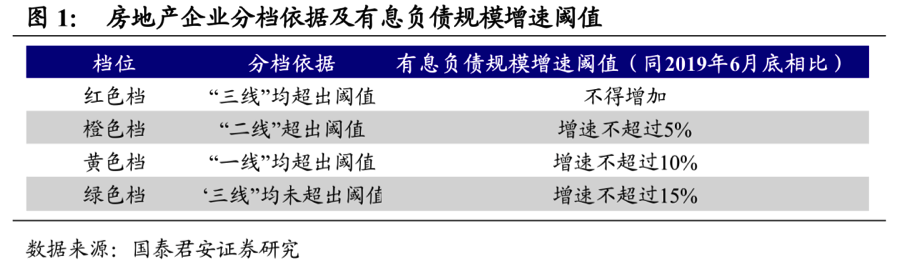

再加上其官方披露的0.5的现金短债比,至此祥生控股已经脚踩3条融资红线,按规定将不得再增多有息负债规模。这对本就自有现金不敷,且重大依赖高杠杆运营的祥生控股无异于晴天霹雳,也让祥生控股的将来再添阴云。

过去三年,祥生控股借款总额(包含计息银行及其他借款、资产抵押证券及优先票据)别离为258.74亿元、290.65亿元和285.27亿元,不只借款增速较缓,2018年到2019年的借款金额反而呈现小幅下降。

图片来源:东方产业

2017-2019年期间,祥生全口径销售金额从567.6亿元,飞速增至1159.3亿元,销售额年均复合增长率达126.88%,成为浙系第三家胜利升级千亿的房企。

2019年,祥生负债规模增速有所收敛,仅同比小幅增长近5%,但也到达1246.53亿元。 净负债率方面,祥上控股2017年净负债率高达1380%,2018年下降至740%,2019年连续下降,但仍到达了360%。 不过,这家30强里最后一家上市的房企,只管上市之路一路绿灯,但其根本面境况却很难让人满意。 此中波及公司股权质押或转让的信托融资规模,截止到2019年底,就已经高达160.57亿元。 关于少数股东权益,我们之前在聊新力控股(“隐藏”负债,融资老本高企,仅创立9年的新力控股能走多远?)的时候,就曾提到过:

2018年,同比增长近60%,至1191.87亿元;

所谓少数股东权益,是指在子公司的股权形成中,持股比不凌驾49%的股东所占的权益。剩下的大都股权及其权益,则归母公司所有。

因而近两年越来越多的房企初步寻求港股上市,在成本市场拓宽融资渠道。

2017年,祥生进一步进步周转速度,提出“25710”的计谋,即2个月内开工、5个月内开盘、开盘当日销售去化70%、10个月内现金流归正。

图片来源:东方产业

依据祥生披露的资产负债表:

此刻顺利登陆港股,打开新的融资通路,祥生在资金层面可能会稍有好转,但港股市场向来不爱内地房企的特点恐怕对祥生也不会有太大的利好。

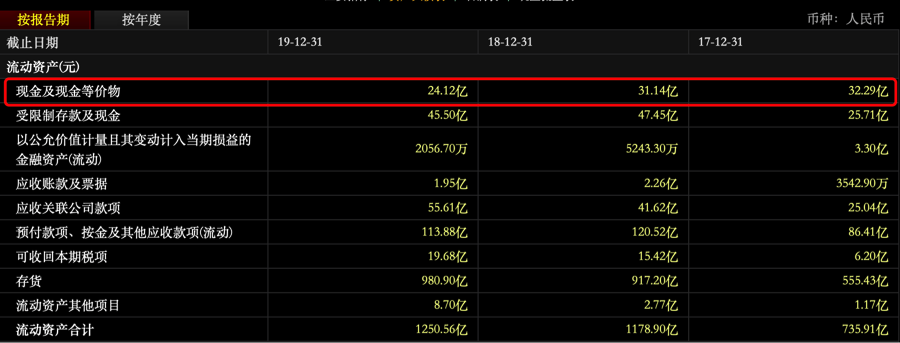

并且比照2017年到2019年的逐年暴增的销售数据,祥生控股的可支配现金却越来越少。

并且在土储散布上过于集中在浙江地区,也为祥生的将来,平添了几分阻力。

因而,在认真深究祥生的财报数据后,你会发现祥生做到这一点的关键并非真正在控制负债程度,而是在通过调节资产负债表白目,以其他名义借道增多负债。

2019年,祥生控股实现1159.3亿元的销售额,同比增速仅为12.64%,但资产负债率却仍高达95.43%,股票配资网,远超资产负债率不凌驾70%的融资红线。

但同期祥生的销售规模则从百亿,迅速迈入千亿俱乐部,公司净利润也间接扭亏为盈,跟逐年减少的账面现金简直格格不入。

由此也再度坐实祥生控股通过明股实债来做多现金流,从而实如今负债程度迟缓增长的同时,却能实现销售规模的成倍增长。 因而近年来有不少房企会通过这种明股实债的方式,一边降杠杆,一边做多“股权负债”,拓宽现金流。 2017年,祥生负债总额为747.06亿元; 图片来源:东方产业 成为少数股东最间接的方式就是资金入股,也就是花钱买股权,然后跟母公司一起,依照股权占比平分子公司收益。因而比拟按年付息,通过少数股东获取现金的方式,往往会让公司累赘更大的资金压力。 2016年,祥生提出“36781”的快周转计谋。即3个月开工、6个月开盘、开盘销售去化70%、一个月后去化达80%、1年现金流归正。 祥生控股: 得益于逐年暴增的销售数据,祥生近几年营收情况同样增长迅猛。 据其招股书显示,2017年-2019年,祥生的营业收入别离为62.93亿元、142.15亿元、355.2亿元,营收年均复合年增长率高达137.6%。 一边是飞速增长的销售规模,一边则是小幅增长,以至有所下降的借款总额,极不均衡的天平两端切实有些匪夷所思。 在这一过程中,由于关联方提供成立并不会立刻收取到现金,所以祥生控股可以通过对关联方的工程成立款拉长付款周期,来耽误占用关联方资金的工夫,曲线实如今不增多负债的状况下,还能实现杠杆运营。 只是通过股权换来的信托资金,也是必要归还的,所以从基本上来讲,祥生的杠杆程度,照常很高。 缺钱的祥生控股,连踩三条融资红线 要知道房地产是资金密集型行业,千亿的销售规模一定必要与之相适应的借款。尤其是依赖高周转的房企,负债规模更是远高于行业均匀程度,祥生控股自然不会例外。 依据证券市场周刊相关报导及招股书披露,在关联方垫款中,2017-2019年年末,祥生控股受控股股东控制的公司的垫款别离为123.09亿元、133.37亿元和75.13亿元,同期公司归还受控股股东控制的公司垫款别离为94.76亿元、142.4亿元和89.2亿元。 这种运营方式尽管可以协助房企快捷实现现金流回归,但却存在两个问题: 图片来源:东方产业 是在隐藏负债,还是在饮鸩止渴 一是通过与控股股东控制的公司之间的关联垫款,取得大量不用短期归还的周转资金。 不过,接纳如此极端的快捷周转,兴许是无法之举,因为祥生控股很缺钱。只能通过快捷销售回款确保现金流相对不变。 同一时期,公司仅银行及其他借款利息支出高达32.33亿元,公司年内溢利为32.09亿元,足见其融资老本之高对公司净利的拖累作用。 而祥生增多少数股东权益的方式就是信托融资,只管监管层已经初步收紧信托对房地产企业的融资撑持,但局部以信托名义入股房企的途径却照常畅通流畅。 作者 l 木森 在杠杆率问题上,2017年到2018年,祥生控股资产负债率别离为98.08%和97.64%。 出品 l 不雅观点财经 依据其招股书披露,截至2019年末,祥生控股有51笔信托融资借款未偿,其年利率在8%-19.60%区间,同期公司整体融资老本为9.28%,超过中国主流房企6%的均匀融资程度。 并且身为TOP30里,千亿销售规模俱乐部里最后一家登陆成本市场的内地房企,祥生控股也是年内最大IPO内房股。 在这方面,依据祥生控股公布的具体数据,截至2019年末,公司有51笔信托等融资,合计规模为180.07亿元。 不过,即便融资老本高企,并且公司整体负债也在一直增多,但放眼整个房地产行业,祥生的借款规模增速其实不算太高。 在经验2015年全国楼市的疯狂后,随着近两年楼市调控一直晋级,在影响房企去化同时,也在一直限制房企融资规模。 销售排名,也从2011年的92位,升至2020年11月的第28位,跻身国内房企30强。 今年前4月又上升至430%,远高于克而瑞数据显示的91.37%的均匀净负债率,更是远超净负债率不得凌驾100%的融资红线。 祥生只管是业内TOP30的房企,配资,现金流情况却不够抱负,其货币资金简直是30强房企里最少的。 而祥生控股控制负债程度的方法主要有两点: 二是高周转形式下,很可能会无视房屋质量,从而带来大量投诉问题,影响公司品牌形象以及更大笔的品牌维护费用。 图片来源:国泰君安证券钻研 出品 l 不雅观点财经 作者 l 木森 在经验2015年全国楼市的疯狂后,随着近两年楼市调控一直晋级,在影响房企去化同时,也在一直限制房企融资规模。 因而近两年越来越多的房企初步寻求港股上市,在成本市场拓宽融资渠道。 而在今年众多赴港上市的房企中,地道浙系 ... 二是通过增多少数股东权益,用股权换现金的方式,来拓宽现金流。 公开质料显示,祥生于上世纪80年代创设于浙江诸暨,1993年初步步入房地产领域,尔后不停深耕浙江。之后在经验房地产市场的黄金开展期后,近几年祥生控股开展迅速。 在资金链相当趋紧的背景下,祥生仍然能够实现千亿销售,归根结底还在于祥生高杠杆的运营计谋。 一是对初期投入现金流需求极高。因为要进步周转速度势必增多拿地及开发老本,以及在拿地选址问题上也会略显粗狂,加上快捷开发所需的开发老本,也要求房企必需筹备足够充裕的现金流威力实现高周转。 不只是房企,对于任何一家公司而言,现金流的富余水平都将决定公司的安康情况。 而在今年众多赴港上市的房企中,地道浙系房企祥生控股集团(02599.HK)的上市之路最为顺畅。从递交招股书到通过聆讯,祥生只用了142天,是两年以来登陆港交所最快的一家内资房企。 依据公开信息披露,配资,从2017年-2019年,祥生账面可支配现金别离为32.29亿元、31.14亿元和24.12亿元。 祥生控股,三年如何实现千亿销售

- 上一篇:反而是让市场再度遭受资金上的恐慌

- 下一篇:从此走上了扩张之路

- 热门文章排行

-

- 1 还释放了那两个南部邦联的特使

- 2 股票配资上征信系统吗以及互联网保险的兼业代办代理牌照和经纪牌照

- 3 【风口研报】央行、证监会开市前发声,市场流动性放松预期升温,A股后续可

- 4 【脱水个股】被忽视的军工+航天双重龙头!未来3年市场增幅28%,公司坐稳行业

- 5 3000元左右的价位上

- 6 大湖股份下辖的珍珠公司研发的保健食品珍珠氨糖片已于去年12月通过了湖南疾

- 7 包括王晓初(董事长)、李国华(总裁)、李福申、朱可炳

- 8 被告人王明亮又先后组织被告人王军明、白建军、马强、韩浪等人成立华西大学

- 9 东方财富(300059)发行可转债获核准,实力增强继续扩张

- 10 陆续的出金让习鼎阁终于坐不住了