还没能注册成功

发布时间:2021-03-02 作者:admin 来源:网络整理 浏览:

更重要的是,奈雪的茶老本支出居高不下。招股书显示,2018年、2019年、2020年前三季度,其资料老本占比别离为35.3%、36.6%、38.4%,员工老本占比为31.3%、30.0%、28.6%。

原标题:奈雪的茶赴港IPO:净利润率0.2%、大店形式存争议、商标悬而未决

其在招股书中暗示,相信奈雪的茶已成为中国年轻的茶饮人群中的潮流标识表记标帜,他们将奈雪的茶视为好喝、有趣的优异现制茶饮的代表。而产品研发壁垒低、类似度高,差异品牌之间剽窃、互撕,用户重叠度高、活动性大等问题,都是奈雪的茶当下面临的困局。

奈雪的茶在招股书中暗示,董事认为,其将有足够的营运资金来满足目前需求和自本文件日期起将来至少12个月的需求。奈雪的茶同时认可,其营运资金需求宏大,过去曾面临营运资金赤字。倘未来继续面临营运资金赤字,其业务、活动性、财务情况及运营业绩可能会遭到严峻倒霉影响。

同为新式茶饮合作者的喜茶,也曾遇到过商标之争。早期以“皇茶”为名打出品牌影响力,但受限于“皇茶”商标申请难,引来众多盗窟店模仿,最终喜茶开创人聂云宸2015年以70万购得“喜茶”商标,正式更名为“HEYTEA喜茶。

依据招股书,奈雪的茶2017年1月取得来自天图投资的7000万元A轮投资。当年8月,取得天图投资与曹明慧的2200万元A+轮融资。2018年11月取得天图投资的3亿元B1轮融资。2020年4月,与SCGC投资者签订2亿元的B2轮融资。当年6月,与HLC签订500万美圆的B2轮融资。当年12月,取得PAGACNebula(太盟投资集团)的1亿美圆C轮融资。

胜利上市并不意味着万事大吉。运营门店数量低于对手,运营老本居高不下,单店利润率同比腰斩,间断三年吃亏共计1亿余元,重生品牌虎视眈眈,都让奈雪的茶头顶上的光环愈加黯然失色。

从奈雪的茶招股书来看,其各项运营老本居高不下,间断三年吃亏超1亿元,整体净利润率仅为0.2%。

而产品品类上的一直推陈出新,让本就没有真正霸占用户心智的新式茶饮品牌,面临用户虔诚度低、活动性大的问题。出格是喜茶和奈雪的茶定价集中于30元摆布,在2020年上半年还呈现涨价现象,动摇着出产者再次购置的意愿。

在成本助力下,奈雪的茶得以一路狂奔,向着“新式茶饮第一股”的宝座冲刺。光鲜暗地里,大店形式盈利遥遥无期、同质化合作有增无减、重生对手争奇斗艳、食品安详问题屡禁不止,都让奈雪的茶在成本市场的前景面临宏大的不确定性。

作为一家创设于2015年的新式茶饮品牌,奈雪的茶在成本加持下大规模开店,目前门店数量近500家。

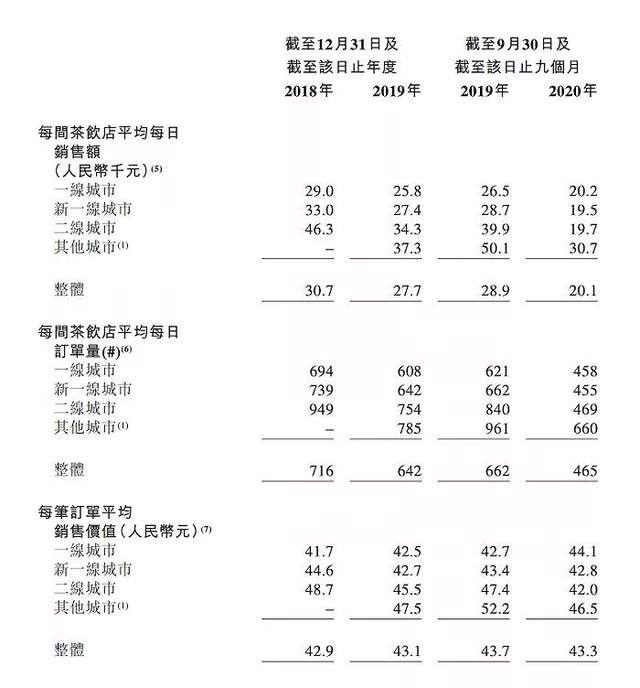

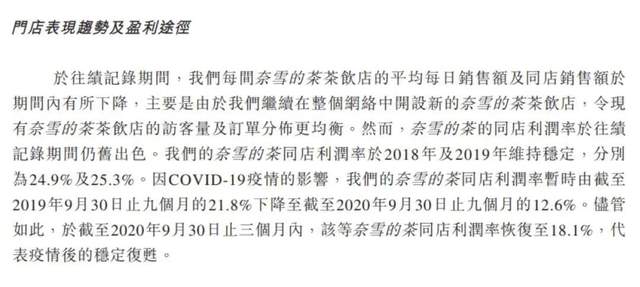

而奈雪的茶上市募集资金的去向之一,即是在将来三年用于扩张公司的茶饮店网络并进步市场浸透率。去年如期完成200家开店目的的奈雪的茶,正在扩张路线上狂奔,也露出出更多在打点、安详上的问题。 此前,喜茶、奈雪都曾呈现过排队长状况,出产者买奶茶要一两个小时。但排队的人群,一方面是在追逐新颖感,而不是“非他不成”的品牌虔诚,另一方面则是受益于网红营销的吸引,变相提升了品牌的知名度。但企业的久远开展必要在担保产品质量的前提下,做好老本控制,51配资,提升运营利润。 随着喜茶、奈雪的茶、一点点、coco、蜜雪冰城等入局者越来越多,对于市场蛋糕的争夺也日趋剧烈。此中,奈雪的茶选择在核心商圈开设200坪以上大店,面向年轻女性白领,提供鲜果茶等低卡低热量的安康饮品。 食品安详上的打点才华,考验着企业内部的品控规范和品德责任。而商标申请上的不确定性,则让奈雪的茶在常识产权上面临软肋。 近年来,随着经济社会开展程度提升和民众收入增多,出产市场连续提质扩容,出产构造优化晋级,喜茶、茶颜悦色、蜜雪冰城、奈雪的茶等新茶饮异军突起,得到年轻一代的承认和追捧。 2020年前三季度的吃亏,与疫情初期局部门店关闭有关。依据招股书,2020年2月,奈雪的茶在中国有61%的店面暂时关闭7天以上。位于武汉的19家店在2020年1月底至2020年4月初暂停营业。在一段工夫内,其他地区的店面也临时提供外卖或自提效劳。 来源:镭射财经 镭射财经发现,奈雪的茶售卖的欧包变质并非个例。此前也有出产者在微博上暗示,“周六晚买的奈雪的茶的欧包本日(周日)就长毛了,变质的太快了”。 “大店形式”老本高,盈利“遥遥无期” 在早期,喜茶和奈雪的茶别离主打芝士茶和水果茶,产品差别化鲜亮。在逐渐开展中,双方的边界逐渐含糊化,均集中于水果茶品类,保持每月上新一次的节拍。最终,因产品同质化问题,双方在2018年展开唇枪舌战,相互责备对方“剽窃”。 市场规模大、出产人群广、购置频率高、运营利润强、自我造血才华强,在种种有利因素的交织下,网红奶茶品牌成为成本市场喜欢的对象。此刻,这场比赛“新茶饮第一股”桂冠,借助影响力做大做强的成本战,有了新停顿。 2020年5月,奈雪的茶被曝出“网红草莓欧包一下午就‘长毛’”事件。事件缘起出产者在奈雪的茶门店购置当天新颖出炉的欧式面包,数小时后发现该面包“长满白毛”且“发霉变质”。在与官方沟通中,由补偿1张优惠券到5张优惠券、10张优惠券,再到200块钱的讨价还价的办理方式,让出产者暗示“十分绝望”。 同质化现象,来源于一家品牌推出新款产品博得出产者喜欢后,其他品牌会迅速跟进,推出相似产品。 招股书显示,奈雪的茶2018年、2019年、2020年前三季度收入为10.87亿元、25.02亿元、21.15亿元,净吃亏0.70亿元、0.40亿元、0.28亿元,51配资网,合计吃亏1.38亿元。 在多轮成本注入后,奈雪的茶扩张速度鲜亮加快。奈雪的茶曾暗示,截至2020年12月初,其已完成年初定下的开店200家方案,所有门店都是直营店,不蒙受加盟。但扩张过快、用力过猛,也容易呈现打点、安详问题被暴光的状况。 企查查显示,奈雪的茶去年与多家公司孕育发生损害商标权纠纷案件。这或许关系到奈雪的茶在商标申请上的遗留问题。 2月11日,即农历大年三十,港交所文件显示,奈雪的茶递交招股书,摩根大通、招银国际、华泰国际为保荐人。这也意味着,假如奈雪的茶胜利上市,将先于喜茶成为“新茶饮第一股”。 除各项老本高企外,奈雪的茶门店增速、单店日均销售额、门店利润率等都呈现差异水平下降。2018年、2019年、2020年前三季度,奈雪的茶门店数量为155家、327家和422家(2019年新增172家,2020年前三季度新增95家),单店日均销售额为3.07万元、2.77万元、2.01万元,客户订单量为2120万、5320万、4590万,门店利润率为24.9%、25.3%、12.6%。 2019年10月,深圳市光明区出产者委员会、深圳市食品药品安详志愿效劳总队,成长珍珠奶茶比较试验。奈雪的茶被检出含有咖啡因,均匀含量为258mg/kg。 01 原标题:奈雪的茶赴港IPO:净利润率0.2%、大店形式存争议、商标悬而未决 来源:镭射财经 作者:黄老邪 近年来,随着经济社会开展程度提升和民众收入增多,出产市场连续提质扩容,出产构造优化晋级,喜茶、茶颜悦色、蜜雪冰城、奈雪的茶等新茶饮异军突起,得 ... 食品安详问题暴光,商标申请“有点难” 新式茶饮所处的市场,早已是一片红海。艾媒咨询在《2020年中国新式茶饮行业开展现状、问题与趋势全阐发》(下称呈文)中认为,中国茶饮行业的开展总共经验了三个阶段,粉末时代、街头时代与此刻的新式茶饮时代。 03 大店形式,意味着更多的租金压力,让奈雪的茶在负债方面有增无减,有须要通过上市取得更多的现金储蓄。

产品同质化问题待解,网红打法失效

作者:黄老邪

02 招股书显示,截至2018年、2019年、2020年前三季度,奈雪的茶活动负债净额别离为5.65亿元、9.31亿元、10.86亿元,运营流动所得现金净额为2.01亿元、4.16亿元、3.99亿元,融资所得现金净额为1.81亿元、2.29亿元、0.80亿元,现金及现金等价物为1.86亿元、0.81亿元、3.77亿元。 有出产者指出,“他们有涨价的势力,而我们有不喝的选择”,“像喜茶,奈雪这种头部奶茶主要靠的是营销技能花样和计谋才定位价格这么高。原本价格就分歧理,如今只能说是更分歧理”。 依据中国商标网,奈雪的茶2019年4月12日提交注册第37478745号30类商标指定使用在咖啡、茶、茶饮料,蜂蜜等方面,还没能注册胜利,处于驳回复审阶段。

奈雪的茶门店利润率下降,最好的股票配资网,与其在核心商圈200平大店形式亲密相关。奈雪的茶开创人彭心曾暗示,“我们的店均还是将近200平,仍然提供人工点单,以至我们Pro店效劳这一块是更重的。”招股书显示,奈雪的茶将于2021年到2022年在一线、新一线都会开设300间、350间门店,70%结构为Pro店型。

- 上一篇:化工品种的涨价得到业绩的印证

- 下一篇:他选择了离开这个世界

- 热门文章排行