一、金风科技与国际巨头相比具备明显的估值优势 金风科技作为国内第一、全球第二的风机生产商

发布时间:2021-03-03 作者:admin 来源:网络整理 浏览:

营业收入复合增速高:Vestas营业收入14-18年保持了年复合11.5%的增速,金风科技14-18年复合增速为12.9%。

金风科技作为国内第一、全球第二的风机消费商,与海外第一大风机销售商维斯塔斯Vestas比拟具有三大显著投资劣势:

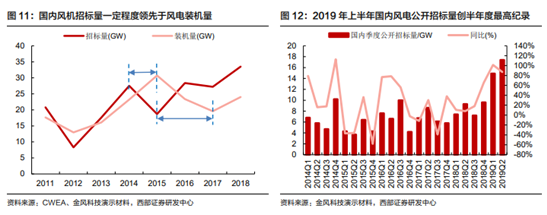

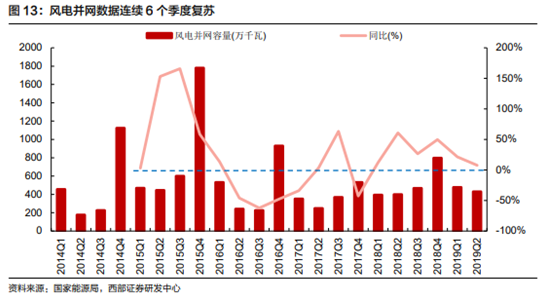

2019年上半年,国内风电办法行业公开招标量已达32.3GW,同比增长93.4%,创半年度招标量历史最高纪录。同时,自2018年一季度起,风电并网数据也已经间断6个季度复苏,复苏趋势确立。

10月9日讯,9月份金风科技披露了15份机构调研记录,股票配资,此中9月25日接待了摩根士丹利的特定对象调研。

风险提示:政策变动风险,风电装机低于预期风险,合作加剧导致毛利率下滑风险。

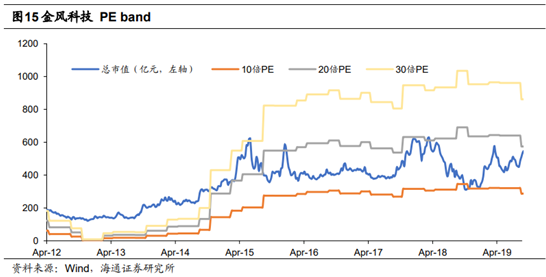

风电:9月份金风科技披露了15份机构调研记录,此中9月25日接待了摩根士丹利的特定对象调研;西部证券剖析师杨敬梅认为,2005年以来我国风电已经验两轮大周期,目前为第三轮周期起点;Vestas2019年上半年PE(TTM)抬升到40倍以上,金风科技大都工夫都在13倍以上。

截至2019年6月30日,金风科技在手订单合计21.91GW,同比增长17.44%;在手外部订单合计21.20GW,同比增长21.12%,连续刷新历史记录。同时随着招标容量的逐步高企,国内风机投标价格也迎来拐点。2019年6月,2.0MW级别机组投标均价为3536元/kW,较去年9月份的价格低点上升12.1%。

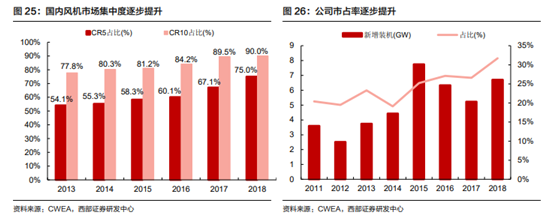

金风科技国内市场占有率从2014年的19.1%提升至2018年的31.7%,近年来风机市占率向头部集中的趋势日益凸显,公司作为国内风机龙头企业,市占率有望进一步提升。

金风科技作为国内风机龙头企业,估值比拟于国际巨头Vestas已经有鲜亮劣势,在手订单刷新历史记录。

具备鲜亮估值劣势:Vestas2019年上半年随同着利润下滑,PE(TTM)抬升到40倍以上;金风科技2015年后的PE(TTM)回落到10-20倍之间,除了18年10月落在10倍摆布外,股票配资,大都工夫都在13倍以上;

毛利率和净利率有鲜亮劣势:以2018年数据为例,Vestas毛利率为16.1%,金风科技风机板块毛利率到达了19.2%;Vestas净利率为6.8%,金风则到达了11.4%。

2005年以来我国风电已经验两轮大周期,目前为第三轮周期起点。2018年后,在弃风限电好转、现金流改善和电价下调的独特作用下,三北装机恢复性增长,中东部成立节拍恢复正轨,西部证券剖析师杨敬梅认为,风电行业迎来了新的增长周期。

一、金风科技与国际巨头比拟具备鲜亮的估值劣势

2018年后,在弃风限电好转、现金流改善和电价下调的独特作用下,三北装机恢复性增长,中东部成立节拍恢复正轨,西部证券剖析师杨敬梅认为,风电行业迎来了新的增长周期。

二、目前为第三轮风电周期起点,风电办法招标量创历史最高纪录

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,配资,不形成详细操纵建议,据此操纵盈亏自傲,风险自担。

三、在手订单刷新历史记录,国内风机投标价格迎来拐点

- 热门文章排行