好于2008年的44.3%及2014年的52.8%

发布时间:2021-03-03 作者:admin 来源:网络整理 浏览:

②目前水泥行业CR10达56%,好于2008年的44.3%及2014年的52.8%。

①2020年大约净新增熟料产能2045万吨,同比2019年底增长1.1%,大幅好于2009年的20%摆布以及2015年的2.6%;

水泥行业当前领有更好的供给侧以及更好的格局:

3月2日讯,市场对逆周期调控晋级预期增强,水泥建材个股集体大涨,华西证券戚舒扬梳理水泥行业过往表示及当前根本面后发现,水泥板块其实有取得逾额收益的根底。

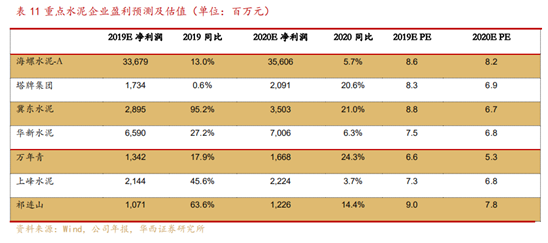

水泥:华西证券戚舒扬梳理水泥行业过往表示及当前根本面后发现,水泥板块有取得逾额收益的根底,配资,戚舒扬认为,目前水泥企业估值仅6-9倍,在全年高景气度确定性强,需求预期有望上修背景下,安详边际较高。相关公司:海螺水泥、华新水泥、上峰水泥。

戚舒扬通过复盘2008-2009、2014-2015以及2018-2019三轮基建周期发现,行业景气度是决定水泥板块逾额收益的关键。新冠疫情影响下基建将成为逆周期调节重要抓手,水泥需求增速市场预期有望上修至2-5%(此前是0-2%)。而水泥行业2020年有更好的供给侧、更好的格局,逾额收益或再现。

截止到2月26日,全国累计新增处所政府债券10419.85亿元,同比增长64.7%,别的新增专项债券中,投资于铁路、公路、轨交的比例约23.3%,较2019年的19%有所提升。戚舒扬认为,政府基建到位资金充沛,赶工只欠东风。

戚舒扬认为,目前水泥企业估值仅6-9倍,在全年高景气度确定性强,需求预期有望上修背景下,安详边际较高,建议存眷海螺水泥,华新水泥,股票配资网,上峰水泥等。

对2008-2009、2014-2015以及2018-2019三轮基建周期停止复盘,2008-2009及2018-2019两个周期中水泥板块相对沪深300指数获得55.8%/30.6%逾额收益。而2014-2015周期水泥板块跑输沪深300指数29.4%,主要系行业景气度降低企业利润大幅下滑所致。

水泥行业2020年有效新增供给有限,将被需求增量较好消化,高景气有望延续,水泥板块逾额收益或再次呈现。

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,据此操纵盈亏自傲,风险自担。

全球疫情扩散风险加剧基建或成为逆周期调控主要抓手,据戚舒扬统计,18个已公布2020年交通基建结构省份总投资额17575亿元(同比增长11.6%),项目储蓄充沛,股票配资网,今年水泥需求预期有望上修至2-5%(此前预期0-2%)。

- 热门文章排行