保守给予60亿目标市值

发布时间:2021-03-08 作者:admin 来源:网络整理 浏览:

导读:事件 : 完满世界(002624) 发布2019年度业绩预告,大约2019年实现归母净利润14.5-15.5亿元,同比下滑9.15%-15.01%。公司大约...

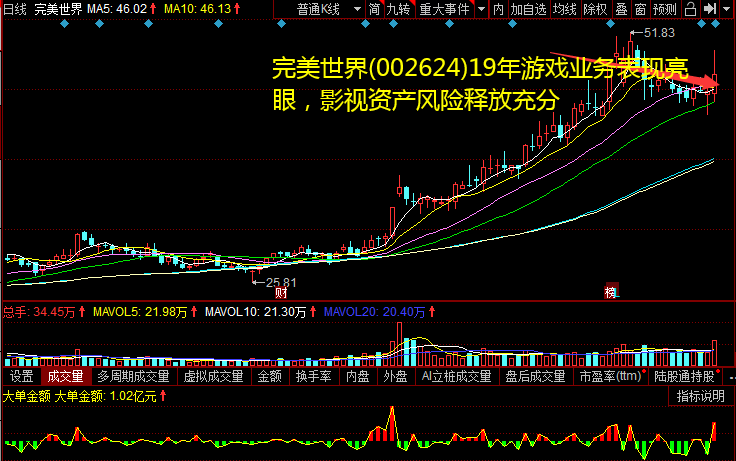

19年游戏业务表示亮眼,增速远高于行业。2019年公司产品线丰硕度显著提升,产品线数量站上新台阶。全年上线游戏8款以上(包孕手游/PC/主机),比拟18年提升1倍;产品类型从劣势的MMO品类,向卡牌、沙盒、战术竞技等多元品类延伸。产能集中释放的同时核心产品均有超预期表示:《完满世界》手游全年大约实现流水35亿;《神雕侠侣2》Q3月均流水到达2亿,12月上线的《新笑傲江湖》手游首月流水濒临4亿。别的《我的起源》《梦间集天鹅座》在品类拓展和IP口碑积攒上实现冲破。2019年游戏业务净利润大约同比增长35-40%,远高于游戏行业增速,龙头份额扩张趋势有望延续。

2020年公司进入游戏产能释放顶峰期,积极拥抱云游戏,后续催化可期。2020年公司产品线继续扩张,手游产品储蓄到达7款(19年为5款),18年新引进核心团队的产品《梦幻新诛仙》《战神遗迹》等将陆续上线,游戏品质和流水得到有力背书。别的《新神魔大陆》、《十分英雄》手游、《十分英雄2》PC+主机、《MagicLegends》PC+主机、《TorchilightFrontiers》PC+主机等多元产品也将推出奉献增量。公司积极接洽包含三大经营商、头部手机硬件厂商在内的云游戏平台,操作本身跨平台、跨品类研发劣势,掌握云游戏时代的精品化红利,随着5G商用逐步推进,后续催化剂可期。

投资要点:

影视计提大额减值筹备,资产质量提升,2020卸掉负担轻装上阵。2019年影视业务受市场及行业整体环境等因素影响,业绩同比下滑。公司计提大额减值筹备,此中计提存货贬价筹备3.5-4.0亿,计提商誉减值筹备3.5-3.8亿,商誉局部由于与同心影视已约定业绩赔偿,因而对净利润影响不大。公司在计提规范上较为严格,后续减值风险根本消化,存货质量提升。随着4Q19以来剧集排期相对常态化,且艺人限薪后电视剧公司有望优化消费要素配置提升内容质量,等待影视业务2020年迎来边际改善。

事件:

调整盈利预测,维持“买入”评级。思考到19年公司资产减值和游戏业务亮眼表示,游戏业务延续乐不雅观预期,影视业务赐与保守预期,我们调整公司19/20/21年营收预测-6.2%/4.9%/9.1%至75.4/106.4/129.3亿元,调整19/20/21年归母净利润预测-28.1%/-6.0%/-6.2%至15.0/23.2/26.1亿元,对应PE39/26/23倍。公司游戏业务高速增长,配资网,龙头份额与议价才华凸显,我们大约2020年游戏业务净利润22亿,赐与目的PE30倍,配资,对应市值660亿;影视业务参考同类同体量公司(慈文传媒、欢瑞世纪),保守赐与60亿目的市值。整体目的市值720亿,维持“买入”评级。

风险提示:监管政策边际变革风险,游戏项目延期/表示不及预期风险,资产减值风险。

2020年公司进入游戏产能释放顶峰期,积极拥抱云游戏,后续催化可期。2020年公司产品线继续扩张,手游产品储蓄到达7款(19年为5款),18年新引进核心团队的产品《梦幻新诛仙》《战神遗迹》等将陆续上线,游戏品质和流水得到有力背书。别的《新神魔大陆》、《十分英雄》手游、《十分英雄2》PC+主机、《MagicLegends》PC+主机、《TorchilightFrontiers》PC+主机等多元产品也将推出奉献增量。公司积极接洽包含三大经营商、头部手机硬件厂商在内的云游戏平台,操作本身跨平台、跨品类研发劣势,掌握云游戏时代的精品化红利,随着5G商用逐步推进,后续催化剂可期。

投资要点:

影视计提大额减值筹备,资产质量提升,2020卸掉负担轻装上阵。2019年影视业务受市场及行业整体环境等因素影响,业绩同比下滑。公司计提大额减值筹备,此中计提存货贬价筹备3.5-4.0亿,计提商誉减值筹备3.5-3.8亿,商誉局部由于与同心影视已约定业绩赔偿,因而对净利润影响不大。公司在计提规范上较为严格,后续减值风险根本消化,存货质量提升。随着4Q19以来剧集排期相对常态化,且艺人限薪后电视剧公司有望优化消费要素配置提升内容质量,等待影视业务2020年迎来边际改善。

事件:

调整盈利预测,维持“买入”评级。思考到19年公司资产减值和游戏业务亮眼表示,游戏业务延续乐不雅观预期,影视业务赐与保守预期,我们调整公司19/20/21年营收预测-6.2%/4.9%/9.1%至75.4/106.4/129.3亿元,调整19/20/21年归母净利润预测-28.1%/-6.0%/-6.2%至15.0/23.2/26.1亿元,对应PE39/26/23倍。公司游戏业务高速增长,配资网,龙头份额与议价才华凸显,我们大约2020年游戏业务净利润22亿,赐与目的PE30倍,配资,对应市值660亿;影视业务参考同类同体量公司(慈文传媒、欢瑞世纪),保守赐与60亿目的市值。整体目的市值720亿,维持“买入”评级。

风险提示:监管政策边际变革风险,游戏项目延期/表示不及预期风险,资产减值风险。

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,据此操纵盈亏自傲,风险自担。

- 上一篇:但特别有天分或者特别幸运的人总是少数

- 下一篇:经过周一的放量长阳后

- 热门文章排行