且更加注重品质

发布时间:2021-03-09 作者:admin 来源:网络整理 浏览:

中国连锁便当店门店数量已达12.2万家,多集中在一、二线都会,起因在于一、二线都会人口密度大,经济程度高,居民便当店出产占比高。

经验了前一阶段的高速增长,连锁便当店行业合作加剧,2018年-2020年便当店行业进入调整期,局部品牌有意识收缩。如邻家便当店在两年内开设160余家门店后,2018年因资金链断裂,其北京地区的百余家门店被迫关闭。同年,全时便当店在半年内的关店数量凌驾90家,于2019年被罗森收购。

固然,有种种艰难并不能阻止创业者们“知难而上”,也没有影响成本市场的热情。在刚刚过去的2020年,行业内呈现多笔大额融资。1月,中百罗森取得1.5亿元人民币B轮融资;5月底,便当蜂颁布颁发完成数亿美圆C轮融资;7月,昌隆优选取得8亿美圆融资;8月见福便当店、小兔买菜、高兴嘀嗒便当店先后取得融资。

这种生活方式主要体如今两个层面。首先,便当店明确顾客定位为新中孕育发出产者,这类顾客粗略分为两类人群,一类是追求娱乐享受的独身群体,他们习惯“夜生活”,以购置快捷出产的商品为主,在商品的选择上会更注重品牌;另一类则是具有不变家庭构造的出产群体,出于生活的快节拍和购物的便利要求而倾向于就近购物,这局部顾客购置家庭日用品居多,且愈加注重品质。

标题在经营层面,秋田生活接纳线上线下相联结的经营方式。微信搜寻秋田生活小步伐,其线上商品价格低廉,局部商品低至1元,且大都供不应求、纷纷售罄。在线下,秋田生活已建成15家新店,且开业半年以上的单店每日销售额在3500-5000元之间。依照结构,到了2021年,秋田生活要完成新建100家门店,笼罩整个成都周边区域。

2014年-2017年,得益于挪动支付、物联网等技术提高和普及,中国居民收入进一步提升,中国连锁便当店行业规模快捷扩充。早期创立的本土连锁便当店企业逐渐开展成熟,局部区域性企业(如四川的舞东风、山西的唐久等)快捷增多门店数量。同时,众多无人便当店企业也在这一阶段相继创立,成为成本投资热点。

第三局部:新式便当店脱颖而出

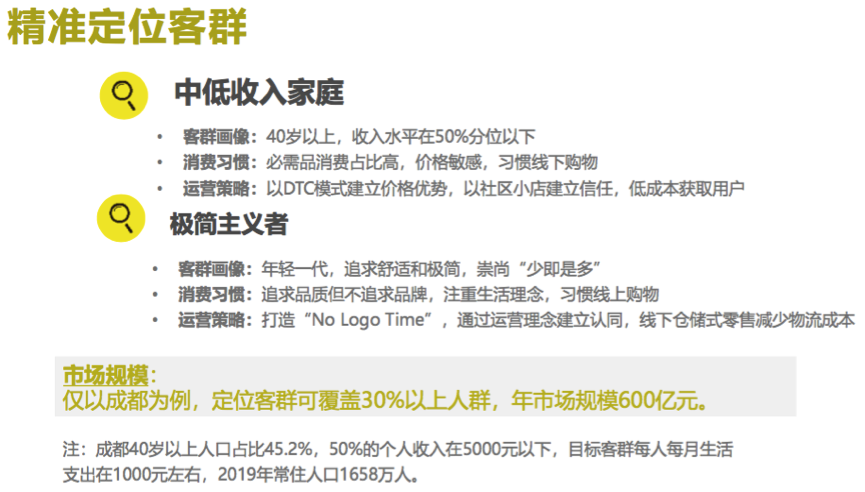

在这样的大前提下,行业内也涌现出很多独具特色的便当店品牌,如中石化易捷便当店大玩跨界,在原有根底上卖菜、卖咖啡、卖螺蛳粉;主打下沉市场用户的乐豆家、时刻家等快捷扩张;以及主营自有品牌商品的秋田生活等。 其次,随着经济环境的一直开展,越来越多的出产者对追求食品安详情况等逐步显现出来。便当店为了改善这一现状,通过提供安康品牌食品,自建采购机制、自营、自检对产品质量停止把控。以便当蜂推出的“蜂质选”为例,其笼罩休闲食品、乳成品、饮料、个护用品等高频品类,据理解“蜂质选”已有凌驾400个SKU。另一方面通过开展自有品牌商品,连锁便当店企业可减少中间环节,实现商品利润最大化。 经验了近两年的调整,国内品牌便当店在2021年迎来新的开展机遇。 总结来看,传统意义上的零售早已踪影难寻,左手低价进货右手薄利多销的套路也不再适用。新零售时代已经到来,数字化、便利化、定制化的交易店面已经成为主流,大数据在便当店经营中的价值也越来越大,对财富链、供应链的把控成为新零售企业成败的关键。 此刻40年过去,股票配资,只管起步比国外市场晚,但中国的零售业却成了引领国际零售业开展的存在! 零售业态开展中,新零售热度不停连续着。前几年是小店热潮,苏宁小店、京东超市开到满大街都是;后来生鲜炒得酷热,盒马鲜生、7FRESH斗得鱼死网破;去年,简直有头有脸的互联网公司都在搞社区团购,抓住出产者的“胃”以至比赚钱还重要。 此番机遇主要得益于:中国都会化进程的推进及经济的不变增长,促使中国都会面积增大,居民出产才华增长,便当店出产占比回升;挪动支付、视觉识别、物联网等技术的提高和应用,促使便当店运营效率回升,顾客出产体验得到改善;大量成本涌入行业,电商巨头相继跨界进入连锁便当店行业,鞭策连锁便当店行业加速开展。 头豹钻研院大约到2023 年连锁便当店市场规模有望到达4311亿元,年复合增长率为13.6%。 想要重做生意,首要任务就是更换模式。不管是产品、购置方式、出产场景还是效劳方法,都要革新。 事实上,51配资,主打新式“生活方式”的便当店品牌并不但要便当蜂一家,这方面的集大成者“秋田生活”就是个很好的例子。 为什么?因为当下时代,人、货、场的关系已被从头塑造,出产者要的不再仅仅是产品自身,更多的是想领有一种产品附加值。 将来,这种“拼多多+便当蜂”的形式将有可能成为成本追捧的新标的目的,再加之疫情常态化带来的“不汇集不扎堆”习惯,家门口的便当店将成为更多出产者采买生活物资的首选。秋田生活以精准的用户画像,提供自营SKU等方式,在降低产品售价的同时提供触手可及的便当效劳。加上多年的经营经历和品控才华,有望成为便当店的新物种。 与此同时,一种新式便当店逐渐开展壮大,以至已经成为一种新的“生活方式”,可以说是无缝对接般融入了出产者的生活中。 在产品方面,秋田生活坚持精选计谋,相对于便当蜂推出的“蜂质选”已有凌驾400个SKU ,秋田生活SKU数量不高于150,聚焦生活必须品,且每种品类只做一种SKU,删繁就简。而且自有品牌占到80%,保障了公司的利润率。 而之所以我们会有如此的成绩,是因为中国的零售人不停都在自我晋级——他们不竭地在重做本人的生意! 从线下到线上,模式在变革,但零售的时机永远在。 1962年,连锁企业沃尔玛在美国面世。 (2)连锁便当店企业依靠门店数量无奈不变占据市场份额。依靠成本快捷开店扩充规模的企业始终将面临门店盈利问题,在无奈实现盈利的状况下,一旦呈现资金链断裂,将导致连锁便当店企业大面积关店,或孕育发生巨额吃亏。行业中已呈现局部企业门店关闭或巨额吃亏的现象,因而连锁便当店企业、投资者将逐渐回归理性,在将来开展过程中将愈加注重门店的经营。 固然,围绕着更多更有意思的实体新零售摸索不停在连续。 别的与传统零售品牌要经验“消费商-品牌商-渠道商-零售商-出产者”冗远程径差异,秋田生活倡始的DTC出产形式(消费商-秋田生活-出产者)愈加简洁,从消费商到出产者,秋田生活一肩挑起。这样的定位相似“拼多多”从原产地到餐桌的形式,一方面可以最大限度担保产品质量,另一方面也可以减少中间商赚差价的现象,最大限度让利出产者。 我们以便当店为例,早期以罗森、7-11、百口为代表的便当店“正规军”,它们领有完善的效劳开发体系,布满一线多数会的重要商圈,也带给了很多本土从业者以新的启迪。而后以爱便当、中商惠民为代表的B2B企业,它们通过对“夫妻老婆店”供应链、品牌的重整再造,让很多隐藏在社区的实体店重燃活力,可以说造富一方。此刻以阿里巴巴、京东、苏宁为代表的电商零售企业,以物美、永辉、家乐福为代表的传统商超纷纷进军便当店零售,规划紧凑小型门店,努力将触手伸到更多角落。 2017年,创业黑马董事长牛文文说——中国所有的生意,都值得重做一遍! 而在中国,直到1980年,浙江温州市才发放了全国第一张个体工商营业执照。 (1)便当店所需投入大,开设老本在数十万元到上百万元不等。连锁便当店企业若要依靠规模抢占市场,需破费大量资金用于开设门店。现阶段随着一级市场的逐渐冷却,市场投资热度下降,连锁便当店企业融资难度加大,51配资,便当店数量增长速度势必将放缓。 1959年,法国家乐福创立。 图片来源:头豹钻研院 随着行业合作加剧,只做单纯便当店已经无奈抓住用户,连锁便当店企业陆续开展出“便当店+社区”、“便当店+IP”、“便当店+电商”等“便当店+”商业形式,以进步便当店影响力,加强客户黏性。 同时,政策也非常利好。商务部等12部门结合发布《关于鞭策品牌连锁便当店加快开展的领导意见》指出,“大力开展连锁便当店O2O形式,成长全渠道运营,为居民提供线高下单、线下体验、配送抵家、社区团购等效劳”。 将来,便当店的企业的开展重点将回归到门店经营上,其起因主要在于以下两方面: 第一局部:任何生意都值得重做一遍 第二局部:要做便当店,但不能只做便当店 便当店是指以满足顾客便当性需求为第一目标,销售立即性商品为主的小型零售业态,连锁便当店即以连锁模式运营的便当店。 与超市、百货商店等大型零售业态比拟,便当店具有间隔近、购物便捷、营业工夫长、效劳多样、经营精密化等特点。 秋田生活给本人的客户画像是“中低收入家庭和极简主义者”,这群用户的生活出产品在支出中占比较高,又追求便利高效的体验,是便当店的优异客户。同时,秋田生活通过高度统一的店表里装潢和货架陈设,营造出一种精致简约的购物环境,逐步完善本人的品牌形象。 成本市场也对这条赛道展现出了极大的趣味,2020年10月5日,名创优品在纽交所敲钟,发行价仅20美圆,到今年2月5日收盘价已到达30.3美圆,四个月内涨幅超51%。同样,去年底文化创意零售企业泡泡玛特在港交所挂牌,发行价不过38.5港元,不到两个月股价就已冲破100港元。

- 上一篇:这导致了更高的成本和更少的客户选择

- 下一篇:不构成具体操作建议

- 热门文章排行