不构成具体操作建议

发布时间:2021-03-09 作者:admin 来源:网络整理 浏览:

双汇上一轮提价周期是在 2011 年提价,尔后不停没有提价。这轮提价周期中,猪价在 2011年到达高点,公司在 2011 年上调肉成品价格累计幅度到达 5%。

由于猪价下行带来的老本回落往往会在猪价呈现高点后的 2 年内仓皇表现,假定提价带来收入增长 10%,老本不乱,最好的股票配资网,配资网,则毛利润增多 33.01%,毛利率增多 6.34%。

随后在 2012-2014 年猪价下行周期中,猪肉价格从 25.91 元下降到 21 元,降幅到达 18.9%,配资,高温和低温肉成品的毛利率别离从 2011 年的 10.55%和 5.01%提升至 2014 年的 28.24%和24.27%。

肉成品尚未触到市场的天花板

站在新一轮盈利回升周期的食品股,提价可能带来毛利润 30%以上的弹性,目前估值鲜亮低于同业

大约公司 2020 年 EPS 别离为 1.83、2.08 元,对应目前 47.55 的股价 PE 别离为 26 倍、23倍,比拟其他食品公司估值劣势鲜亮。

但国内目前猪肉的生熟转化率约 12%-13%,国外这一比例在 50-60%以上,双汇的肉成品业务仍有空间。

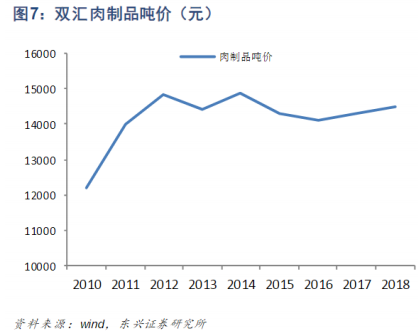

②吨价回升趋势;

双汇肉成品近几年依靠构造调整的鞭策,销售吨价有所提升,高端产品占比提升仍是双汇肉成品吨价提升的重要鞭策力。

能看到一方面是提价带来的较好的毛利率改善,另一方面猪肉价格下降对肉成品毛利率提升也有较大的协助。

短期东兴证券看好公司贸易利润增量和提价后带来的肉成品弹性,目前公司站在新一轮盈利周期的起点上。

双汇开展:公司估值低于其他食品公司的重要起因为收入、利润增速较低,但将来从①量来看:国内猪肉生熟转化率约 12%-13%,相对国内的 50%有空间,双汇在低温的市占率也才 15%;②从价看:销售吨价受益高端产品占比提升仍将连续上行;③公司的毛利率在猪价下行周期也有较大弹性,目前正处在盈利回升起点;④风险提示:公司业绩不及预期、打点层对行业趋势判断呈现严峻失误等。

恒久来看,看好公司打点改善带来的业绩提升才华。

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,据此操纵盈亏自傲,风险自担。

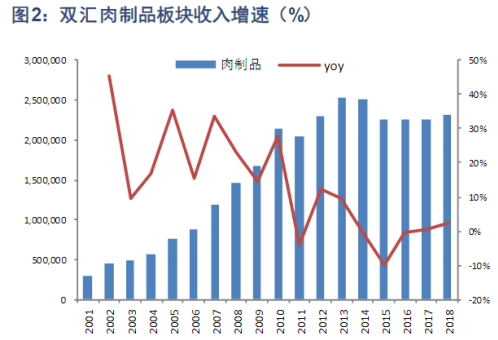

近几年双汇开展估值不停低于食品饮料其他子行业龙头的一个重要的起因,就是市场认为双汇肉成品业务近几年增长迟缓。

风险提示:公司业绩不及预期、打点层对行业趋势判断呈现严峻失误等。

提价对于业绩弹性的奉献宏大

别的,公司低温肉成品市占率只要 15%,在市场份额方面有进一步提升空间。

但东兴证券孟斯硕认为,2001 年双汇肉成品板块上市后经验了 10 年高速开展期,年均复合增长到达 21.43%,2011 年后因为外卖、休闲食品等开展,公司增速放缓。

①量还有空间:

食品饮料今天大涨,白酒板块中多家公司涨停。板块之中还有没有低估值且盈利向好的公司可以发掘?东兴证券食品饮料团队将群众品中的低估值公司双汇开展列入 7 月最看好的金股,认为公司将迎来新一轮的盈利周期。

- 上一篇:”对于当前的不利局面

- 下一篇:但滨江扬子却可以“主动解除”

- 热门文章排行