中型塔机供不应求

发布时间:2021-03-10 作者:admin 来源:网络整理 浏览:

政策鞭策下我国装配式建筑开展一直提速,装配建筑新动工面积 2016-2019 年 CAGR 高达54%,当前浸透率依然较低将来还有空间。装配式建筑开展鞭策塔机需求构造扭转,中型塔机供不应求。2019 年塔机市场中联重科市占率高达 40%摆布(远超第二名),公司塔机智能工厂二期大约 2021 年 2 月投产。

净利有望三年翻倍,业绩高弹性龙头价值被市场重大低估,明星剖析师紧急上调公司目的价

风险提示:宏不雅观经济下行风险、行业合作加剧导致利润率下滑。

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,据此操纵盈亏自傲,风险自担。

相对于三一重工、恒立液压、浙江鼎力、卡特彼勒、小松制作所等国表里可比公司,中联重科估值鲜亮偏低,赐与 2020 年目的估值至 11 倍 PE,上调目的价至 9.1 元,较收盘价 6.9元尚有近 32%上行空间。

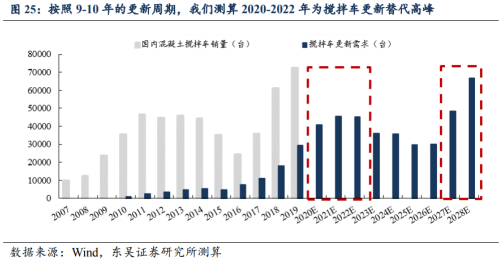

2020 年起重机械更新交流顶峰连续,基建与风电项目拉动下行业景气度正在一直提升,中联重科各吨位起重机市占率均增长显著,最好的股票配资网,业务盈利及增长质量较高,高毛利率也将保障业绩充裕释放。

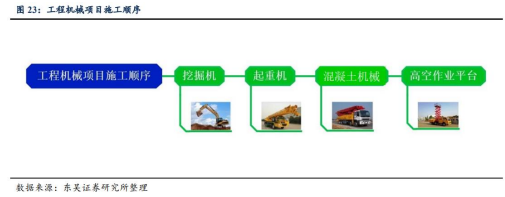

从施工顺序上来看,2020 年后周期产品起重机、混凝土机将接力挖机高增长。中联重科国内混凝土机械双寡头,汽车起重机份额前二,塔式起重机份额第一,合计收入占比达 83%,远高于三一重工(49.13%)、徐工机械(35.21%)等主要合作对手,业绩放量将出现更高弹性。

财联社 7 月 1 日讯,股票配资,2020-2022 年工程机械后周期产品更新顶峰连续,同时庸俗地产基建投资预期不颓废,人工老本上行动员机械化率提升,最好的股票配资网,三年内工程机械行业均有望维持正增长,同时本轮复苏中行业合作格局愈加优化和理性,龙头增速大约高于行业,东吴证券陈显帆近日上调中联重科目的价至 9.1 元。

国内高空作业平台市场将来有 5-10 倍增漫空间,中联重科去年 12 月臂式产品冲破月产 200台,剪叉式产品制造部月产可达 1000 台,产线已进入运行阶段。并且公司 2018 年来对发掘机业务从头展开规划,有望通过差别化合作打开市场场面。

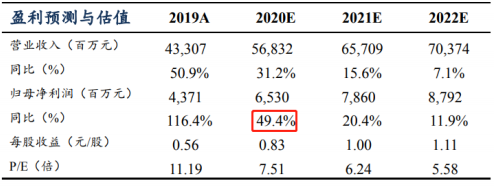

陈显帆大约中联重科 2020-2022 年归母净利润别离为 65.3/78.6/87.9 亿元,别离同比增长49.4%/20.4%/11.9%,三年实现翻倍,当前股价对应 PE 别离为 7.5/6.2/5.6 倍。

陈显帆看好中联重科的逻辑在于,“混凝土机械+工程起重机+塔机”三大后周期种类景气连续性强,且市场份额一直集中,公司行业龙头地位坚固,将受益于“后周期种类销量高增+规模效应”带来的业绩高弹性,相对国表里可比公司而言价值被重大低估。

混凝土机械更新顶峰打开中联重科销售旺季,混凝土机械规模效应显著,毛利率与收入规模根本呈正向变动,更新顶峰启动下规模效应继续阐扬效用,公司混凝土机械毛利率有望小幅上行。

中联重科:①“混凝土机械+工程起重机+塔机”三大后周期种类景气连续性强,中联重科行业龙头地位坚固,将受益于“后周期种类销量高增+规模效应”带来的业绩高弹性;②陈显帆大约中联重科 2020-2022 年归母净利润别离为 65.3/78.6/87.9 亿元,别离同比增长49.4%/20.4%/11.9%,三年实现翻倍;③相对于三一重工、卡特彼勒等国表里可比公司,中联重科估值鲜亮偏低,陈显帆上调目的价至 9.1 元;④风险提示:宏不雅观经济下行风险、行业合作加剧导致利润率下滑。

- 热门文章排行