【风口研报】这家企业级效劳商激进“上云”后相关收入有望超市场预期,还有国产软件替代订单即将起量

发布时间:2021-03-10 作者:admin 来源:网络整理 浏览:

三、数字化、国产化和国际化,三大时代机遇打开公司成漫空间

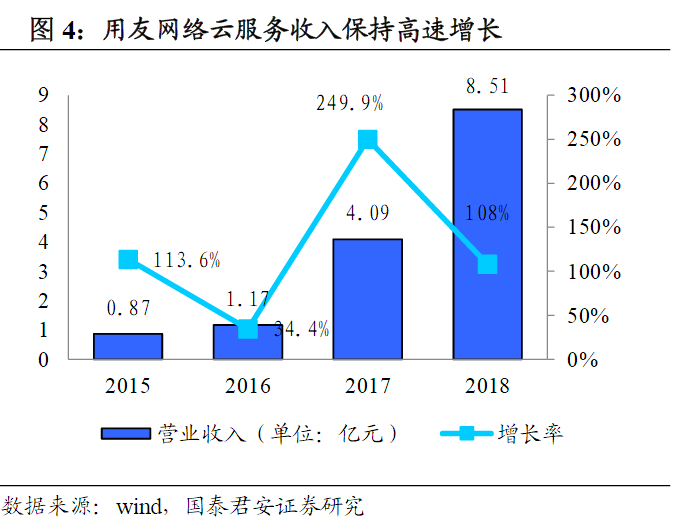

用友网络:国泰君安更新公司云业务停顿,用友停售NC系列软件,大约相关需求将转向NC Cloud,云效劳收入占比将超预期。除此之外,国产化是公司最新机遇,市场空间超50亿,大约公司国产化的订单会逐渐起量。

二、公司发布云原生ERP产品YonSuite,技术架构取得冲破

计算机板块中,市场十分存眷相关公司的“上云”停顿,一旦停顿优良表示通常股价会有强烈反馈,赐与较高估值。板块中今年表示最好的广联达、石基信息都是上云比较胜利的代表性公司。

用友网络是国产ERP软件龙头,从创立至今经验了三大战略阶段。第一阶段是财务软件阶段(1988-1997),第二阶段是ERP软件阶段(1998-2014),第三阶段是云效劳阶段(2015至今)。

一、公司停售NC系列软件,股票配资网,相关需求将转向NCCloud,云效劳占比将超预期

在国产替代的大背景下,国泰君安证券可以预期用友网络国产化的订单会逐渐起量。

国君认为,股票配资,YonSuite属于战略级产品,不只实现了技术架构冲破,完善了公司ERP产品线,并且对于公司全球化战略有重要意义。

云原生的重要特点是容器、微效劳和DevOps,YonSuite基于云原生技术,对标OracleNetSuite,实现纯公有化陈列+纯SaaS效劳。

三大时代机遇打开用友成漫空间,将来公司将不再仅仅是一个本土ERP厂商,而是向全球企业级效劳巨头进军。

国泰君安证券今天的呈文中建议投资者存眷用友网络的上云停顿,公司停售NC系列软件,大约相关需求将转向NC Cloud,云效劳收入占比将超预期。公司发布云原生ERP产品YonSuite,将来公司将不再仅仅是一个本土ERP厂商,而是面向全球企业级效劳巨头。

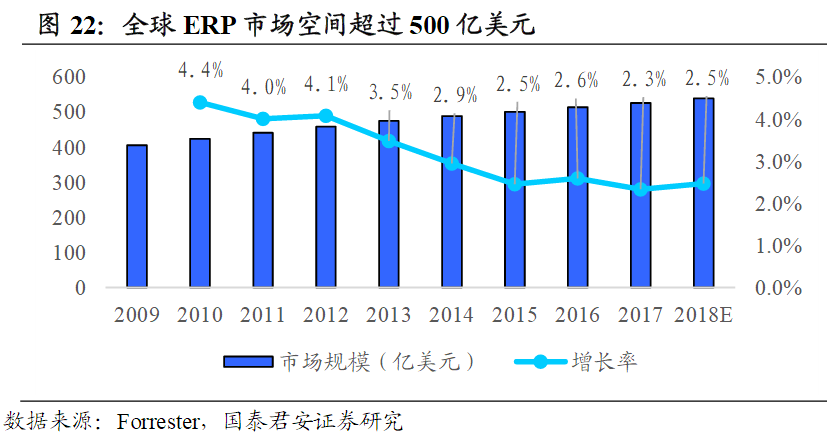

依据Forrest的数据,全球ERP市场空间凌驾500亿美圆,而依据IDC数据,中国数字经济2021年将到达8万亿美圆。

2019年用友网络颁布颁发停售NC,主推NC Cloud,属于公司云转型战略的一次加速,企业的ERP需求将迁移到NC Cloud,由于NC Cloud属于云ERP,相关收入将计入云效劳收入,因而用友的云效劳收入占比将快捷提升,超过市场预期。

此中国产化是最近的机遇,依据国泰君安的财富调研,股票配资网,目前中国大型国有企业的ERP多选用SAP或者Oracle的产品,好比中石油,中石化用的是SAP的ERP,华为用的是Oracle,市场空间凌驾50亿。

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,据此操纵盈亏自傲,风险自担。

- 热门文章排行