中国家庭借的钱都花在了哪儿?终于有人说分明了!

发布时间:2021-03-10 作者:admin 来源:网络整理 浏览:

例如:

3、银行贷款过程中,房产对资产价值评估较为容易

央行每月20日会公布最新的LPR程度,房贷利率或因而而变动。

一、家庭金融呈文 10月17日,由西南财经大学中国家庭金融查询拜访与钻研中心、蚂蚁金服集团钻研院结合发布《中国家庭金融查询拜访专题中国居民杠杆率和家庭出产信贷问题钻研》呈文。 这份呈文于2011年启动查询拜访,连续跟踪355个都会、4万户家庭债务状况,有必然的代表 ...

10月12日,据《每日经济新闻》得悉,中部地区某省农商行省联社要求,房地产贷款占比高于20%的农商行,不得以任何方式新增房地产贷款。

2、建行新增个人住房贷款5405.28亿元,占新增个人贷款比例约为84%

然而,世间的事不是简略的非黑即白,房子的问题也是同样的道理。

标题从2018年下半年初步,信贷资金鲜亮向安详性更高的零售资产倾斜,国有大行新增零售贷款主要投向个人按揭贷款,股份行则是按揭贷款和信誉卡贷款不相上下。

三、近期经济数据

信贷已经和房子纠缠一起了,增长和风险成了硬币的两面。中国人借钱买房,这件事捏得太紧了不行,太松了也不行。

2、2018年上半年,招行对公新增信贷1178亿,下半年仅新增78亿元。

如今我国家庭债务收入比是90.2%,远低于美国、加拿大、法国和德国。

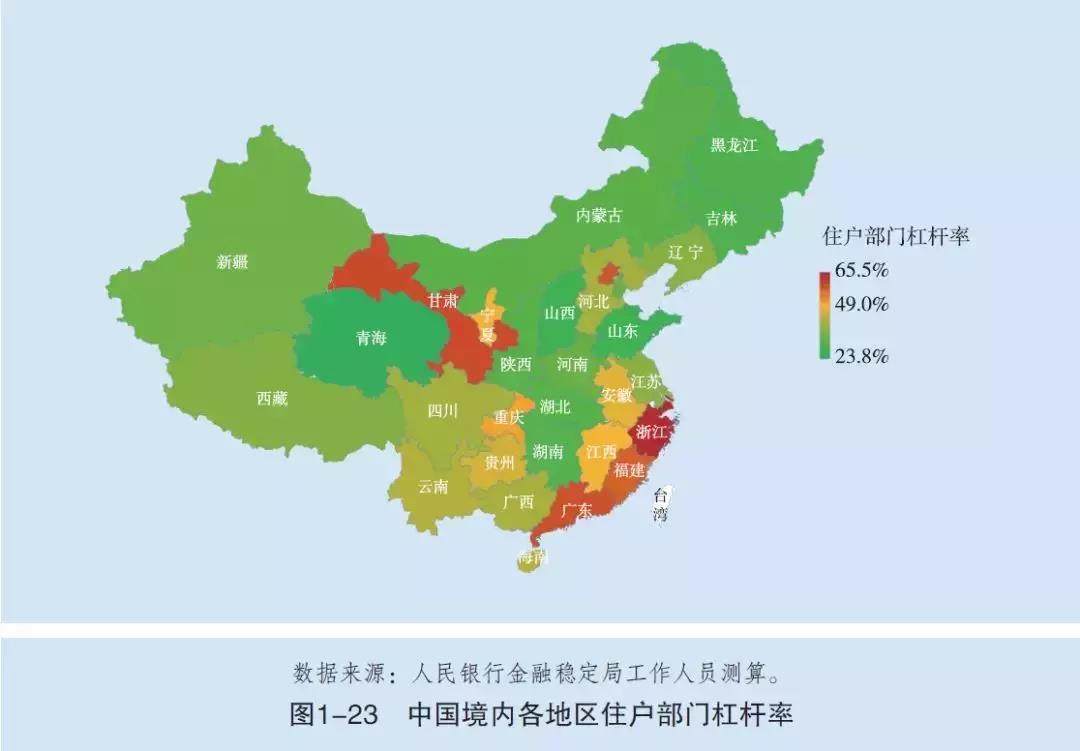

央行还用“住户贷款占GDP比重”的算法,计算出了各省市“住户杠杆率”,由于如今住户贷款主要是房贷,我们可以视作“楼市杠杆率”。

2018年,大行新增个人贷款的标的目的主要是个人房贷:

3、甘肃(59.8%)

2018年,股份制银行的贷款流向则相对平衡。招行新增2233亿零售贷款中,43%投向个人住房贷款,37%投向信誉卡贷款;兴业银行新增2556亿零售贷款,57%投向个人住房贷款,34%投向信誉卡贷款。

2、分项中,前三个季度,固定资产投资增速5.4%,民间投资增长4.7%,制造业投资增长2.5%,根底投资增长4.5%。9月工业增多值同比增长5.8%,社会出产品零售总额同比增长7.8%。

对于2019年第三季度经济数据, 银行似乎未卜先知。

10月17日,由西南财经大学中国家庭金融查询拜访与钻研中心、蚂蚁金服集团钻研院结合发布《中国家庭金融查询拜访专题——中国居民杠杆率和家庭出产信贷问题钻研》呈文。

五大行新增零售贷款主要投向个人按揭贷款,51配资,此中,建行2018年末房贷余额达48444亿元,在总贷款中占比高达35.1%,排名五大行之首。

中国国家统计局公布了9月及三季度经济运行数据,详细来说:

坚持“房住不炒”以及“不将房地产作为短期刺激经济的技能花样”的措辞已经为房地产将来开展定了调。

统计局说了,制造业投资不应该这么低,但又不能自觉增多,因为过去就呈现过产能过剩,将来要在技术改造晋级领域增多投资。

1、2018年上半年,工行对公新增信贷4045亿,下半年仅新增775亿元。

五、选择并不久不多

早前,央行公布了前三季度的信贷数据,个人住房贷款余额为29万亿,同比增长16.8%,较去年末回落1%。

不少低收入家庭,其实是借钱买房,出格是购房首付款也是向亲戚朋友凑钱支付的。

2019年第一季度,中国居民杠杆率(负债率)是54.3%,2008年至2018年10年间共回升35.3%,年均回升3.5%。依照目前的增速,间隔上限还有三年工夫。

在对公投放节拍放缓的背景下,银行倾向把有限的资金投入到房地产、交通运输等行业,而在制造业投资上更趋慎重。

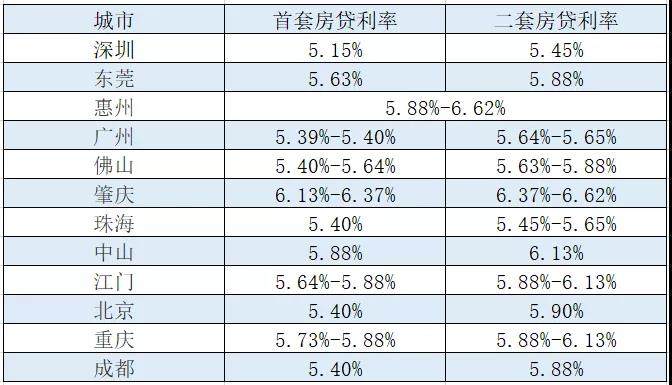

2019年10月14日,12座都会的最新房贷利率(首套、二套)现行利率。

数据很多,但此中的亮点是社会出产品零售总额和房地产开发投资增速,它们均凌驾GDP增速。

四、银行最懂经济

3、前三个季度,房地产开发投资同比增长10.5%。

有几点值得存眷:

4、广东(59.1%)

1、三季度GDP同比增长6%,低于市场预期6.1%,前三季度合计增长6.2%。固然,这在全球范围内,已经算是好成效了。

1、核心地段土地的稀缺性

2、浙江(65.4%)

住户部门杠杆率排名:

1、上海(65.5%)

房地产融资趋紧,51配资,且一有苗头就即时打压。

经济学上,我们常把投资、出产、出口比方为拉动GDP增长的“三驾马车”,股票配资网,如今进出口形势不大抱负,将来可以继续大幅度拉动GDP的只要投资和出产,而投资中的大头就是房产。

更为关键的是47.1%的存量房贷在空置房里,简略了解就是很多领有多套住房的房东,买了房子却不住。浪费问题挺重大的。

信誉卡贷款有利于社会出产品零售,个人住房贷款利于房地产开发投资。银行在2018年就把2019年的经济账算分明了。

低收入家庭属于砸锅卖铁式刚需买房,高收入群体是投资性买房,而这两大群体竟然是购房的主力,说好的中产阶级成了配角。

2、目前政策下,不动产价值颠簸小

近期,针对信誉卡资金用于房地产交易的管控门径密集出台,此中中信银行杭州分行、邮储银行杭州分行因资金违规流入楼市被罚款245万。

一、家庭金融呈文

这份呈文于2011年启动查询拜访,连续跟踪355个都会、4万户家庭债务状况,有必然的代表性。

二、多地房贷利率出炉

居民杠杆率回升使得房地产政策不得不从“撑持经济增长”向“防风险”转变,详细表如今限购、限贷、限售和限制房地产企业融资,波及房产的利率在缓步回升。

但房地产具有的三个特点:

2013-2019年,个人房贷余额的年均增速达26%,此中,首套房房贷增速15.8%,多套房房贷增速32%。2017至2018年,家庭多套房上的住房贷款占比从62.9%回升至65.9%。

2、尽管整体杠杆率不高,但增速较快,且债务增量集中在多套房贷。

1、整体而言,中国家庭负债率没有想象中那么高。

2018年上半年,仅有安然银行对公贷款规模呈现负增长;而到下半年,总计11家银行对公贷款规模较中报呈现下滑。绝大大都银行对公信贷投放集中在上半年,下半年则鲜亮收缩。

1、工行新增个人住房贷款6512.72亿,占新增贷款总额近56%.

国际货币基金组织认为,居民杠杆率凌驾65%会影响金融不变。

早在2018年,银行可能已经预知到实体经济的艰难,信贷主要投向了2019年高增长领域。

3、家庭债务风险整体可控,但低收入家庭债务压力大。数据显示,收入最低20%家庭的负债收入比高达1140.5%(通俗讲就是负债规模凌驾可支配收入的10倍)。

- 热门文章排行