苏宁易购4.8倍PE不敷千亿市值 被低估还是另有隐情?

发布时间:2021-03-11 作者:admin 来源:网络整理 浏览:

苏宁的巨额回购反馈出其较好的现金流,假如进一步深挖的话,会发现一个怪异的现象,苏宁近年来的“有钱”并不都主要来源于公司运营。

苏宁易购线下的调整与整合劣势尚未显现,线上的流量之争显得有心无力,这或是公司股价低迷的起因之一

01

从销售品类来看,苏宁易购的业绩对家电3C、母婴美妆、日用百货等产品依赖较多,数据显示,今年上半年苏宁易购通过销售小家电、空调、通讯、冰箱洗衣机、IT及数码等产品带来的营业收入合计占总营收的84.5%。然而《每日财报》发现,今年前三季度,苏宁家电3C家居生活专业店、苏宁易购零售云直营店销售收入别离呈现了7.22%、6.55%的下滑,下滑趋势加大。所以可以看出苏宁在家电3C家居生活专业店、苏宁易购零售云店的问题正在恶化。重要的是,这两类在苏宁易购的门店中占据较大比重。在苏宁易购的所有直营店中,这两类从数量上来看合计占到所有自营门店的89.19%,从面积上来看占到所有自营门店的67.77%。所以,假如问题连续,苏宁线下的劣势将转变为大优势。

2015年苏宁易购(其时叫苏宁云商,后来改名)与阿里巴巴战略竞争,苏宁易购以87.81美圆/股认购阿里巴巴1.04%的股份,总共破费21.46亿美圆,约定限售期为18个月。

不停到今天,苏宁易购的股价仍然表示为低位挣扎,在电商界数得上来的巨头中,苏宁易购的市值仅比唯品会高一点,与其他几大巨头的差距鲜亮。依据《每日财报》的统计,配资网,截至12月10日,苏宁易购收盘价为9.93元,PE为4.8倍,目前市值只要924亿元。而今年大幅度缩水的拼多多市值仍有436亿美圆(3052亿元),奋勇向上的京东市值更是高达486亿美圆(3402亿元)。因而对于一家净利润超百亿的电商来说,其市值不敷千亿,切实令人费解。

从三季度财报上也能看到,苏宁的零售业务推进也有不错的效果。目前为止,苏宁自营及加盟门店业态进8500家,零售体系领有4.7亿注册会员数量,和年初比拟增长近6400万,年度活泼用户数量同比增长48.29%,除苏宁天猫旗舰店外苏宁线上实物商品订单同比增长61.83%。

以至今年以来,在下半年完成近10亿元回购方案后,苏宁易购又对外颁布颁发启动了新一轮回购方案,拟以不低于10亿元且不凌驾20亿元自有资金回购公司股份,但显然没能提振股价。

作者:张京

《每日财报》理解到,因同行业的公司为抢夺市场通常都争得不成开交,所以合作对手之间会通过穿插持股来躲避风险。正是在这种状况下,苏宁、阿里之间也存在互相参股对方公司的状况。

今年来,自收购几十家万达百货及家乐福中国之后,线下门店已成为苏宁易购无可匹敌的劣势。此外,多年来线下门店运作胜利的经历,也成为苏宁易购相对于其他平台的劣势。今年无论是618购物节还是双十一,苏宁易购最让人印象深化的就是一万多家门店全线参战的壮不雅观景象。

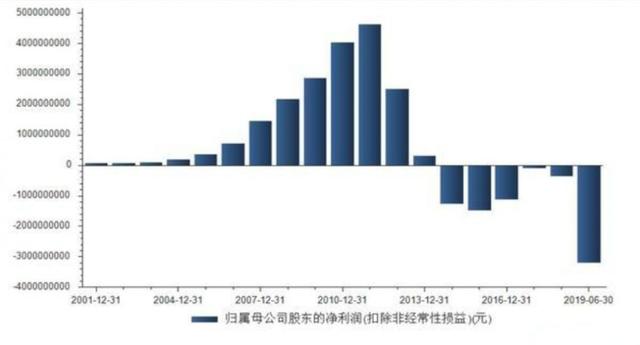

曾经多年来苏宁扣非净利润都出现回升趋势, 在2014年却是一个分水岭,从该年度初步,苏宁易购的扣非净利润转负。有意思的是其归母净利润却都是正数。到此不由让人蛊惑,那钱从什么处所赚出来的呢?

02

零售转型是把双刃剑

详细到营收上,今年1-9月其营收达2010.09亿元,同比增长16.21%;归母净利润到达119.03亿元,同比增长94%。

尔后,苏宁易购通过发售持有的阿里巴巴的股票收益颇丰。此中,2017年苏宁易购实现净利润约人民币32.85亿元;2018年又通2次减持,取得了约110.12亿元的净利润,合计获利约140.97亿元。

到此也可以看出,优良现金流的暗地里苏宁易购其实存在“不缺钱却缺业绩”的窘况。现此刻,从苏宁收购万达广场及家乐福中国,可以看出其正在努力扩大全渠道的零售品类,将来有望将这种劣势拓展到线上。这种转型的方式可能是苏宁易购最为长于的方式,但可能也是见效较慢的方式。而如今苏宁易购线下的调整与整合劣势尚未显现,线上的流量之争显得有心无力,这也可能是导致其股价连续下滑的主要起因。

今年的电商大战已经落幕,现此刻阿里成为了新港股王;拼多多市值遭遇“滑铁卢”;京东跟进“百亿补助”。假如单从电商领域看,国内占一席之地的苏宁易购(002024.SZ)似乎被前者们的表示烘托的差了很多。

苏宁易购线下的调整与整合劣势尚未显现,线上的流量之争显得有心无力,配资,这或是公司股价低迷的起因之一 出品:每日财报 作者:张京 今年的电商大战已经落幕,现此刻阿里成为了新港股王;拼多多市值遭遇滑铁卢;京东跟进百亿补助。假如单从电商领域看,国内占一 ...

与其他电商平台纷歧样,苏宁易购是朝线下零售转型电商的典型公司。所以线下门店不停是苏宁易购不成摈斥的基石。

优良的现金流得益于售卖阿里股票

依据公开质料,今年双11期间,苏宁易购全渠道订单量增长76%,初度参战双11的家乐福销量同比增长43%。

但为什么国内投资者就不认同苏宁的投资价值呢?

然而,庞大的线下也成了一把双刃剑。

再看线上,苏宁易购的劣势品类同样在家电3C领域,但是在这一领域苏宁易购正面临强大的对手京东,继拼多多“百亿补助”流动推出之后,京东也再退出补助方案,也是主要针对3C品类领域,这样一来,正本拥挤的赛道更添一分压力,苏宁易购线上接下来面临的压力或更大。所以这样来看,苏宁似乎只剩下了一条路,那就是在家电3C品类的根底上,向其他品类拓展。

出品:每日财报

事实上,2017年之前,苏宁易购的利润也都是源于各种买资产,2015年,卖PPTV股权取得投资收益14.47亿。2016年,卖京朝苏宁电器取得投资收益13.04亿。

到此不少投资者必然会问,苏宁易购表示真的有这么差吗?怎么股价成这样了呢?

《每日财报》存眷到,自双11之后,股票配资,苏宁易购间断下跌并于11月27日跌破10元大关。尔后一度跌破今年2月份以来的最低价,比拟今年最高14.38元每股的收盘价跌31.5%。

- 上一篇: RQFII试点地区扩大到荷兰

- 下一篇: 疫苗 对变异病毒仍然有效

- 热门文章排行