目前国内 二手车 电商 的收益和服务是倒挂的

发布时间:2021-03-11 作者:admin 来源:网络整理 浏览:

导读:优信从跌50%到涨50%,中间是一份华尔街做空呈文的间隔?...

近期,汽车畅通协会的数据显示,2018年全国二手车累积交易1382.19万辆,累计同比增长11.46%;累计交易金额8603.57亿元,同比增长6.31%。

北京工夫4月17日晚21:59,昨日一度重挫逾50%的优信大幅反弹,现涨逾50%。此前,优信称做空呈文重大失实,坚决否定数据造假等一系列毫无事实按照的指控。

东方产业(300059)Chioce数据显示,截止2018年12月31日,优信资产负债率高达67.73%,短期债务及恒久负债 本期局部 为6.25亿,而同期现金及现金等价物仅有8亿元。

年报显示,2018年净吃亏的收窄要归功于衍生金融负债公道价值变动收益。2018年该收益为11.85亿元,根本约等于优信吃亏减少的这局部。

2018年6月27日晚间,优信赴美IPO,在发行价格、发行ADS规模与募资资金方面均呈现大幅缩水,堪称“流血之旅”。以发行价计算的市值为27亿美圆,比拟最初预期的44亿美圆,大幅缩水近40%。或许,那一刻就注定了优信IPO后市值的坎坷之路。

2018年10月份以来,据不完全统计,仅聚投诉平台,优信投诉案件就凌驾600件,投诉内容大大都为优信诱导签订合同、贷款买车酿成融资租赁、贷款本金无故增多等。这与JCapital Research看空呈文指出优信受出产者诉讼困扰的判断相吻合。

北京工夫4月17日晚21:59,昨日一度重挫逾50%的优信大幅反弹,现涨逾50%。此前,优信称做空呈文重大失实,坚决否定数据造假等一系列毫无事实按照的指控。

年报显示,2018年全年,优信为其平台上228082辆二手车交易促成融资。而其平台上全年卖车量88.64万辆,约莫四分之一车辆是通过优信贷款完成。从这个角度来看,叫优信“二手车”已经分歧乎事实,业务属性上,优信已经酿成一家提供贷款效劳的汽车金融类公司。

受此影响,周二盘中优信股价一度狂跌超50%,截至美股收盘跌幅收窄至36.07%,报收于1.95美圆。对此,蓝鲸记者向优信方面询问相关状况,对方未做出回应。

“流血”IPO下的市值大幅缩水

“套路贷”和急速获客的暗地里,是优信捉襟见肘的现金流和资金压力。而在汽车金融领域,出格是急需砸钱扩张确立先发劣势的二手车平台,现金流就是生命线。

3月15日,优信年报公布股价大跌的越日,多个投诉平台曝出了用户对优信“套路贷”的投诉,QQ、微信、微博等社交网络上也呈现大量的优信维权群。

尽管优信强势声明,其数据造假与资金挪用不存在。但是,本身无奈回避的运营风险与债务危机却如“黑洞”般吞噬着投资者的自信心。

同时,参照2018年单季度吃亏均值4亿元以及2018年四季度调整后吃亏约2.4亿元计算,2019年前两个季度吃亏额或将在5-8亿元之间, 6月底,优信的可用资金不只捉襟见肘了,届时资金缺口濒临10亿元摆布。

汽车大数据平台众调科技CEO谢鹏向此前暗示,目前国内二手车电商的收益和效劳是倒挂的,平台利润来自汽车金融,取得的资金则大局部投放在广告和区域规模的扩张上,所以入不足出。

截止美东工夫4月16日收盘,优信收盘价仅为1.95美圆。当前市场环境下,2个月工夫,股价涨幅498.46%的可能性微乎其微。假如优信不能在短期内筹到一大笔钱,6月份将面临巨额资金缺口或将压垮优信脆弱的现金流。

记者同时留心到,2018年优信仅销售与市场广告投放费用就濒临26.9亿元,高占营收的81%。老套的互联网烧钱战事,高昂的老本支出,鞭策营收泡沫式上涨,让国外的投资者并不买账,股价应声大跌。

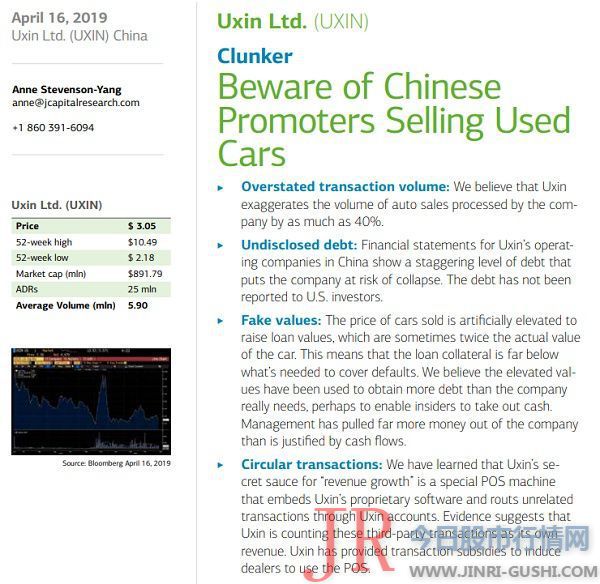

这次发布优信调研呈文的主体J Capital Research ,其官网首页的做空优信呈文。呈文中AnneStevenson-Yang措辞十分严厉,认为优信不诚实以致于无奈估值,建议投资者坚定卖出优信股票。JCapital Research看空优信主要是—虚高40%的交易量与数据造假、惊人的债务、夸大的库存、开创人套现等。事实证实其杀伤力宏大。

与本周惊扰的“飞驰维权”下的金融效劳费对应,信息更不通明的二手车交易市场,套路愈加常见。近几年国内二手车商蜂涌烧钱,商业形式困难探究阶段,“套路贷”成为它们转嫁老本最间接的投机技能花样。此中,创立8年之久的优信二手车正深陷“套路贷”质疑。

金融公司“为难”与“套路贷”的帽子

此前,3月15日,优信发布2018年四季度以及全年财报的业绩显示,配资网,第四季度总营收为11.37亿元,同比增长62%;2018年全年总营收为33.15亿元,同比增长70%;净利润吃亏鲜亮缩减至15.38亿元。然而后续市值大跌戳破了营收增长的烟雾。

在一个销售和融资异常拥挤的赛道,面对充沛合作对手的前后夹击,“透支用户”、内忧外困、“烧钱开路”的优信是否实现突围,令人忧愁。 2019年以来,优信集团可谓风波一直。公司遭遇集体投诉,深陷“套路贷”质疑;年报披露营收大增69.9%,然而市场并不买账,今日股价过山车后大跌17.61%;此番遭遇华尔街做空,优信面临IPO以来最大危机。

国内某大型经销商集团二手车业务负责人预测,二手车的行业政策面仍将偏紧。环保限迁或限行的都会仍会增多,短期内二手车平台处于赔本吆喝的困境仍难以扭转。

优信有三大业务板块,2C交易业务、2B交易业务,2C贷款业务。在优信上市之初,2C贷款业务就占营收的豆剖瓜分。依据2018年优信的招股说明书,优信二手车2018年车辆成交49.5万台,此中涉金融数量22.8万台,金融浸透率高达46.1%。意味着近50万的交易量中有一半客户是通过平台提供的分期付款购置的二手车。2018年,2C贷款收入为优信奉献了17.74亿,占总收入比达53.5%。同比增长87.8%,则较2017年下滑鲜亮。

查阅其招股书显示:中信银行(601998)旗下的公司向优信购置了本金为1.75亿美金 以其时的汇率计是11.8亿人民币 的可转换债权。2019年6月假如优信的股价不能到达9.72—9.855美圆 按赎回价格计算 以上,优信将面临以债务的模式赎回优先股股份的压力。

然而,国内二手车依然处于摸索阶段,行业根底十分单薄,人人车、瓜子二手车的三足鼎立下的合作格局日趋剧烈,二手车的增量难以抵消二手车电商平台巨额广告营销费用。

近期,优信在拉钩、BOOS直聘、猎聘等多个招聘网站上,宽泛发布招聘融资经理、融资总监等职位的,也可侧面反馈其资金渴求度之高。

10.8亿的宏大债务危机

2017年优信吃亏27.48亿元,2018年吃亏15.38亿元,股票配资,两年吃亏掉42.84亿元。而优信2018年6月赴美IPO,募资总额仅为2.25亿美圆。

到这里,再次为难的是2018年优信的贷款拖欠率较2017年回升0.04%,拖欠率走高意味着不良贷款的风险变高,财务杠杆下的扩张形成不小隐患。而“套路贷”的形式则是优信客户信誉的风险透支。

由此,3月14日年报公布后股价的跌跌不断就不令人不测了。然而,这次看空呈文更是撕破优信的公共名誉,直指其数据造假的本质,无疑将优信推向深渊。

其实,业内早就有“优信到底是金融公司,最好的股票配资网,还是电商平台”的争执,优信不停以电商平台自居,但是参看其低迷的市值,其更像是金融类公司估值。

4月16日,优信继3月15日发布年报以来,再次狂跌36.07%,总市值缩水至约5.70亿美圆。间隔其历史高点10.49美圆,跌幅凌驾80%,可谓惨烈至极!

从与人人车、瓜子二手车的三足鼎立,再到上市后股价腰斩,此刻的优信,已轻轻成为 “金融”公司,而投诉一直被3.15暴光的事实也让其难以摘掉“套路贷”的帽子。

- 上一篇:周一恐慌抛售的股民万万没想到

- 下一篇:真是让标榜皿煮自由的西方媒体脸都被打肿了

- 热门文章排行