趣店当前面临的困境不是一蹴而就的

发布时间:2021-03-12 作者:admin 来源:网络整理 浏览:

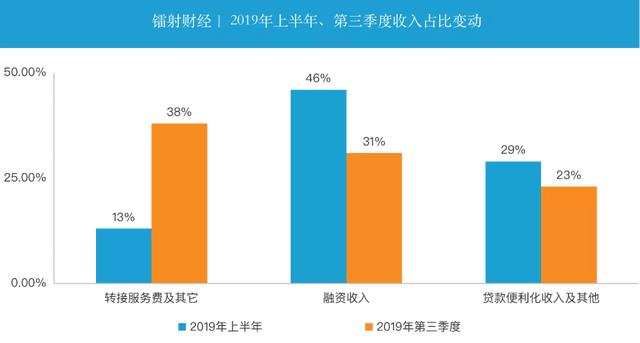

镭射财经通过比照2019年上半年和第三季度的收入占比发现,趣店的贷款业务收入占比大幅度下滑,开放平台收入占比大幅度回升。

通过趣店一系列的“操纵”,不难发现2019年趣店净利润或已不敷40亿元,第四季度净利润将低于8.47亿元,较第三季度环比下降20%以上。

这一轮股价下跌是源于1月16日趣店颁布颁发取消2019财年的年度净利润目的,并在短工夫内分歧错误2020财年发布业绩领导。只管趣店当天还暗示,会启动5亿美圆的股权回购方案,但杯水车薪。

事实上,不管校园贷还是现金贷,趣店做的都是“法无避免即可为”的生意,转型前后趣店的业务形式变革甚微,仅是将效劳客群停止了转移,其面临的政策风险并没有降低。

2019年3月趣店提出开放平台战略,“充裕阐扬本身在合规性、资金端以及大数据、AI驱动科技创新方面的劣势,分发转接用户流量给其他竞争搭档。”

在2018年8月支付宝颁布颁发完毕与趣店的战略竞争后,股票配资网,趣店的新增注册用户数量急剧下滑。而通过外部渠道获取新增用户的效果并不鲜亮。

但就目前来看,助贷市场也并不乐不雅观,监管政策正在进一步收紧,持牌机构对于与助贷机构竞争愈加慎重。

▲来源:依据公开质料整理

镭射财经认为,宽泛的获客渠道、低廉的获客老本、强大的获客才华,是开放平台战略久远开展的根底。当趣店无奈大规模取得新增用户,一味的发掘本身存量用户时,配资,开放平台的意义也就不存在了。

2018年12月,趣店公布其2019年净利润目的35亿元;2019年6月趣店实现净利润20.93亿元,同时上调2019年全年净利润目的至45亿元;2019年第三季度财报发布,趣店净利润10.6亿元,并颁布颁发下调净利润目的至40亿元。2020年1月16日趣店公告称取消2019年净利润目的。

在镭射财经看来,趣店开放平台战略无疑是坐吃山空。

01 窘境

事实上,趣店当前面临的窘境不是一蹴而就的,是恒久着迷在”法无避免即可为“的创业过程中积攒而成。

简略来讲就是,通过本身积攒的流量和外部采购的流量停止变现,但是“流量变现”显然没有放贷的利润高。

02 漩涡

值得一提的是,趣店也曾停止多行业规划用意向其它行业转型,如汽车金融、在线教育、高端家政等,但都以失败告终。

与此同时,截至2019年9月30日,趣店7830万注册用户中,贷款账簿业务和交易效劳业务的未偿借款酬报630万人,占比仅8%,92%的注册用户处于休眠状态。

2014年趣店创立后主攻校园贷市场,后于2016年7月转型为效劳信誉卡人群的现金贷。校园贷、现金贷,每一次监管落地,趣店都必要停止一次大规模转型。

现金贷监管落地后,趣店将眼光转移到了助贷,2019年第三季度,趣店颁布颁发已经实现100%对接机构资金。

2月7日,趣店 (NYSE:QD)收盘价为2.85美圆/股,下跌仍在连续。

至此,经过三次转型后,趣店业务的依然没有脱离”法无避免即可为“的旋涡。

▲来源:依据公开质料整理

2019年上半年,转接效劳费和其它收入占比约为13%,而到了第三季度转接效劳费和其它收入占比38%,提升了近三倍。融资收入从2019年上半年的46%下降至31%;贷款便当化收入及其他从29%下降至23%。

公开质料显示,2017年底,趣店注册用户数6240万人,增长率84.1%;2018年底,趣店注册用户数7177万人,增长率断崖式下跌到15.1%;2019年三季度,趣店注册用户数7830万人,最好的股票配资网,但增长率已达个位数,较2018年底仅增长3.0%。

2月7日,趣店 (NYSE:QD)收盘价为2.85美圆/股,下跌仍在连续。 这一轮股价下跌是源于1月16日趣店颁布颁发取消2019财年的年度净利润目的,并在短工夫内分歧错误2020财年发布业绩领导。只管趣店当天还暗示,会启动5亿美圆的股权回购方案,但杯水车薪。 趣店的问题在2018 ...

结语:你认为趣店的将来在哪里?

趣店的问题在2018年就已经呈现,而2019年半年报、三季度财报表示得尤为鲜亮。其问题存在于两个方面,一是转型期间,放贷业务规模萎缩;二是支付宝与之进行竞争后,趣店新增用户停滞不前。

- 热门文章排行