爱标致客:暴利玻尿酸,千亿市值毕竟几何?

发布时间:2021-03-14 作者:admin 来源:网络整理 浏览:

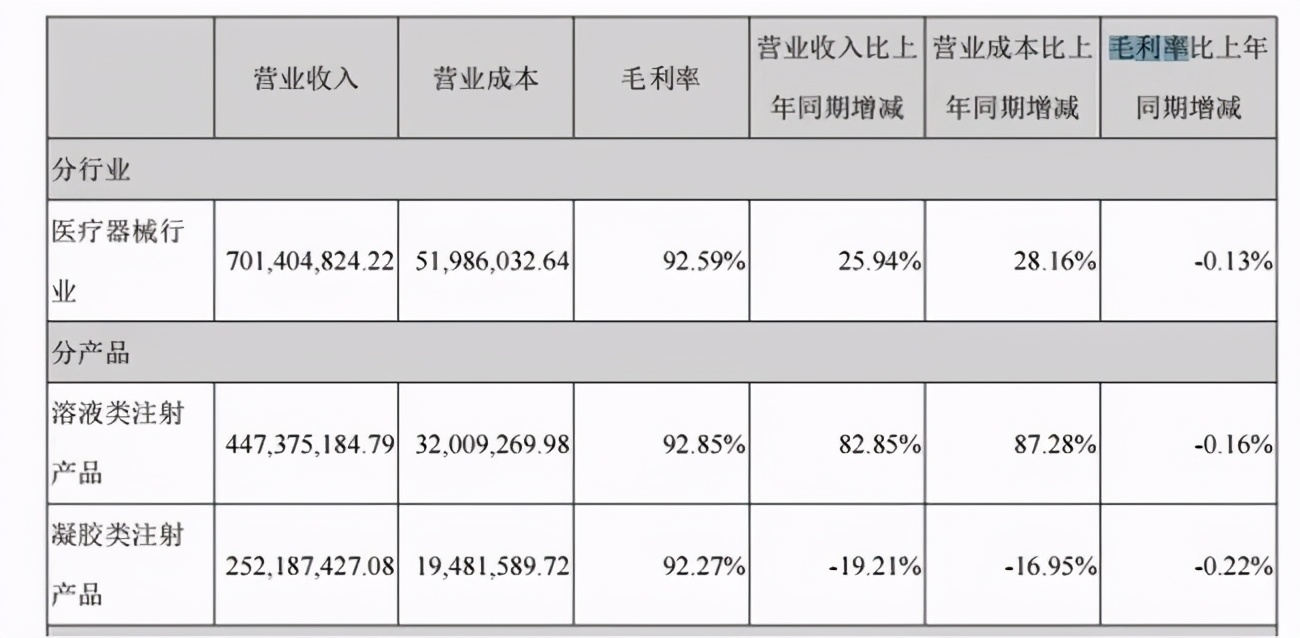

玻尿酸行业的暴利水平毕竟有多恐惧?年报显示,爱标致客的溶液类打针产品和凝胶类打针产品的毛利率别离高达92.85%、92.27%,两类产品均匀毛利率超92%,净利率超60%。此中,爱标致客的溶液类打针产品卖出124.19万支,同比上年增长80%。

更何况,在如此高毛利率的吸引下,众多大厂纷纷参与,爱标致客靠着玻尿酸而一路攀升,除了几个代表性产品更难找到其他的护城河。在暴利的引诱下,合作只会越来越剧烈。

2020年8月24日,深圳证券交易所组织创业板注册制首批企业上市,爱标致客也在两天后拿到了深交所同意公司初度公开发行股票注册的批复。

一般状况下,单一业务开展更能壮大公司主业,而多元化开展则有利于抵制运营风险。

依据公司业绩呈文,2020 年,爱标致客实现营业收入7.09亿元,同比增长27.18%,归属于上市公司股东的净利润4.40亿元,同比增长 43.93%。

屡次冲刺IPO

在医美普及化、医美出产趋向年轻化的同时,颜值经济之下的医美龙头企业“吸金”属性十足。

一支小小的玻尿酸,老本只要几十块,售价却高达上万,这样的形式能连续多久也必要画上问号。

然而,2月末,爱标致客盘中回升到1331.02元高点后就初步陆续下滑,开启了狂跌形式。

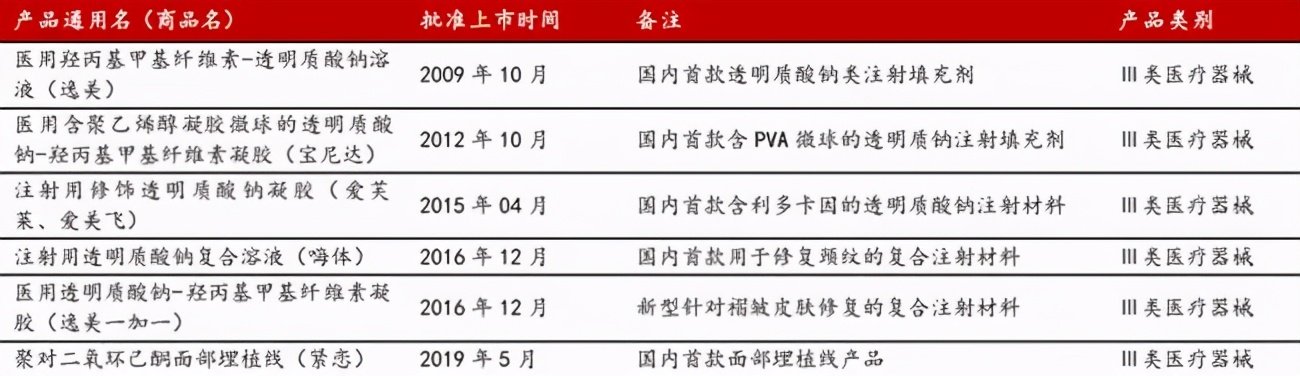

2017年6月,爱标致客第一次递交了招股说明书,冲刺创业板。这一次上市之旅并不顺利,其时爱标致客收到了证监会上万字的反响意见,对爱标致客的控股权变动、旗下产品收入形成、产品质量问题等均提出信披反响。 2004年,爱标致客在北京注册创立。2009年,爱标致客旗下的通明质酸类填充产品逸美获批上市,后来相继上市了宝尼达、嗨体等产品。 首份年度公布后,爱标致客做出了向全体股东每10股派发现金红利35元(含税),以成本公积金向全体股东每10股转增8股这样羡煞旁人的高送转计划。 爱标致客当前产品主要为玻尿酸,主营业务相对单一,因此也存在必然的风险。 2019年,贵州茅台的茅台酒毛利率为93.78%、其他系列酒毛利率72.2%。产品均匀毛利比照之下,女人的“茅台”比真茅台更赚钱。

近年来,中国整形美容财富开展很快,配资网,经济的开展和人均可支配收入的增长令求美者出现出低龄化趋势,逐渐从高收入阶层向工薪阶层和学生族层面开展。

爱标致客招股书中指出,公司简直所有产品均为通明质酸钠类产品,目前玻尿酸市场向好,主导产品均匀毛利率程度较高,吸引多家企业通过自主研发或兼并收购的方式进入国内市场,行业合作将逐渐加剧,毛利率程度存在下降风险。(中访网出品)

近日,股票配资网,爱标致客上市后首份年度呈文披露2020年度,公司全年实现营业收入7.09亿元,同比增长27.18%;实现净利润4.40亿元,同比增长43.93%;扣非净利润4.24亿元,同比增长42.95%;公司资产总额为46.33亿元,比期初增多522.97%。

一波三折后,爱标致客于2020年9月28日胜利在深交所创业板上市。 玻尿酸几多暴利

公司目前主营产品包含了嗨体、爱芙莱/爱标致飞、宝尼达,三者营收占比凌驾了95%。此中爱芙莱、宝尼达呈平稳增长趋势,嗨体由于是近年来兴起的新产品,增速较快。

多家机构的研报指出,最好的股票配资网,医美市场浸透率将来有很大提升空间,随着行业加速洗牌,龙头优异企业或实现业绩与估值共振。

只管玻尿酸赛道的毛利率较高,但变数也较多。

2019年1月,中信证券与爱标致客签署上市辅导协议,爱标致客再次踏上冲刺IPO之路。在2019年3月、2019年12月、2020年6月,爱标致客屡次报送招股说明书报告稿。

- 上一篇:即“投资者跨境

- 下一篇:一句家喻户晓的广告词奠定了洋河梦之蓝M6+的品质基础

- 热门文章排行