【风口研报】稀缺赛道中的近端次新公司盈利能力超强,过去3年毛利率50%以上,利润有望2年翻倍

发布时间:2021-01-04 作者:admin 来源:网络整理 浏览:

德林海:①公司为我国湖库蓝藻治理龙头,在“三大湖”(太湖、巢湖、滇池)份额达到78%,后期受益“十四五”中小湖泊相继展开蓝藻治理,景气度有保证;②公司采用以技术研发为核心的轻资产模式,技术壁垒高,毛利率过去 3 年达 50%以上,ROE 在 30%以上;③公司今明 2 年业绩增速 50%以上,估值相比同在科创板上市的细分龙头等有一定优势;④风险提示:单个湖泊蓝藻治理业务收入波动风险、次新股估值波动风险。

稀缺赛道中的近端次新公司盈利能力超强,过去 3 年毛利率 50%以上,利润有望 2 年翻倍

近期环保板块如瀚蓝环境、旺能环境等中期业绩都不错,也带动了对行业的关注度。

近期新上市的环保领域公司德林海 8 月以来已受到了光大证券、申万宏源、国泰君安等众多卖方的关注。公司从事的以湖库蓝藻治理主业为 A 股稀缺赛道,全产业链布局的特征更是显现了独特的竞争优势,今明年两年公司的净利润增速预计都在 50%以上,目前股价对应明年 PE32 倍。

我国湖库蓝藻治理领军企业

无锡德林海环保科技主要从事以湖库蓝藻治理业务,从应急处置到预防控制,目前是蓝藻治理业内份额最大的企业,在“三大湖”(太湖、巢湖、滇池)份额占到 72%。

公司自 2007 年针对太湖蓝藻事件引起的饮用水危机后提出“打捞上岸、藻水分离”的湖库蓝藻水华灾害应急处置技术路线,公司采用以技术研发为核心的轻资产模式,优先将资源配置在技术装备研发、对技术和保密要求高的环节,为政府解决应急与常规治藻需求,目前董监高持股比例 53.81%,利益强绑定。

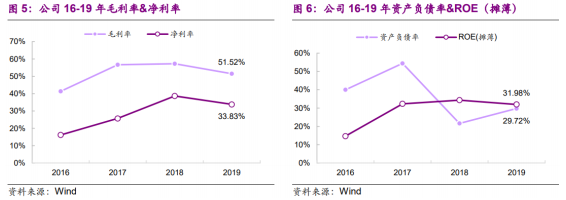

从分部毛利率看,设备、运维的毛利率维持在 40-50%,整体 ROE 在 30%以上,公司的盈利能力非常强。

公司盈利模式本质为提供应急解决方案和专业服务,公司工艺路线齐全、效果明显,毛利率中包含技术和经验附加,因此毛利率远高于传统公司,且预收款有保障。

行业方面,“十三五”期间国家规划约 2000 亿元用于重点湖泊的污染治理,六大重点湖泊相关蓝藻直接相关工程期间总投资合计约 37.03 亿元。未来“十四五”期间随各地中小湖泊相继展开蓝藻治理,治藻行业高景气高需求有望持续,治藻装备销售空间近千亿。

此外,2019 年 9 月签订的星云湖运维治理模式,政府按治理指标分阶段付费,下游客户粘性显著增强,未来可复制性强。

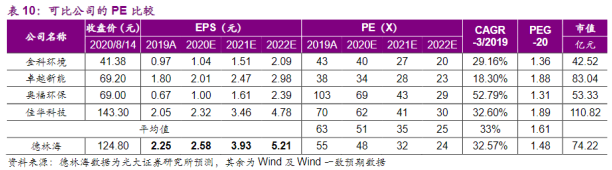

估值方面,可比的在科创板上市的公司平均 PE 分别为 51/35 倍,目前公司有一定估值提升区间:

后期的催化包括:

①国家对于湖库污染治理投资力度超预期;②公司“加压灭活、原位控藻”工艺路线推广进度超预期等。

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。

- 热门文章排行