【脱水研报】助力新冠疫情!这个行业供需平衡即将打破?

发布时间:2021-01-07 作者:admin 来源:网络整理 浏览:

导读:

1、血制品:随着血制品行业去库存周期结束,新冠疫情将可能导致血制品出现供应紧缺的局面。行业的供需格局将发生显著变化,血制品有望迎来价值回归。其中,可提升人体免疫力的静丙认可度较高,或成为行业发展的主要驱动力。

2、蓝思科技:业绩大超预期,市场需求、公司竞争力及经营效率三要素显著提升。按预告中值估计,2019年公司归母净利润约为 25.32 亿元,同比增长297.49%,2019Q4 单季度归母净利润约为 14.23亿元,环比增长12.49%,同比 2018Q4 扭亏为盈。

3、伟明环保:公司作为民营垃圾焚烧龙头,管理优异,财务状况良好,拥有焚烧核心设备产销能力,项目回报率高,在手垃圾焚烧项目充沛,先发优势明显。垃圾分类促进业务链继续延伸扩张,有望成为新的增长点,未来几年业绩弹性大。

正文:

Ⅰ、助力新冠疫情!这个行业供需平衡即将打破?

血制品:血制品是指由健康人或特异性免疫人群的血浆中分离、提纯或运用DNA重组技术制成的血浆蛋白组分,主要产品包括白蛋白、静丙和α-1蛋白酶抑制剂等,在临床治疗和预防上起着非常重要的作用。

看点:

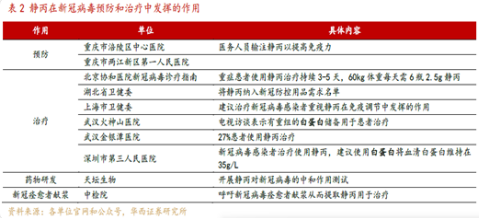

① 静丙提升人体免疫力,助力新冠疫情防控

静丙中含有来自上千不同健康献浆者的对抗多种病毒的特异性抗体,因此通过输液静丙有助于提高人体免疫力,对健康人群预防和患者治疗都能够发挥重要作用。参照2003年非典疫情后,静丙的临床效果得到医生认可,此次疫情也是进一步提高其临床需求。

当前,静丙已进入湖北、武汉等省市防控物资名单,协和医院诊疗方案、武汉火神山医院/金银潭医院等临床实践。

② 打破供需平衡,新冠疫情导致供应紧缺

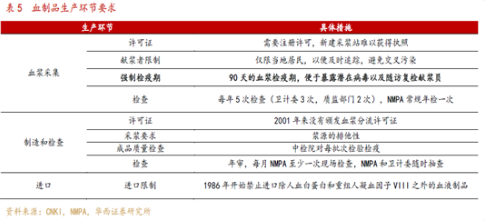

2019年血制品处于供需平衡状态。新冠疫情下,当下全国绝大部分浆站已暂停采浆。由于库存血浆需在3个月以后再次检疫合格才能投浆生产,且血制品生产周期长达数月(从采浆到销售一般需要10个月左右)。

因此,此次疫情导致的献浆停止将使得2020年全年采浆量和投浆量受到影响,血制品很大可能会从供需平衡转向供不应求。

投资机会方面,血制品行业上市公司中博雅生物、天坛生物、华兰生物、双林生物、卫光生物均有较强的静丙生产能力。其中,博雅生物具有从丹霞生物调拨800吨血浆的潜力。

Ⅱ、大超预期的背后,闪耀着龙头实力与管控优化的光芒!

蓝思科技:公司是全球消费电子行业唯一一家可以自研设计并量产中高端智能自动化设备的企业,可以全面做到工艺、技术与智能自动化生产线的高度融合,因此,面对消费电子动辄上百、上千万片的玻璃、蓝宝石和陶瓷产品的需求,以及对下游越来越短的交付周期,公司不仅可以满足日益苛刻的玻璃表面工艺需求提升,还能超快速交付,供应垂直起量。

看点:

① 市场需求向好

产销两旺,产能利用率处在较高水平,使得盈利能力大幅改善。展望2020H1, 公司客户有望推出新款机型 SE2,安卓端同样新机型推出,这将有利于维持公司2020H1合理的产能利用率,呈现“淡季不淡”的良好态势。展望2020H2,进入A客户手机销售旺季, 5G换机周期将被正式掀起,公司市场需求持续向好态势不变。

② 公司竞争力显著提升

公司作为全球外观件龙头企业,全球技术创新以公司为主,客户在终端方案上需与公司进行协同创新,这在提升公司与客户粘性同时,有利于构建公司竞争壁垒。比如,2019 年公司率先推出高技术门槛核心产品,如瀑布式3D 玻璃、磨砂质感一体式玻璃后盖、幻影效果玻璃后盖等,公司在细分领域市占率进一步提升。

③ 精益管理优化全面推进,经营效率改善明显

2019年公司在企业治理水平、管理与生产方式、资源与生产效率、客户与产品结构、成本与资产结构等多个方面取得阶段性成果,各园区生产效率、产品良率、综合成本等经营管理指标全面显著提升。

④ 切入车载电子核心组件,有望跟随 Tesla 再创辉煌

回顾公司发展历程,充分受益于苹果产业链蓬勃发展历程,自苹果初代 Iphone 开始,公司就切入其盖板供应领域,经过一步步发展成为其核心供应商。 而今在Telsa供应链中,公司一年多前就已经成为其全球核心一级供应商,在 Model3等至少两款畅销车型上获得了主要份额,未来有望迈上新台阶。

华西证券给予蓝思科技(300433)的目标价22.8元。截至2月7日收盘价19.26元仍有18.38%的空间。

Ⅲ、垃圾分类业务链扩展迅速!行业洗牌的绝对受益龙头!

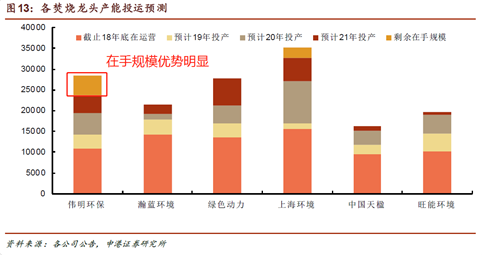

伟明环保:公司项目推进顺利,在手项目规模优势明显,垃圾分类促进公司业务链进一步扩张,补贴取消将使2021年后投产项目整体毛利率下行,行业迎来洗牌,推动行业向头部集中,龙头民企将进一步提高市场份额,享受规模化运营带来的业绩确定性增长。

看点:

①项目推进顺利,在手项目规模优势明显

前三季度公司及下属相关子公司累计入库垃圾量390.05万吨,同比增长26.31%,2019年公司已新签10个垃圾焚烧项目,规模达到7600吨/日,截至目前,公司在手垃圾焚烧总规模为3.1万吨/日,其中已投运1.4万吨/日,在手项目的逐渐落地将支撑公司未来三年的业绩增长。

②垃圾分类促进扩张,业务链继续延伸

围绕生活垃圾焚烧运营这一核心业务,公司新签多个环卫凊运订单;同时新增餐厨垃圾处理项目后,公司在手的餐厨项目共7个,随着垃圾分类在全国范围内分阶段实施,公司在厨余垃圾处理领域具备持续扩张的潜力,业务链继续延伸。

③财务状况良好,现金流充沛

公司截止三季度末资产负债率为39.76%,较低的负债率及良好的经营性现金流情况,将为公司再造一个伟明环保打下良好的基础。

④后补贴时代引领全产业链整合,市场份额有望进一步提高

2020年底前,高盈利运营保证垃圾焚烧企业业绩稳健增长;补贴取消将使2021年后投产项目整体毛利率下行,行业迎来洗牌,推动行业向头部集中,具备资金和技术实力的国企央企、龙头民企将进一步提高市场份额,享受规模化运营带来的业绩确定性增长。

参考资料:

1、20200205-华西证券-医药生物:血制品供需格局转变向好,静丙认可度提升,迎来价值回归

2、20200119-中泰证券-蓝思科技-300433.SZ-单季度利润再创新高,消费电子龙头开启新长周期

3、20200119-华西证券-蓝思科技300433--业绩预告超预期,未来业绩有望持续发力

4、20200118-国盛证券-蓝思科技-300433.SZ-业绩创上市以来新高,视窗与外观防护组件龙头步入快速发展期

5、20191028-国盛证券-伟明环保(603568.SH):业绩高成长,未来值得期待

6、20191104-申港证券-申港证券公用环保行业周报:19Q3业绩拐点显现,关注固废和水务

7、20200118-华西证券-伟明环保(603568.SH):全年经营数据亮眼,全国型服务商正迅速成长

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。

- 热门文章排行