【风口研报】这家公司新材料业务进展超预期,身兼“OLED+半导体”材料国产替代逻辑,今年业绩或实现26倍增长

发布时间:2021-04-07 作者:admin 来源:网络整理 浏览:

鼎龙股份:公司近日公布业绩快报,2019年净利润同比减少86.8%,东方证券分析师蒯剑认为,多重因素影响下鼎龙股份短期业绩承压,公司新材料业务进展超预期,有望打开公司新增长空间,业绩或重回增长空间,2020年或实现26倍增长。

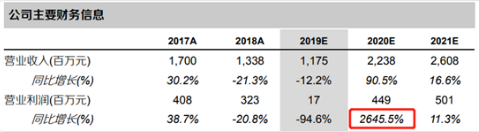

2月23日讯,鼎龙股份近日公布业绩快报,2019年实现营收11.7亿,同比减少12.3%,营业利润1723万元,同比减少94.7%,归母净利润3869万元,同比减少86.8%。

公司业绩大幅下滑主要系三大原因:①受硒鼓市场价格下滑,公司计提了商誉减值;②报告期内公司环保停产影响;③公司加大了新材料研发。

东方证券分析师蒯剑认为,多重因素影响下鼎龙股份短期业绩承压,公司新材料业务进展超预期,有望打开公司新增长空间。

鼎龙股份当前最大看点在于其新材料业务。受国际多重因素影响,国内厂商测试和使用国产材料意愿大幅提升,公司新材料业务中CMP抛光垫、CMP抛光片、高端PI膜三大主导产品进展超预期:

①CMP抛光垫纳入“02专项”,八寸片抛光片客户渗透率不断提升,新客户也在不断导入,国内十二寸片产能2019年开始释放,公司成功获得首张订单,进展超市场预期;

②CMP抛光片也被纳入了“02专项”,负责中芯国际子课题‘20-14nm技术节点CMP抛光片产品研发’任务;

③国内柔性AMOLED行业形势加速向好但高端PI膜基本被外企垄断,公司PI基材产品已部分完成国内知名面板厂商G4.5以及G6线全流程验证,随着客户产能放量有望迎来行业增长红利;

④清洗液方面已研发出多种配方,获得内部评价、验证通过,正在送样测试。

鼎龙股份2019年收购北海绩讯,完成了从上游芯片、碳粉到下游硒鼓和墨盒全产业链布局,北海绩讯和公司原耗材业务有望在芯片研发和销售渠道产生协同作用。

蒯剑预计鼎龙股份19-21年eps为0.04/0.39/0.43元,其中今年业绩或实现26倍增长,根据可比公司20年40倍估值,对应目标价15.6元,维持买入评级。

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。

- 上一篇:【盘中宝】避险需求刺激 价格逆势上涨

- 下一篇:在中国,做一个上市公司的董秘有多难?

- 热门文章排行