【风口研报】消费领域低估标的获分析师力推,还有近50%修复空间

发布时间:2021-01-09 作者:admin 来源:网络整理 浏览:

口子窖精要:

①近期投资者对公司估值的高低更加关注,东方证券叶书怀今日出具 26 页深度报告力推白酒板块中被低估的口子窖,给出的目标价高达 74.88 元,较当前股价 50.98 元尚有 47%上行空间,推荐力度比较大。

②口子窖是兼香型白酒代表,在白酒上市公司中辨识度高,产品主要定位中高端及以上,白酒消费升级趋势下公司迎量价齐升。

③口子窖前几年业绩表现不如古井贡酒,主要系古井在次高端领域持续加码、营销费用高举高打所致,公司针对这些问题做了一些变革,取得较好的效果。

④风险提示:疫情影响久于预期风险、省内竞争加剧风险、新产品销售及营销体系变革不及预期风险。

财联社 8 月 19 日,华能国际、华电国际、冀中能源等低估值公司近期涨势较好,或预示着投资者对公司估值的高低更加关注,东方证券叶书怀今日出具 26 页深度报告力推白酒板块中被低估的口子窖,给出的目标价高达 74.88 元,较当前股价 50.98 元尚有 47%上行空间,推荐力度比较大。

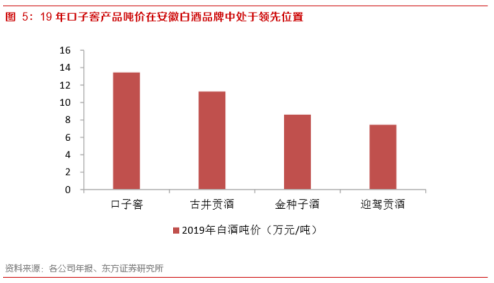

口子窖是兼香型白酒代表,在白酒上市公司中辨识度高,近年来品牌影响力不断提升。公司产品主要定位中高端及以上,吨价领跑徽酒产品优势明显,在安徽省内具备较强品牌优势。白酒消费升级趋势下公司迎量价齐升,15-19 年间销量、吨价年均复合增速达 5.6%、9.9%。

安徽 GDP 增速高于全国平均,居民收入和消费支出快速增长,白酒市场主流价格带出现上移,带来增量空间。参照地理位置、饮酒文化方面近似的江苏,叶书怀测算 2024 年徽酒市场规模约 315 亿元,成长空间犹在。而且徽酒壁垒高、排他性强,口子窖、古井贡酒有望享受集中度提升红利。

口子窖前几年业绩表现不如古井贡酒,主要系古井在次高端领域持续加码、营销费用高举高打所致,公司针对这些问题做了一些变革:

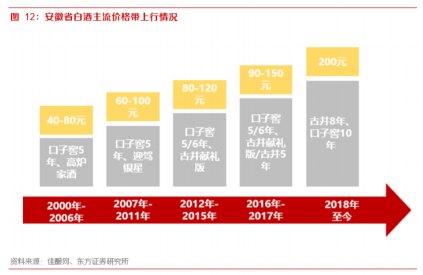

①口子窖去年在次高端阵容中新增初夏和仲秋两款产品,分别卡位 300 元、400 元价格,有效填充口子 6 年/10 年/20 年之间的价格空白,有效解决价格带分布稀疏的痛点。

②在渠道打法上口子窖采用大商制和裸价模式,虽然具有经销商忠诚度高、费用管控严格等优势,但是也存在对终端的把握性不强、容易导致低价倾销或者窜货等缺陷,公司通过引入经销商持股形成利益绑定,同时进行营销体系变革加强厂商对于渠道和经销商经营活动的介入与掌控。

③口子在广告费用方面的投入相对保守,限制其品牌力提升,2019 年公司广告宣传费同比增长 36.5%达到 2.89 亿元,增速达到上市后最高水平。

口子窖目前盈利水平较高,单吨净利润及销售净利率均显著高于古井贡酒。2019 年口子窖净利率为 36.8%,在白酒上市公司中仅次于茅台。公司将通过加大市场费用投放获取更多份额,高盈利能力保障了费用投放空间。

口子窖 2019 年决定投资退城进区搬迁大曲酒酿造提质增效项目,希望新增年产原酒 2 万吨产能,新项目将产能提升 40%,投产后产能瓶颈有望突破。

口子窖省外业务收入和毛利占比逐年增加,重要性有所提升,而且省外经销商单家创收提升明显为未来省外市场开拓打下扎实基础。

叶书怀预计口子窖 20-22 年 EPS 分别为 2.88、3.30、3.70 元,结合白酒类可比公司估值,目前公司合理估值水平为 20 年的 26 倍市盈率,对应目标价为 74.88 元。

风险提示:疫情影响久于预期风险、省内竞争加剧风险、新产品销售及营销体系变革不及预期风险。

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。

- 热门文章排行