【脱水研报】全年业绩将超额完成?这家公司被券商反复强推,涨幅空间惊人!

发布时间:2021-01-12 作者:admin 来源:网络整理 浏览:

导读:

1、华强北市场“山寨”盛行,都是因为它? 千万不要低估这个小众产业,拐点已悄然而至!

2、妙手仁心,普济天下,一家以创新为乐的医疗机构,还不值得您关注?

3、新盈利增长点不断!全年业绩将超额完成?这家公司被券商反复强推,涨幅空间高达45%!

正文:

Ⅰ、歌尔股份:公司是声学行业龙头,无线耳机的爆发带动公司声学整机及零部件的爆发式增长。随着明年苹果Airpods、安卓TWS耳机业务有望持续超预期,叠加VRAR市场即将迎来放量,公司将充分受益无线耳机等爆发性机遇。

看点:

① Airpods+TWS耳机双爆品驱动

1) 苹果耳机今年出货持续超预期,预计明年出货有机会打破原先预测的8000万,直逼9000万台。有望接力iphone,作为可穿戴设备成为苹果公司未来成长主要驱动力之一。

2) 19Q2真无线耳机(TWS)占中国耳机市场出货量的66%,且出货量连续多个季度同比增速超过100%。据预测,安卓TWS销量有望达Airpods的6倍。非苹果TWS耳机或将迎来行业拐点。

② ARVR优先受益行业拐点

公司前瞻布局ARVR等新领域。受益于5G落地,未来VRAR有望作为手机配件迎来大幅增长。华为VR今年12月上市、苹果有望明年发布AR,加上运营商和内容上加入,预计明后两年歌尔VRAR业务将连续翻倍。

中金公司上调歌尔股份目标价至23元,较当前股价仍有35%的上行空间。

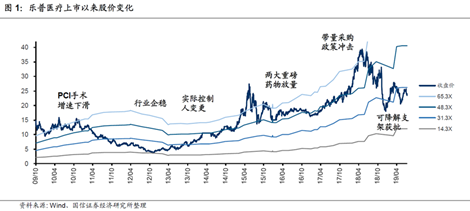

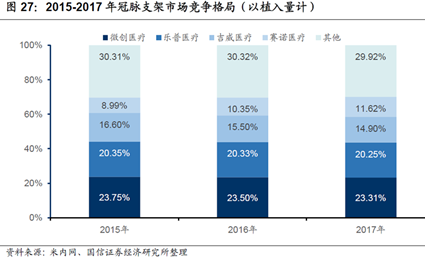

Ⅱ、乐普医疗:公司在心血管器械领域深耕多年,技术储备丰富,产业链布局全面。制剂与原料药领域均有丰富的管线积累,是国内心血产品布局最为全面的平台型企业,具有强大的销售能力与品牌影响。医疗服务及新态板块布局庞大,轮廓已初步显现。未来有望依托平台型企业协同效应,实现强者恒强。

看点:

① 三季度业绩预告保持稳健,公司内生增长强劲

2019Q1、2019Q2公司扣非归母净利润增速分别为39.71%、35.21%,可见今年前三个季度公司均保持内生增长强劲态势。分板块来看,医疗器械原有业务继续保持稳定增长,新上市的生物可吸收支架(NeoVas)自3月下旬实现销售以来贡献新业绩增长;原料药业务国内外需求旺盛、业绩显著增长;制剂业务在国家集采开始后受到一定影响,医疗机构的营销增长有所放缓,但OTC渠道的成长较为显著,整体制剂业务保持了相对稳定的增长。

② 两大重磅药品中标新一轮带量采购,有望带来新的增量

公司两大重磅药品氯吡格雷和阿托伐他汀于2019年9月24日拟中选25个地区药品集中采购,根据招标文件,公司将获得2大药品在中选供应省份约70%的市场份额。未中选省份有望为公司带来新的业绩增量,预测可提升至20-30%。

③ 重视创新器械研发,引领行业介入无植入时代

公司的研发主要以器械创新为主,80%以上研发人员在器械研究领域,主要包括心血管领域的国际技术领先的新一代支架、新一代TAVI、新一代药物球囊等及人工智能AI心电分析诊断监护等领域器械设备。今年以来,重磅产品NeoVas生物可吸收支架获批,血管内药物(紫杉醇)洗脱球囊导管(冠脉)、人工智能静态心电图辅助诊断软件AI-ECG Platform的注册申请已获受理,动态心电图辅助诊断软件AI-ECG Tracker正在型检过程中,人工智能心电图机OmniECG B120 AI正在评审阶段,公司器械板块研发进展顺利。

国信证券给予乐普医疗最高目标价至36元,维持买入评级,截止10月24日收盘价27.15元仍有超过32.6%的空间。

Ⅲ、金科股份:经20余年创新发展形成了以民生地产开发、科技产业投资运营、生活服务、文化旅游康养等相关多元化产业四位一体协同发展的大型企业集团,具备强大的综合竞争力,是城市发展进程中领先的“美好生活服务商”,公司不断构建新的盈利增长点,具备领先的可持续发展能力。

看点:

① 业绩高质增长,超额完成全年目标可期

10月14日业绩预告显示,前三季度公司预计实现归母净利36至40亿元,总体业绩高质增长,符合预期,预收款高覆盖也将使得公司业绩结算丰收期的持续性得到有力保证,公司四季度可售货值充裕,全年预计超额完成1500亿的销售目标。

② 创新性员工持股激发中期活力

6月公司公告2019-2023年员工持股计划按照当年归母净利的3.5%提取专项基金,作为后续计划的资金来源。承上启下,上接2015年限制性股票激励的解锁退出;下向全体员工、引入专项基金的长期激励有望进一步完善长效激励机制,稳定公司发展预期。

③ 金科物业估值逐步体现

物管业绩新增合同管理面积3,500万平,累计合同管理面积达2.39亿平,服务业态涵盖住宅、政府公共建设、商业写字楼、城市综合体等多种业态。19年全年计划新增合同管理面积5,000万方,18年金科物业综合实力排名11位,估值或将逐步体现。

④ 可售资源充裕,继续拓展核心25城

2019上半年末公司总可售面积5600万平,货值约5000亿元,可售资源较为充裕。公司拿地强度维持高位,继续拓展核心25城,加速全国均衡布局,为后续投资拓展释放杠杆空间。

华创证券给予金科股份最高目标价至10元,维持强推评级,截止10月24日收盘价6.89元仍有超过45%的空间。

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。

- 热门文章排行