【风口研报】电子烟产业链核心标的,3项核心专利进入授权前最后审查,分析师直呼今年或实现较大幅度涨幅

发布时间:2021-01-14 作者:admin 来源:网络整理 浏览:

集友股份:①集友股份烟标业务拓展顺利保障需求订单充沛,新建产能 2020 年集中释放实现产能翻倍,助力规模与业绩超高速成长;②集友股份子公司集友广誉与重庆中烟、江苏中烟子公司江苏南通分别签订关于开展新型烟草均质化薄片研发合作协议及备忘录,截止2020 年 7 月 27 日,集友广誉已经于有 3 项关于均质化烟草薄片的专利处于现已进入授权前最后一步实质审查阶段;③银河证券李昂预计集友股份归母净利润为 2.29/3.67/4.24 亿元,他还表示如果 2020 年营收与业绩增速符合预期,公司或可在 2020 年实现较大幅度涨幅;④风险提示:卷烟销量萎缩的风险、烟标业务拓展受阻的风险。

电子烟产业链核心标的,3 项核心专利进入授权前最后审查,分析师直呼今年或实现较大幅度涨幅

财联社 7 月 29 日讯,电子烟产业链公司前一段时间股价表现亮眼,预示市场对电子烟行业发展前景的看好,近期整个主题板块回调较多,但整个行业发展态势还是比较乐观,一些布局其中的上市公司或迎来投资机遇,银河证券李昂近日首次深度覆盖集友股份。

李昂看好集友股份在于两大核心逻辑:①短期来看,公司烟标业务拓展顺利保障需求订单充沛,新建产能 2020 年集中释放或助力规模与业绩超高速成长;②长期来看,新型烟草制品研发与设计的先发优势或助力公司未来在国内获准销售 HNB(加热不燃烧)产品后顺利介入万亿规模新市场。

集友股份当前主要有传统业务(烟用接装纸及封签纸)和新兴业务(电化铝、烟标)两大类业务,新兴业务近几年超高速发展,营收占比由 16 年的 0.17%提升至 19 年的 52.00%,已经占据主导地位。

集友股份此前募资投向年产 100 万大箱烟标生产线,截止 2020 年 6 月已可部分投入生产,2020 年末产能有望实现翻倍达到 200 万大箱。据李昂测算,集友股份已经合作与潜在客户最高可为公司带来378万箱/年烟标需求,远超公司于今年年末将要实现的200万大箱产能。

集友股份传统业务在产量接近实际产能峰值,未来将依靠价格温和上涨保持低速平稳增长,综合考虑下,公司总规模将继续在新兴业务推动下保持高速增长。

从长期成长性来看,集友股份未来主要看点还在于新型烟草制品(即电子烟)领域的布局。尽管国内目前并未开放 HNB(加热不燃烧)产品在境内的销售以及进口,但实际上各省中烟公司早已开始加紧对 HNB 产品研发工作,国家专利网数据显示 2020 年 5 月初至今已有45 个相关专利在审或完成授予。

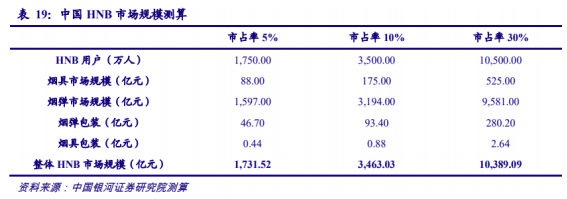

四川中烟 6 月 18 日在成都市内开设国内首家加热器(HNB)线下体验店,可能是为不远的将来在国内售卖 HNB 产品做前期准备。未来如若国内开放 HNB 产品销售,李昂测算市场规模最高可达万亿级,将给产业链上下游带来巨大红利。

集友股份子公司集友广誉(持股 70%)与重庆中烟、江苏中烟子公司江苏南通分别签订关于开展新型烟草均质化薄片研发合作协议及备忘录,而且截止 2020 年 7 月 27 日,集友广誉已经于有 3 项关于均质化烟草薄片的专利处于现已进入授权前最后一步实质审查阶段。公司自身还积极布局加热不燃烧烟具设计领域,2018 年 8 月申请的“自清洁加热不燃烧装置”专利已完成专利权授予工作。

李昂预计集友股份归母净利润为 2.29/3.67/4.24 亿元,如果 2020 年营收与业绩增速符合预期,公司或可在 2020 年实现较大幅度涨幅。

风险提示:卷烟销量萎缩的风险、烟标业务拓展受阻的风险。

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。

相关推荐

- 热门文章排行