特斯拉、隆基新切入这个万亿市场,5年后贡献营收超150亿,估值或提升至35倍以上

发布时间:2021-01-15 作者:admin 来源:网络整理 浏览:

BIPV(光伏建筑一体化):①2017年分布式光伏就有了经济性,但市场一直没有爆发,主要因为屋顶老化、商业模式等因素;②但目前特斯拉和隆基股份都发布了新一代BIPV产品,不单经济性更好,也解决了寿命、产权归属这两个核心问题;③天风证券邹润芳测算每年潜在空间1.3万亿,到2025年渗透率将达5%,龙头公司营收将达到152亿,贡献20亿以上净利润,关注:隆基股份、东方日升。

特斯拉、隆基新切入这个万亿市场,5年后贡献营收超150亿,估值或提升至35倍以上

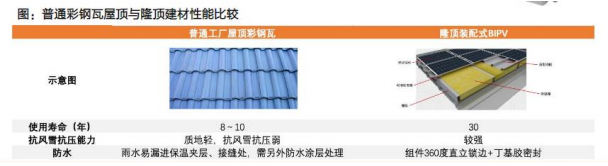

隆基在今年8月发布首款BIPV(光伏建筑一体化)产品“隆顶”,特斯拉在2019年10月推出BIPV新产品SolarRoof第三代,光伏行业中这一细分得到了市场的高度关注。

2017年分布式光伏在大部分地区工商业已实现经济性,但由于传统分布式存在一些问题:①屋顶老化、企业搬迁等影响电力稳定消纳;②商业模式复杂,多个利益方降低投资收益率;③运营商资金实力较弱,且电站投资回收期较长,融资难度较大等。

因此行业规模没有大规模爆发,但近期包括隆基、特斯拉等推出的新一代BIPV产品(光伏建筑一体化)具有以下优势:

①经济性强;

屋顶+电费+电站成本110万元,经济性最佳于其他方案,IRR达到13%。

②寿命25年以上,可避免因屋顶老化影响电力持续稳定消纳;

③BIPV为建筑的一部分,若屋顶所属权归用电方所有,可降低商业模式的复杂性,有利于转让及减少利益方。

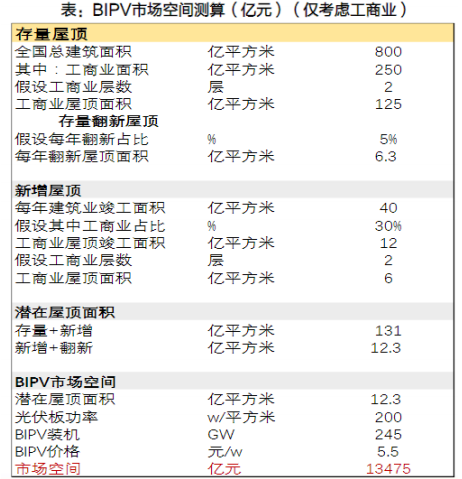

市场空间测算:

天风证券邹润芳计算,国内BIPV市场空间:仅考虑工商业,每年潜在屋顶面积12.3亿平方米,市场空间1.3万亿。

而假设2020、2025年BIPV渗透率分别为0.5%、5%,龙头公司2020、2025年市占率为15%、25%,对应营收10、152亿元,净利率为15%,2020、2025年公司净利润分别为1.5、22.8亿元。

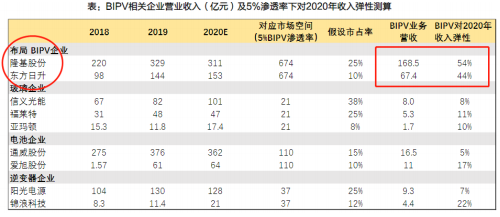

目前隆基、东方日升的布局较为领先,天风证券预测市场空间一旦打开,两者中期营收将有50%以上增厚。

而估值方面,BIPV兼具2C属性以及渗透率从0到1,并有较强成长性,相关业务估值有望高于装配式建筑,2021年对应PE达到35x以上。随着BIPV业务营收占比提升,光伏企业有望提升估值水平。

相关公司:

隆基股份:(2020年推出“隆顶”);

东方日升:江苏金坛基地BIPV项目已并网并投入运营、BIPV屋顶瓦已小批量试销美国客户);

中信博:(BIPV系统解决方案)。

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。

- 热门文章排行