【风口研报】产业链持续提价预期利好这家零部件公司,业绩能见度高,公司向上盈利弹性十足

发布时间:2021-01-16 作者:admin 来源:网络整理 浏览:

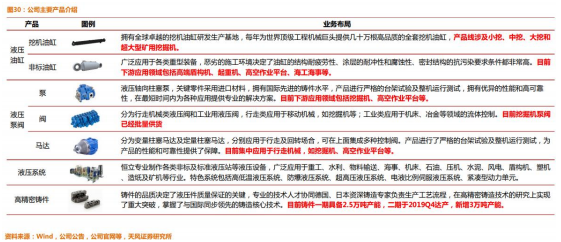

恒立液压:公司目前挖机油缸市占率 50%以上,客户包括卡特、三一、徐工等国内外龙头。全球及全球疫情加剧带来的供应链不确定性的情况下,核心部件加速国产化趋势,叠加基建对于今年挖机销量提振,天风证券认为今明两年公司业绩复合增速 20%以上。此外,公司中大挖泵阀等产品还有望切入海外大客户。

工程机械受益今年基建发力确定性强,2020 年挖掘机内销增速有望保持 5%~10%,此前三一挖机已出现 5%以上提价,等公司表现出色。

长江证券机械团队认为本次提价并不是孤立现象,后续其他机械龙头厂商也在开始提价,也有一些公司也在后续会跟进涨价。

天风证券今日深度报告覆盖液压结构件龙头恒力液压,公司是是行业周期低点崛起的龙头,在 2011-2015 年行业低谷期潜心研发液压泵阀,率先实现进口替代目前公司挖机油缸市占率50%以上,客户包括卡特、三一、徐工等国内外龙头。

全球及全球疫情加剧带来的供应链不确定性的情况下,核心部件加速国产化趋势持续加强 ,天风证券认为公司短中长期逻辑兼备:

①短期业绩支撑坚实:中大挖泵阀持续替代进口,海外客户有望陆续实现突破, 预计今明两年业绩复合增速 20%以上 ;

公司挖机油缸排产旺盛,销量结构改善,以及海外客户渗透度继续提升;

非标油缸盈利提升,叠加国内臂式高空作业平台产能集中投放,贡献重要增量需求;

液压泵阀持续放量, 2019 年 12 月铸造二期 3 万吨达产 ,向上盈利弹性十足。

②中长期内,依托液压件强大竞争力,看好公司走向全球龙头。

全球挖机液压件需求空间为 300 亿以上,国内仅为 100-150 亿, 当前公司泵阀全球市占率不足 10% , 今年泵阀有望陆续突破外资客户 ,贡献增量,泵阀市占率提升带来的盈利与估值弹性,目前泵阀综合市占率 20%左右,向上空间大,业绩弹性强,有力支撑估值。

非标油缸领域,和泵阀有望发挥良好协同,实现客户资源深度共享。

天风证券认为公司公司长短期逻辑清晰,短期业绩支撑坚实,经营活动现金流超过净利润规模,预计 2019-2021 年公司归母净利润分别为 12.5 亿、16 亿和 20 亿,持续重点推荐。

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。

- 热门文章排行