【风口研报】5G换机潮的核心受益标的,占据国内主流手机厂商40%份额,未来3年业绩复合增长率超30%

发布时间:2021-01-16 作者:admin 来源:网络整理 浏览:

欣旺达:①欣旺达深度绑定华为、小米、OPPO、vivo等国内主流手机厂商,在其手机电池PACK的业务中份额均占到40%左右,直接受益国内5G渗透率迅速提升;②欣旺达笔电电池模组先后突破联想、苹果、戴尔、华为等全球主流笔记本电脑客户,今年6月下旬公告拟联合日产研发下一代日产电动汽车e-POWER电池;③欣旺达多线业务布局经营情况持续改善,电芯自供率提升打开盈利空间,未来三年归母净利润将保持34%的高复合增长率;④风险提示:消费电池电芯出货不及预期等。

5G换机潮的核心受益标的,占据国内主流手机厂商40%份额,未来3年业绩复合增长率超30%

财联社8月9日讯,欣旺达近日公布半年报,实现归母净利润588万元,同比减少97.4%,主要系一季度新冠疫情对公司经营造成不利影响等因素所致。其中二季度实现归母利润1.09亿元,同比增长14.2%符合预期。

西南证券倪正洋对欣旺达进行首次覆盖,倪正洋认为公司多线业务布局经营情况持续改善,电芯自供率提升打开盈利空间,未来三年归母净利润将保持34%的高复合增长率。

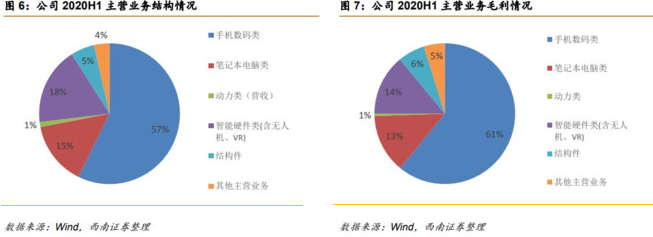

欣旺达是全球消费电池PACK龙头,就半年报业绩贡献来看,手机类贡献毛利62%,笔电类和智能硬件类均贡献14%,三块业务贡献超9成毛利。就成长性来看,公司未来手机类、笔电类、动力电池类业务经营持续改善。

欣旺达是手机电池模组龙头公司,量上受益于5G换机潮所带来的需求回升,价上受益双电芯技术渗透率提升(目前已在华为、OPPO、苹果等应用)带来的电池模组环节价值量提升。

国内拥有全球5G手机出货量最大的市场(占比34%),欣旺达深度绑定华为、小米、OPPO、vivo等国内主流手机厂商,在其手机电池PACK的业务中份额均占到40%左右,直接受益国内5G渗透率迅速提升。

欣旺达笔电电池模组先后突破联想、苹果、戴尔、华为等全球主流笔记本电脑客户,市占率从2015年的1.5%提升至2018年的近5%,公司主打的笔电软包电池渗透率未来还将逐步提升,未来有望持续受益。

欣旺达当前并未贡献多少业绩的动力电池业务也有重大边际变化,6月下旬公告拟联合日产研发下一代日产电动汽车e-POWER电池。公司2019年动力电池装机量0.65Gwh,同比提升586%,排名首次进入国内前十。从产能上看预计到2020年底,公司将拥有14GWh PACK和12GWh 电芯产能,随着未来南京工厂完全投产远期产能将达到34GWh。

锂离子电芯是锂离子电池模组的“心脏”,欣旺达积极布局并在核心技术已取得突破,公司消费锂离子电芯整体自供率由2018年的9.5%迅速提升至2019年的14%。随着兰溪锂威逐步投产,2022年消费电池电芯产能将达到4亿支,自供率还有提升空间,公司盈利空间也将打开。

倪正洋预计欣旺达2020-2022年EPS分别为0.52元、0.87元、1.15元,未来三年归母净利润将保持34%的复合增长率,给予目标价30.53元。

风险提示:消费电池电芯出货不及预期、动力电池装机量不及预期、汇兑损失风险。

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。

- 热门文章排行