【风口研报】同时供货宁德时代、比亚迪,这家“锂电材料+资源”系公司明年净利增50%+,高端产品占比提升至90%以上

发布时间:2021-01-18 作者:admin 来源:网络整理 浏览:

嘉元科技:①锂电铜箔中高端产品(6um)技术含量高,2020-2022 年预计供需格局不断好转;②嘉元科技主要产品为 6μm 锂电铜箔,目前头部客户包括宁德时代、比亚迪等,产能利用率位于高位;③公司产能将大幅扩张,由 1.6 万吨扩至 3.6 万吨,带动未来 3 年业绩保持 44%复合增速,其中明年增速超 50%;④风险提示:客户集中度高、公司极薄铜箔产品研发遭遇瓶颈。

同时供货宁德时代、比亚迪,这家“锂电材料+资源”系公司明年净利增 50%+,高端产品占比提升至 90%以上

锂电池材料板块中正负极、电解液关注较多,锂电铜箔这一细分关注度略低,但行业格局也在不断转换中。

中泰证券李斌最新覆盖了的一家增速超快(明年净利增速超 50%,3 年复合 44%)的公司嘉元科技,公司 6μm 铜箔相关的高端产品占比有望提升至 90%以上,与宁德时代合作紧密,目前公司估值仍处于低位,值得关注。

锂电铜箔轻薄化趋势确立,行业格局优化,公司合作头部锂电池企业扩张

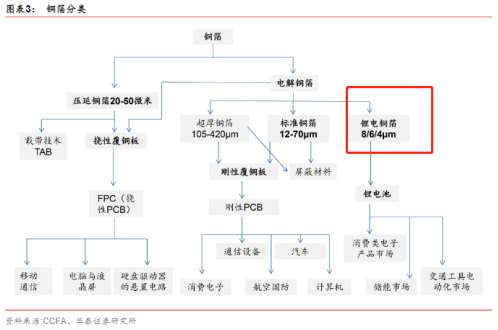

电解铜箔作为电子制造行业的功能性基础原材料,主要用于锂离子电池和印制线路板(PCB)的制作。

嘉元科技主要从事的是锂电铜箔,而锂电铜箔的技术含量较普通铜箔较高,对减薄有要求。

以主流方形电池为例,铜箔厚度从 8μm 减到 6μm,可以在电芯体积不变条件下,使电芯能量密度提高约 5%。

从供应格局来看,传统锂电铜箔产能供给过剩格局仍然严峻。

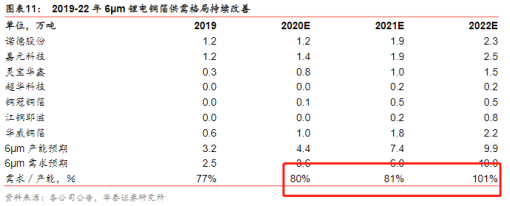

但 2020-22 年 6μm 锂电铜箔供需格局预期随着高端锂电池出货量大增有望迅速改善,产能利用率不断提升:

需求的不断上升将导致锂电铜箔的加工费位于高位。而嘉元科技 2019 年 6μm 已成为公司主要产品,且 4.5μm 实现小批量生产,未来预计将成为公司核心产品。

公司已实现 6μm 极薄锂电铜箔规模化生产,且该产品优先用于满足宁德时代、比亚迪等核心客户;

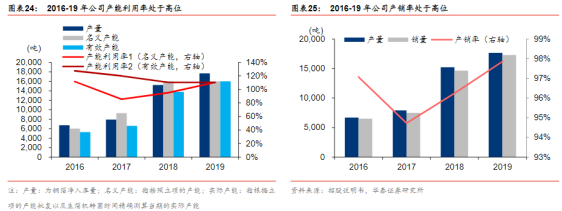

2019 年末公司产能扩至 1.6 万吨,产销率保持高位:

2020-22 年公司产能将由 2019 年 1.6 万吨扩至 3.6 万吨,期间 6μm 及以下高附加值产品销量占比有望从约 70%升超 90%。6μm 产品盈利能力显著高于 8μm,结构升级将带来盈利能力提升。

此外,4.5μm 也已实现小规模试产,目前正在与客户进行批量测试磨合,也有希望量产。

中泰因此预计 2020-22 年公司净利复合增速约 44%,其中明年的业绩增速超 50%,对应估值23 倍。

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。

- 上一篇:青桔单车完成意料之中的“逆袭”

- 下一篇:有头有脸的互联网公司都在“卖菜”

- 热门文章排行