【风口研报】头部券商挖出这家磷酸铁锂核心公司,同时供货“宁德时代+比亚迪”,分析师预计还有近50%上行空间

发布时间:2021-01-21 作者:admin 来源:网络整理 浏览:

湘潭电化:公司尾盘强势涨停,背后的缘由或系市场看中其在新能源电池材料布局,国泰君安分析师刘易认为,湘潭电化是国内电解二氧化锰龙头,业绩稳定增长,战略布局新能源汽车正极材料,公司即将开启新一轮成长周期,给予目标价12.60元,较14日收盘价尚有47%溢价空间。

财联社4月14日讯,湘潭电化尾盘强势涨停,交易量达3.2亿(远超昨日的1.38亿),表现强势背后的缘由或系市场看中其在新能源电池材料的布局。

国泰君安分析师刘易认为,湘潭电化是国内电解二氧化锰龙头,业绩稳定增长,战略布局新能源汽车正极材料,公司即将开启新一轮成长周期,给予目标价12.60元,较14日收盘价尚有47%溢价空间。

此前市场对湘潭电化的担忧主要集中在其未来成长性,就目前来看,一方面电解二氧化锰随技术进步下游运用不断增加,另一方面公司战略布局新能源电池产业,成长天花板被打开。

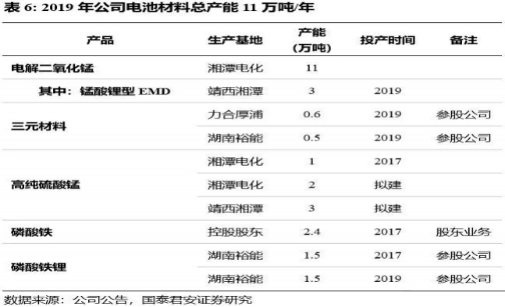

湘潭电化当前主要营收来源于电解二氧化锰(2018年占比63.30%),而公司最大看点却来自于其布局的新能源电池材料业务。

今年年初比亚迪推出“刀片电池”使用超级磷酸铁锂,体积能量密度比传统磷酸铁锂电池提升50%,宁德时代也拟向特斯拉提供磷酸铁锂电池。补贴退坡叠加技术革新,磷酸铁锂有望迎来爆发式增长。

湘潭电化参股裕能新能源16.07%股份(第一大股东),裕能新能源磷酸铁锂出货量占国内出货量10.2%,其主要客户为磷酸铁锂下游龙头企业宁德时代与比亚迪,未来成长性明显。

湘潭电化三元业务目前还在培育认证阶段,但已具备供货能力。裕能新能源当前具备镍钴锰三元材料年产5000吨的生产能力,处于送样给宁德时代、比亚迪、亿纬锂能、海四达等电池企业认证阶段。另一参股公司力合厚浦(持股26.67%)已完成镍钴锰三元材料前驱体生产线的前期土建及设备安装工作,目前正在进行设备调试。

应用于无钴电池的锰酸锂电池正极材料具有较好市场前景,靖西湘潭新增年产2万吨高性能锰酸锂型电解二氧化锰项目产能已于2019年2月投产。目前国内仅有少数企业具有锰酸锂型电解二氧化锰生产能力,公司竞争格局好。

湘潭电化当前电池材料总产能达11万吨/年,未来有望超16万吨/年。

刘易预计湘潭电化2019-2021年净利润分别为0.71、1.54、3.31亿元,首次覆盖给予“增持”评级。

风险提示: 新能源汽车销量不及预期、原材料价格超预期波动。

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。

- 热门文章排行