中芯国际回归科创板,应该在港股“抢跑”吗?

发布时间:2021-01-21 作者:admin 来源:网络整理 浏览:

昨天,中芯国际在港交所披露公告,要回归科创板了。一时间,股民感叹科创板终于有像样的科技股可炒了。 来源:港股社 作者:大Q 受到好消息刺激,中芯国际开盘高开接近6%,收盘涨10.75%,今天中芯国际一度上涨了5%。 那么问题来了,现在要买中芯国际吗? 为 ...

昨天,中芯国际在港交所披露公告,要回归科创板了。一时间,股民感叹科创板终于有像样的科技股可炒了。

来源:港股社

作者:大Q

受到好消息刺激,中芯国际开盘高开接近6%,收盘涨10.75%,今天中芯国际一度上涨了5%。

那么问题来了,现在要买中芯国际吗?

为了回答这个问题,我们从近到远看看中芯国际。

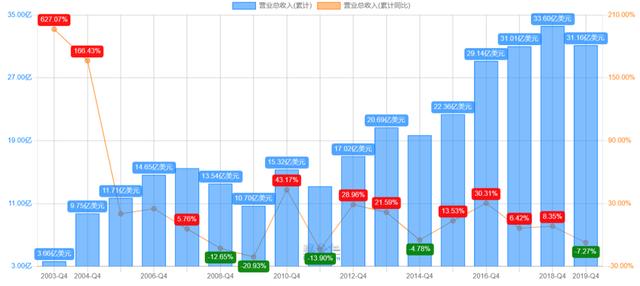

中芯国际2019年的收入为31.16亿美元,同比下降7.3%。因去年卖掉了一家200mm晶圆厂,导致收入同比下降。排除这个影响因素后,收入同比上涨1.4%,这个增速创近五年来最低。

在这样的业绩下,中芯国际今年还是上涨了45.56%。当然,投资更重要的是看未来。但是在新冠疫情下,半导体需求如何,还是一个问号。

因此,现在推动中芯国际股价上涨的并非业绩,而是事件。

最大的事件背景就是贸易战中,美国攻击我们的半导体行业。经此一役,半导体行业的发展提升至国家战略地位。新设立的科创板也鼓励半导体企业上市融资,加速自身的发展。

在此背景下,中国半导体上市公司的股价成为中美关系的反向指标。中美关系紧张,股价上涨,反之下跌。也因此,在2019年中芯国际的业绩维持低增速情况下,股价上涨74.31%。

此后,投资者对中芯国际的看好基本脱离不了这个大背景。

例如:大家想到中国现在是全球最大的芯片消费国,在贸易战之后,势必推动芯片国产化的趋势。晶圆代加工作为半导体行业重要的一个环节,肯定要抓在自己手上。中芯国际作为中国最大的晶圆代加工厂,在国产化的浪潮下,肯定优先受益。

再者,海峡对岸的台湾,上世纪70年代发力半导体,产生世界领先的晶圆代加工厂——台积电。大陆也开始发力半导体,假以时日,出现像台积电这样的企业,一点也不奇怪。因此,投资者开始把中芯国际对标为台积电。

这些看好的观点毋庸置疑,可最大的问题是无法量化。这些“利好”事件叠加,很容易让人忽略了估值,导致盲目乐观。好公司确实是好公司,但是如在高估的时候买进,也有可能套很长的时间,最后即使回本并且上涨了,投资收益率也不好看。

想量化估值,就要把视角拉远一点。先来看看中芯国际的市销率(因为盈利不稳定,所以用市销率)、收入增速和市值三者的关系。

首先看到2004年到2009,随着收入增速的下降,中芯国际开始杀估值,市销率从5倍以上下跌到2008年的0.27倍,期间还叠加了08年金融危机的影响。

随着2009年收入增速的上升,中芯国际的估值也在提高,市值也从2008年的低估涨了10倍。但是2010年中收入增速再次下降,中芯国际再次迎来了杀估值的行情。

截至2013年中,中芯国际的估值跟随着收入增速。此后,中芯国际的估值脱离收入增速的影响。2017年初收入增速开始下跌,中芯国际的市销率维持在2.5倍到1.25倍之间波动。最近,估值创出2010年4月以来的新高。

不少投资者认为中芯国际的估值提升是合理的,现在台积电的市销率是7.63倍,而中芯国际只有3.15倍。在08年金融危机的时候更加过分,当时台积电最低的市销率大概3.73倍,是中芯国际的十倍有余。

不少人感叹港股市场真是一片盐碱地,再好的种子也开不出花。

随着中芯国际在国内的地位提升,叠加国家政府扶持,现在走出了估值回归的行情。那么,新的问题来了,估值回归到什么程度才算完成呢?

我们知道,中芯国际现在和台积电差距还是很大的,中芯国际7nm的工艺还没出来,台积电已经发力5nm了。甚至在今年3月份有报道称,台积电5nm产能已经爆满。技术的赶超并不是一两部光刻机可以完成的,技术需要积累。

叠加中芯国际和台积电的市销率可以发现,两家公司都从2019年出现了估值的提升,这还和全球半导体行业有关。

半导体行业早已经是一个全球化的大市场,无论规模如何庞大的行业巨头,都脱离不了全球行业变动。从全球半导体销售收入来看,半导体行业震荡向上。

△来源:SEMI

从上图可以看到,全球半导体行业在2018年下半年经历了一波大跌,大跌的幅度和2000年互联网泡沫以及08年金融危机相当。随后2019年开始逐步反弹,因此中芯国际和台积电估值提升也就不奇怪了。值得注意的是,中芯国际2019年的销售增速并没有提高。

将这些“远视角”和“近视角”联立起来,就可以看到一个图景。

在2013年中之前,中芯国际的估值跟随收入增速波动。此后进入估值回归阶段,2019年叠加贸易战和全球半导体行业反弹,估值回归加速。再加上最近回归科创板的消息,又给中芯国际点了一把火。

在多个“利好”的叠加下,推动中芯国际估值上涨。不过我一直认为,坏消息总是在到处都是好消息的时候突如其来,好消息也一样。从这个角度来看中芯国际,现在中芯国际的估值是不是有些脆弱呢?

流动性如盐碱地一般的港股市场,当坏消息来临,大家回想起下跌的收入增速,估值又会杀到什么程度呢?毕竟,靠着美好的愿望,不可能持续提升估值。

- 热门文章排行