烧钱之旅后遗症凸显

发布时间:2021-07-27 作者:admin 来源:网络整理 浏览:

原标题:钜盛华信誉评级遭下调:负债4300亿,账上现金仅42亿,烧钱之旅后遗症待解 来源:开甲财经 作者:开甲 日前,宝万之争主角之一的深圳市钜盛华股份有限公司(钜盛华)因信誉评级展望下调再一次被推上风口浪尖。 7月5日,钜盛华发布公告称,于2021年6月 ...

原标题:钜盛华信誉评级遭下调:负债4300亿,账上现金仅42亿,“烧钱”之旅后遗症待解

来源:开甲财经

作者:开甲

日前,“宝万之争”主角之一的深圳市钜盛华股份有限公司(“钜盛华”)因信誉评级展望下调再一次被推上风口浪尖。

7月5日,钜盛华发布公告称,“于2021年6月30日收到大公国际资信评估有限公司(“大公资信”)对公司及相关债券的跟踪评级呈文,公司主体恒久信誉等级及相关债项信誉等级维持AA+,将公司主体的评级展望由不变调整为列入信誉不雅察看名单。”

数据来源:钜盛华官网。

对于下调起因,大公资信明确暗示,“公司股权被质押比例高,子公司前海人寿风险打点才华有待提升,且仍面临必然成本增补压力;公司其他应收款中应收关联方款项规模及占比仍处于较高程度,对资金造成占用,且货币资金大幅下降,受限资产规模仍较大,对资产活动性孕育发生必然影响,相关资产质量需连续存眷;以公道价值计量的投资类资产规模较大,易受成本市场及房地产市场价值颠簸影响;且关联保证规模仍较高,存在必然或有负债风险;别的,公司本部债务压力仍较大,盈利才华亟待加强。”

数据来源:大公资信2021年度跟踪评级呈文。

据DM数据显示,受上述因素影响,自7月12日以来钜盛华旗下公司债“21深钜01”已3次盘中临时停牌:7月13日下午盘中一度大跌20%,盘中临时停牌,复牌后,其跌幅收窄,截至收盘,跌幅为7.69%;7月12日价格就已下跌35%,盘中一度临停。

数据来源:DM官网。

在涉足房地产行业以及新能源汽车行业后,卖菜郎姚振华4300亿负债压顶,该如何“自救”?

本部吃亏连续扩充,盈利才华存疑

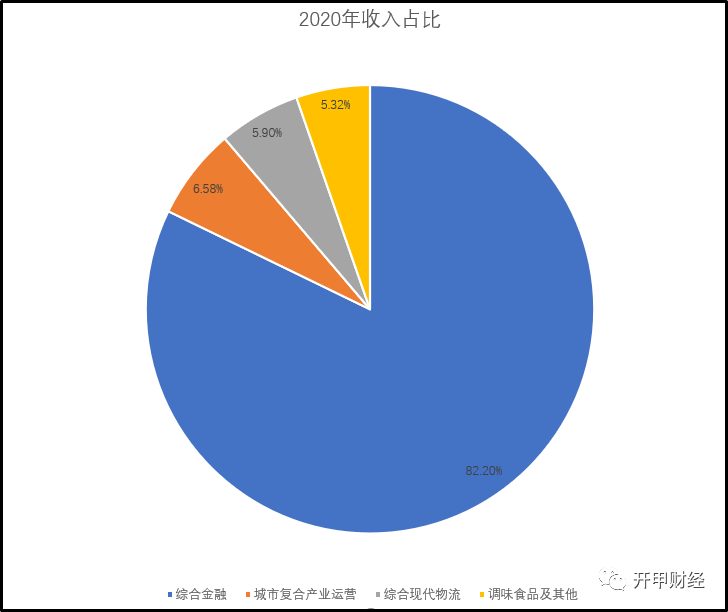

据公开音讯,钜盛华系深圳市钜盛华实业开展有限公司整体改制变换而来,目前涉猎综合金融、都会复合财富经营、综合现代物流、调味食品及其他四大板块,2020年收入中上述四大板块收入别离占比82.2%、6.58%、5.9%和5.32%。

数据来源:钜盛华2020年财报。

值得留心的是,前海人寿偿付才华较低且风险打点才华较弱,股票配资,相较于寿险公司综合偿付才华充沛率均匀值238.6%而言,前海人寿2021年1季度末该指标仅为130.27%,远低于行业均匀值;别的,前海人寿2020年4季度风险综合评级成果为C,位于行业尾端。思考到公司收入主要来源于综合金融,将来随着业务规模的一直扩展,必将加大成本增补压力。

据钜盛华2020年年报显示,营业收入963.62亿元,同比增长10.03%;令人大跌眼镜的是,实现利润总额同比大幅增长566.52%至80.78亿元,而营收下降的同时利润增长主要系投资收益同比大幅增长120.25%至241.66亿元所致。

要知道,钜盛华本部无实际运营,主要负责上述四大板块的打点,因而近年来本部吃亏规模有所扩充,2018年至2020年本部利润总额别离为79.42亿元、-34.90亿元和-66.34亿元,受此影响,总资产收益率和净资产收益率同比别离减少2.14和4.71个百分点,足见其盈利才华欠安。

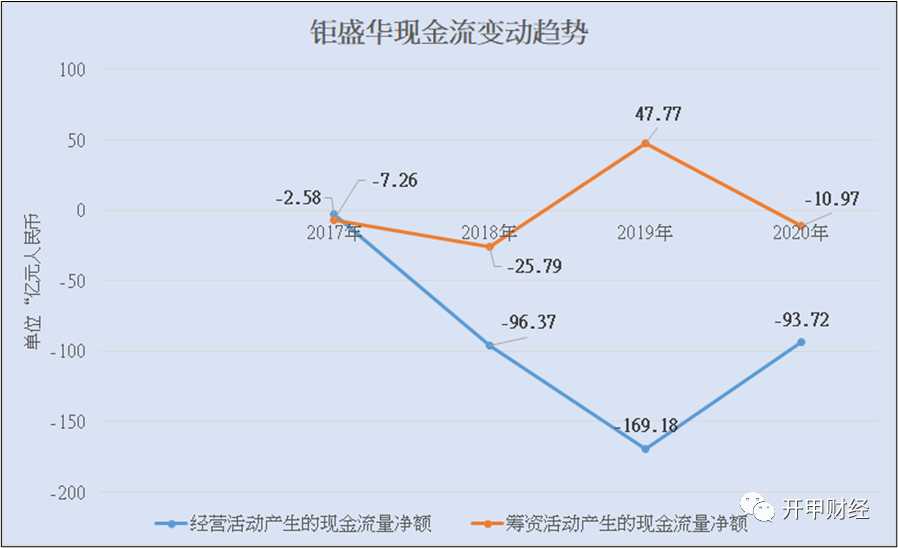

标题反映在现金流方面,2017年以来钜盛华本部运营性净现金流连续为负,51配资,且资金缺口呈扩充趋势,此中销售商品、提供劳务收到的现金别离为0.31亿元、0.25亿元、0.28亿元和0.21亿元,更是深化地反映出主业盈利才华欠安;除2019年因借款获得现金大幅增长导致筹资性净现金流为正外,其余各期筹资性净现金流均为负,足可见融资压力有所加大。

数据来源:钜盛华历年财报。

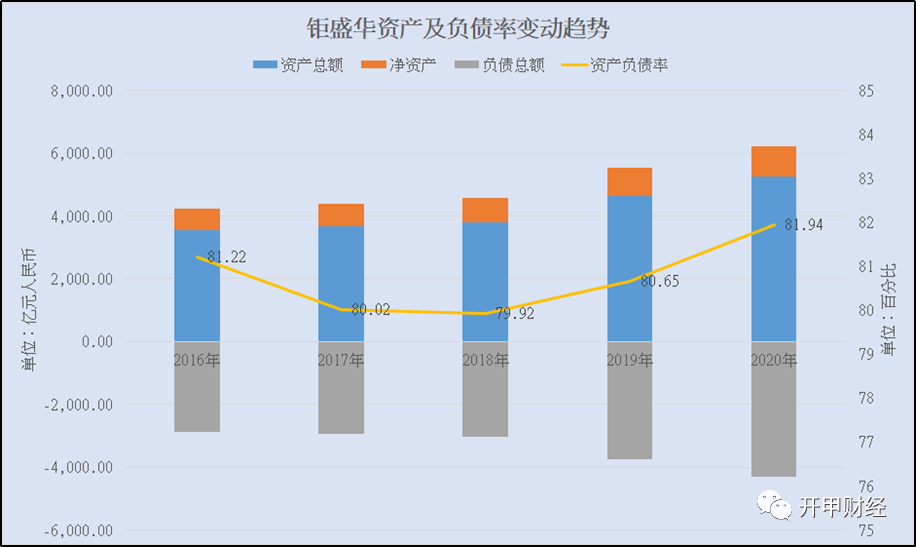

资产负债率高达81.94%

2016年以来,钜盛华资产负债率维持在80%摆布,此中2020年更是高达81.94%。

数据来源:钜盛华历年财报。

2020年,钜盛华资产中其他应收款923.60亿元(占比17.56%),此中其他应收款中关联方往来款642.68亿元,占其他应收款和资产总额的比重别离为70.86%和12.22%,对资金造成较大占用,且2020年均匀账龄同比有所耽误。

数据来源:钜盛华2020年财报。

别的,2020年钜盛华货币资金同比大幅下降78.95%至61.13亿元,仅占同期资产总额的1.16%;本部货币资金更是少的可怜,同比大幅下降62.35%至4.31亿元,仅占本部资产总额的0.56%。

与此同时,钜盛华受限资产账面价值合计620.86亿元,占同期末净资产的比例高达65.36%,受限占比较高。

那么钜盛华控股股东此时能否会伸出援助之手呢?以此来协助其渡劫。

答案能否认的,钜盛华控股股东深圳市宝能投资集团有限公司质押“成瘾”。截至2020年末,控股股东持有钜盛华109.89亿股股份,持股比例67.4%,而此中80.81亿股已被质押,占控股股东所持股份的73.54%、钜盛华总股本的49.57%。

通过上述数据可以鲜亮看出,钜盛华资产质量较差,在关联方对资金造成较大占用的同时货币资金规模大幅下降,叠加受限资产占比较高,变现才华较弱,资产活动性较差。别的,控股股东并未伸出援助之手,反而加大聚敛,股权质押比例较高。

短期偿债压力较大

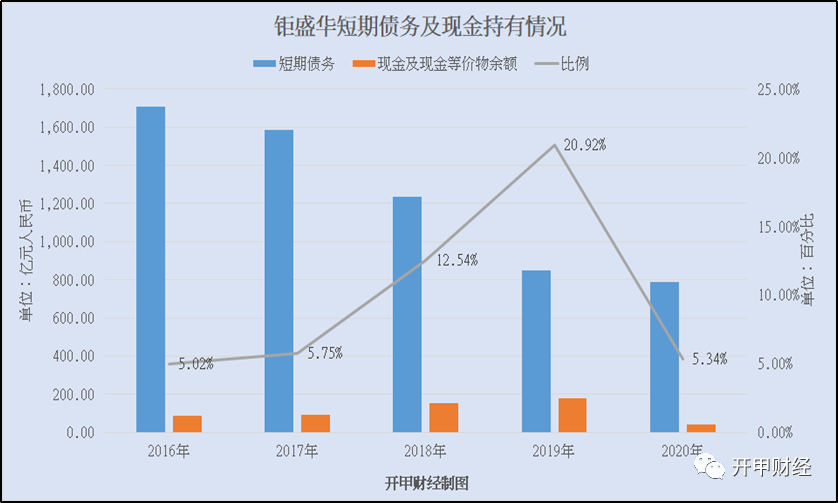

2016年以来,钜盛华全副债务别离为2200.62亿元、1941.37亿元、1669.21亿元、1434.12亿元和1357.47亿元,此中短期债务别离为1709.53亿元、1585.84亿元、1232.91亿元、849.98亿元和786.84亿元,而同期现金及现金等价物余额仅别离为85.79亿元、91.19亿元、154.65亿元、177.85亿元和41.99亿元,对短期债务的笼罩才华重大不敷,短期偿债压力较大。此中,2020年钜盛华现金及现金等价物余额占短期债务的比例仅5.34%。

数据来源:钜盛华历年财报。

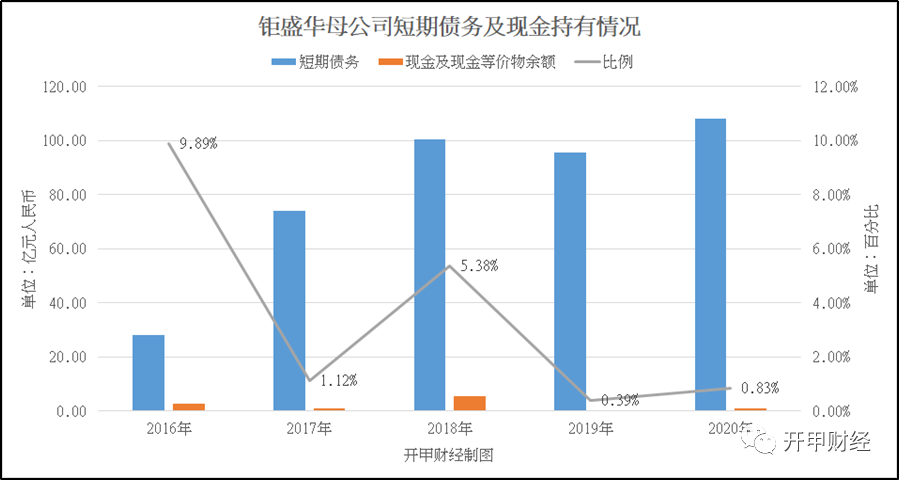

本部同样如此,有过之而无不及,现金及现金等价物余额占短期债务的比例很低,短期偿债压力较大。此中2020年钜盛华本部现金及现金等价物余额占短期债务的比例仅0.83%。

数据来源:钜盛华历年财报。

截至7月14日,钜盛华本部尚存14只余额合计117.28的债券(此中私募债70亿元,占比59.69%),11只余额合计90.18亿元的债券将于3年内到期或面临行权回售,面临较大的集中兑付压力。

令人大跌眼镜的是,钜盛华本身难保的状况下,居然存在498.19亿元的对外保证余额,期货配资网,保证比率高达52.45%,还比上年同期增多了119.91亿元。此中,关联方保证余额431.93亿元,占比86.7%。

通过上述数据比照,可以鲜亮看出钜盛华合并口径及本部短期偿债压力较大,同时在本身资金活动性紧张的状况仍存在较大规模的对外保证,或有风险较大。

“宝万之争”赢家沦为“欠薪断保”逃家

近日,宝能汽车“欠薪断保”事件闹得沸沸扬扬。

随着新能源汽车的普及,众多汽车企业都纷纷想要向新能源汽车转型,宝能汽车便属此中一员。

标题6月15日,宝能汽车在广州市与广州开发区签订战略竞争协议,宝能集团旗下宝能新能源汽车集团有限公司总部将落户广州开发区的同时,广州开发区国企将向宝能新能源汽车集团战略投资120亿元,双方将联手打造新能源汽车集团。

“烧钱”之旅已开启,照目前来看仍将继续一段工夫。

据宝能新能源规划结构显示,将推出增程式iREV、纯电动BEV及氢燃料FCV三大平台,以及2021~2025年发布数十款新车型(含改款)。

“烧钱”的暗地里必要庞大的资金来支撑。只管宝能汽车不停暗示“资金富足”,但5月以来包含宝能汽车在内的宝能系多个子公司呈现欠薪状况,烧钱之旅“后遗症”凸显。

截止6月18日中午,绝大局部员工均遭到拖薪影响。还有局部员工暗示,不少人已经被断缴公积金,社保也呈现了断缴和补缴的状况,正本在6月12号发放的5月份工资,也将会在6月底或是7月初延迟发放。

钜盛华是否渡劫尚需市场给出答案。

- 热门文章排行