其中个别价格高达30亿元

发布时间:2021-08-03 作者:admin 来源:网络整理 浏览:

导读:支付能否还是好生意?拉卡拉妨害上市路...

《财经》 最新公告显示,在历经几度曲折后,拉卡拉将于4月16日停止网上网下新股申购,并于4月18日足额缴纳新股认购资金。市场预估发行价为33.28元。

3月26日,更新招股说明书半个月,冲刺a股ipo的拉卡拉支付股份有限公司(下称“拉卡拉”)顺利通过证监会发审委审核。

依照工夫表,假如推进快捷,拉卡拉5月1日前就能登陆A股市场。至此,拉卡拉将成为中国A股市场第一只纯正的第三方支付股票。

之所以被称之为“纯正”,源于第三方支付企业不停都是通过收购或者并购的模式实现直接上市,以dl身份上市的企业寥寥可数,且都在A股之外。

对于拉卡拉的示范效应,能否意味着由此打开第三方支付公司上市之路。

某支付企业高管暗示, “拉卡拉上市对于支付行业而言,并没有参考价值,因为支付市场还没有成熟到有完善路标可以上市。”

而随着监管对“支付回归支付”的要求,以及合作愈演愈烈,近乎免费的支付行业,在某些业界人士眼中已不具备商业投资价值。

“商业形式不被看好是支付企业难上市的主要起因。”上述支付企业高管向《财经》 现实中,以线下便民支付起家的拉卡拉,个人支付占比出现逐年下降趋势。2016年至2018年,个人支付收入别离为13205.18万元、9487.95万元和10788.58万元,占公司营业收入的比例别离为 5.16%、3.41%和1.90%。

拉卡拉披露的解释是:随着网络支付技术的普及,在个人支付业务领域,用户习惯由线下刷卡支付逐渐变换为挪动支付。

收单业务则逐步成为拉卡拉的核心业务,占集团总收入的89.29%。但是其毛利率在近三年出现下滑走势,2016年度、2017年度及2018年度别离为65.47%、55.40%和42.24%。

但仍有业界人士认为,只管支付自身已经不具备完善的商业价值,但是依托入口和场景的支付衍生品则将成为下一个热点,与之迭代的新业务也将成为盈利 妨害上市路

“这么快过会是我们没有想到的。” 一位拉卡拉人士此前曾坦言。依据他的预测,假如停顿顺利,拉卡拉应该在一到两个月就能够实现上市。“保不齐夏天前就完事了。”

事实比他预期的还要快一些。4月8日,拉卡拉发布《拉卡拉支付股份有限公司初度公开发行股票并在创业板上市提示公告》,将于4月16日停止网上网下新股申购,并于4月18日足额缴纳新股认购资金。市场预估发行价33.28元。

对于拉卡拉而言,快则是相对于曾经的慢而言。在本身备战A股之前,最好的期货配资网,拉卡拉的上市路也着实是慢了许久,路也走得颇为妨害。

2016年,西藏旅游股份有限公司(下称“西藏旅游”)决定以110亿元整体收购拉卡拉全副股权,后上交所问询西藏旅游,收购重组能否形成借壳,随后该交易宣告终止。

“其时的交易终止对于拉卡拉而言,则意味着‘借壳’上市方案流产。”某濒临第三方支付人士向《财经》 拉卡拉集团董事长孙陶然曾公开向媒体暗示,在券商建议下设想了把拉卡拉注入上市公司的计划,在做的时候合乎所有的监管规则,但是监管规则变了,所以就把这个放下了。

别的,时逢互联网金融专项整治运动,其时,作为互联网金融专项整治的重要组成局部,第三方支付也在二清以及续牌等方面停止了严格的监管和审核。

借壳失败之后,拉卡拉初步转战打击A股。

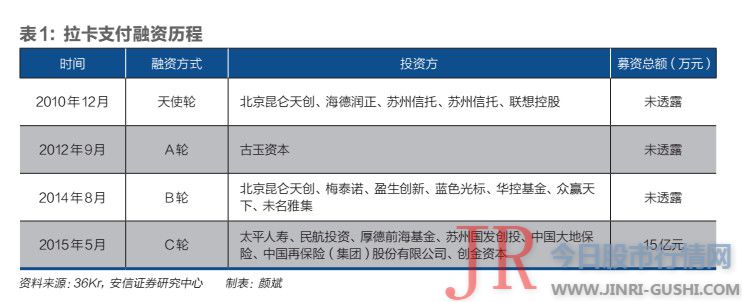

在此之前,拉卡拉在2010年-2015 年间,曾完整天使轮、A轮、B轮以及C 轮融资,前三次募资总额均未走漏,最后一次募资15亿元。四次融资的投资方包含联想控股、古成全本、蓝色光标以及多个大型保险公司。拉卡拉的估值也一跃凌驾百亿元。

随后,拉卡拉拟登陆创业板。但拉卡拉的招股书显示,该公司2015年才实现盈利,2013年和2014年均吃亏上亿元。而监管政策要求创业板拟IPO的公司必需:最近两年间断盈利,且最近两年净利润累计不少于1000万元;或者最近一年盈利,最近一年营业收入不少于5000万元。净利润以扣除非经常性损益前后较低者为计算按照。

盈利未能达标,业界人士剖析,这可能是2016年借壳计划失败后,拉卡拉未间接转战A股IPO的起因之一。

在借壳折戟后近一年,直至2017年3月,拉卡拉的招股说明书才初度在证监会官网披露,这次拟登陆深交所创业板。但其妨害上市路远未完毕。2017年9月,拉卡拉出如今证监会公布的IPO中止审查名单中,起因是申请文件不齐备等导致审核步伐无奈继续。这令拉卡拉上市之路再度搁浅。

时隔一年后,即2018年3月22日,拉卡拉才再度出如今证监会公布的IPO排队名单中,彼时,拉卡拉审核状态为“已反响”,在深交所创业板IPO步队中排名58位。

直到一年后的本日,拉卡拉才终于闯关胜利,成为A股市场上第一家过会的第三方支付公司。

依据更新的招股说明书,若这次胜利上市,公司将公开发行不凌驾4001万股,融资规模在20亿元摆布,资金将全副用于第三方支付财富晋级项目。

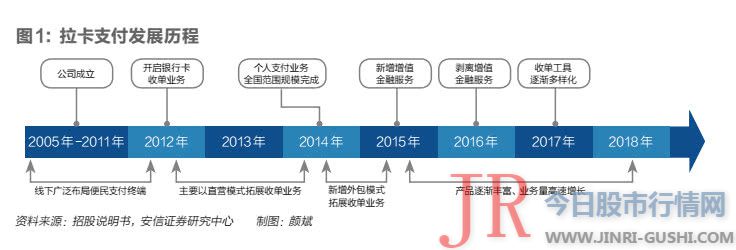

作为央行首批颁布支付牌照的企业,拉卡拉于2011年5月取得第三方支付牌照,业务涵盖全国性收单、网络支付、电视支付、预付费卡受理。

毛利率下滑隐忧

A股拔得头筹的拉卡拉,近年来毛利率却连续下滑。

招股书显示,拉卡拉2016年-2018年主营业务的毛利率别离为72.23%、55.40%和44.85%,呈逐年下滑态势。

而当年为了能够顺利上市,拉卡拉曾做出巨额盈利答允,在2016年至2018年别离实现净利润4.5亿元、8.6亿元和14.5亿元。但事实上其2016年、2017年、2018年净利别离为3.2亿元、4.64亿元、6.06亿元,鲜亮低于答允。

拉卡拉在公司招股书中解释称,毛利率下滑主要源自两方面起因。

一方面,公司对局部业务剥离导致毛利率下滑。2016年四季度,公司剥离了主营增值金融业务的北京拉卡拉小贷、广州拉卡拉小贷等10家控股及参股子公司,公司的主营业务收入形成也因而有所变革。招股书显示,剔除已剥离公司的影响,2016年公司支付业务板块毛利率为51.65%。

之所以在2016年剥离旗下10家以小贷公司为主的公司,拉卡拉主要是为了满足监管需求,提早为上市做筹备。拉卡拉这次上市的保荐人中信建投称,这些被剥离的公司主营增值金融等业务,其开展面临着将来监管政策的不确定性。

对于这次剥离,拉卡拉则解释称,通过将这些公司的业务剥离出去,有利于公司进一步专注于开展第三方支付业务的主营业务。剥离公司中的北京拉卡拉小贷、广州拉卡拉小贷的小额贷款业务开展迅猛,属于资金密集型业务,在行业监管、业务打点、风险打点、成本运作等方面与第三方支付业务存在必然差别,导致公司打点范围增大、经营效率降低。

另一方面,公司主营业务的重中之重——收单业务的毛利率下滑,动员公司整体毛利率下滑。

目前,收单业务占拉卡拉主营业务收入的近九成。

招股书显示,拉卡拉主营业务包含四项:收单业务、硬件销售及效劳、个人支付业务和其他业务。2018年度,收单业务的营业收入到达50.71亿元,占比高达89.29%;硬件销售及效劳收入占比8.49%,个人支付业务占比1.9%。

营收单一化带来的掣肘正在显现。在过去三年中,其核心业务——收单业务的毛利率逐年下滑,别离为65.47%、55.4%、42.24%,间接导致其整体毛利率下滑。

对此,公司在招股书中解释称,2017年度,收单业务毛利率有所下降,一方面,随着公司通过向渠道效劳机构营销推广POS机具,渠道拓展形式的商户收单收入占比提升;另一方面,公司当期为了适应市场环境的变革,对局部核心拓展效劳机构赐与了更高程度的分润,对渠道效劳机构分润比例总体回升,使公司承当的分润老本有所增多。但2018年度,拉卡拉的收单业务保持快捷增长,与公司竞争的拓展效劳机构业务量也呈快捷回升趋势。

拉卡拉大力开展收单业务,则是源自微信和支付宝的打击。自2017年以来,微信支付、支付宝等手机应用端挪动支付方式的推广,使得拉卡拉个人支付业务交易规模和市场占有率均下滑。由此,拉卡拉停止战略转型,重点效劳中小微商户,大力开展公司收单业务。

在上述业务转型下,公司的个人支付业务占营业收入的比重已经从2016年的5.16%下降到2018年的1.9%。

拉卡拉所处的第三方支付市场,可谓强者林立。

依据业务类型,第三方支付可以细分为银行卡收单、网络支付、预付卡发行与受理等。此中网络支付依据支付终端的差异,可以细分为互联网支付、挪动支付、数字电视支付、货币兑换等,目前互联网支付及挪动支付是最主流的网络支付方式。支付宝和微信是目前挪动支付市场两大巨头。

易不雅观此前发布的《中国第三方支付挪动支付市场季度监测呈文2018年第四季度》显示,中国第三方支付挪动支付市场交易规模在2018年Q4已经到达47.2万亿元人民币,环比回升7.78%,而支付宝和腾讯金融拿下了整个市场92.65%的份额。

将来,支付行业的合作将愈演愈烈。4月4日,易宝钻研院结合中国支付网发布了《2017-2018年中国第三方支付行业开展趋势钻研呈文》,呈文称,作为支付企业来讲,仅仅依靠通道业务自身尚且不够,还必要在支付根底上叠加信贷、账户、营销等增值效劳,让支付成为一个根底性平台;同时,越来越多的支付企业将财富链高庸俗以及差异的金融机构交融构建本人的生态系统,以打造第三方支付企业的核心合作力。

不过,拉卡拉此前剥离了增值金融业务的公司,公司主营业务渐趋单一,且其主营核心业务收单业务毛利率呈下滑趋势,这令其将来市场合作力打上问号。

上述支付企业高管人士暗示,在收单市场,没有哪个企业可以明确是赚钱的,因为没有很好的盈利点,随着合作加剧,将来盈利更不被行业看好。

实控人空位

拉卡拉上会审核时,被发审委重点存眷及问询的一大问题是,公司的控制权归属。

与大大都上市公司差异,拉卡拉目前并无实际控制人。从股权构造上来看,拉卡拉当前最大的股东是联想控股,持股比例高达31.38%。据悉,2012年至2013年期间,联想控股的持股比例以至一度高达56.13%。比拟之下,公司开创人孙陶然间接持股比例仅为7.67%。

只管持有31%的股份且高居第一大股东之位,联想控股却并非拉卡拉的实际控制人,仅承当财务投资者的角色。

为此,联想控股还发布了一份声明——《关于未对拉卡拉支付股份有限公司施行控制的声明函》。在声明函中,联想控股称其对拉卡拉仅为财务性投资入股、以获取投资收益为宗旨,不独自或结合谋求对拉卡拉的控制,且自投资入股发行人以来,从未将发行人纳入合并范围。

与此同时,拉卡拉现行制度也将联想控股排除在实际控制人范围之外。

依据拉卡拉现行的《公司章程》和《董事会议事规则》规定,“除公司章程及其附件另有规定外,配资,董事会审议通过会议提案并造成相关决议,必需有公司全体董事人数的过对折的董事对该提案投赞成票”,“董事会权限范围内的保证事项,除应当经全体董事的过对折通过外,还应当经出席董事会会议的2/3以上董事同意”。

联想控股持有拉卡拉31.38%股份,未“过对折”或到达“2/3以上”,依其独自所持股份享有的表决权,联想控股无奈对拉卡拉股东大会的决议孕育发生决定性影响。

别的,公司其余股东持股比例均不凌驾10%,且主要股东之间不存在一致行动安排。

公司的董事长孙陶然也不是公司的实际控制人。目前孙陶然间接和直接持有拉卡拉7.79%股份,孙陶然的弟弟孙浩然间接和直接持有6.09%股份,两人合计持股比例为13.88%,其持股比例亦未“过对折”或到达“2/3以上”。

为了维持公司运营不变,在上市之前,公司主要股东作出了上市后三年内不减持的答允。在招股书中,联想控股、孙陶然及孙浩然、鹤鸣永创、陈江涛均答允,自公司股份上市后36个月不减持公司股份,从而保障公司股权构造的相对不变。上述股东约合计持有拉卡拉55.04%的股份。

但业内人士担心,三年后上述股份解禁,这些股东会否减持?公司能否会易主?

拉卡拉的保荐人中信建投为此揭示,在上述股权构造下,无实际控制人的公司治理格局可能因决策效率降低而贻误业务开展机遇,这可能进一步构成公司消费运营和运营业绩的颠簸。此外,公司股权分散导致股权构造存在必然的不不变性,可能导致公司将来股权构造发生变革,进而影响公司运营的不变性和间断性。

支付业的下半程

依据中国人民银行公布的数据,经过几次牌照续展,目前国内领有第三方支付牌照的企业共238家。

除了在港IPO的汇付天下(01806.HK)、在新三板挂牌上市的资和信(871284.OC)和汇元科技(832028.OC)外,股票配资网,其余第三方支付公司均以收并购的模式进入上市公司,成为上市公司业务的一局部,其本身并非上市主体。

依据安信证券钻研呈文,若拉卡拉本次A股IPO胜利,将成为A股第一只纯正的第三方支付标的。

随着拉卡拉登陆创业板,亦有业内人士认为,这可能打开第三方支付公司上市激动。除了拉卡拉以及去年在港交所上市的汇付天下外,漫道金服也曾更新招股书,拟赴上交所IPO,不过在2018年11月被中止审查。

支付行业回归本源,其商业价值逐渐淡化,在很多业内人士看来,套现或将成为支付行业的一个趋势,而上市将成为套现的重要途径,那么不能通过这一途径实现的企业就会通过并购,将其卖掉。近几年间,收购支付牌照案例达几十件,此中个别价格高达30亿元。

支付企业上市能否被成本市场看好,是必要讨论的问题。2018年6月15日,首日一开盘,汇付天下便跌穿了7.5港元的发行价,截至收盘,汇付天下最终报收于6.620港元,上市首日跌幅达11.73%。

某支付业人士向《财经》 即便如此,仍然有很多人认为,第三方支付行业仍具备较好的开展前景与较大的增长潜力。

今年3月,汇付天下披露了上市后首份年度业绩呈文。截至2018年12月31日,其完成支付效劳交易量18013亿元,同比增长58%,实现营业收入32.46亿元,同比增长88%,经调整后(剔除优先股影响)实现净利润2.63亿元,同比增长51%。

依据艾瑞咨询预测,2018 年我国第三方支付交易总规模将到达312.4万亿元,同比增长42.8%。随着监管趋严,市场进入有序开展阶段,第三方支付市场交易规模的增长速度也趋于不变,大约到2022年,整体交易规模将到达548.6 万亿元。

在上述高管看来,支付时代的下半程更值得存眷,找参加景和入口就会博得新的盈利点。“这个场景包含电商、旅游等,行业有价值就有利可图。”

(本文首刊于2019年4月15日出版的《财经》杂志)

- 上一篇:当前经济形势可以概括为“经济下行压力加大

- 下一篇:营收和净利润环比均下降

- 热门文章排行