较2018年全年平均利率下降0.58个百分点

发布时间:2021-01-24 作者:admin 来源:网络整理 浏览:

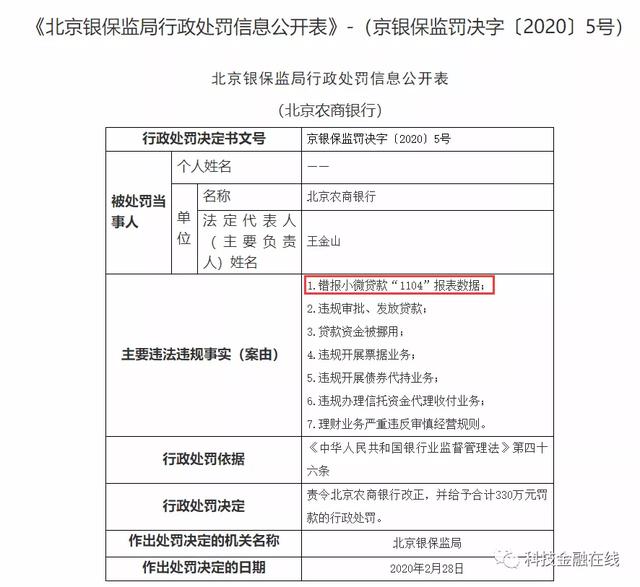

为了让小微企业贷款数据好看,完成监管任务,不少银行采纳了大拆小的方法,通过分散、多笔贷给多人的方式,贷款资金最终还是流向了大型企业。 近日北京农村商业银行因为错报小微贷款报表数据等起因,被北京银保监局罚款330万元。举世无双,最好的股票配资网,江西银保监局也接 ...

为了让小微企业贷款数据好看,完成监管任务,不少银行采纳了“大拆小”的方法,通过分散、多笔贷给多人的方式,贷款资金最终还是流向了大型企业。

近日北京农村商业银行因为错报小微贷款报表数据等起因,被北京银保监局罚款330万元。举世无双,江西银保监局也接连对南昌农商行、江西新建农商行、江西赣昌农商行、江西湾里农商行、江西安义农商行等5家银行虚报小微企业贷款数据行为停止了惩罚。

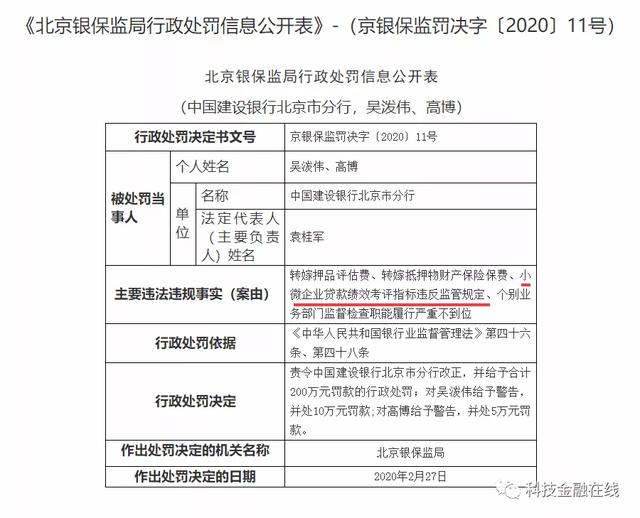

成立银行北京市分行因为小微企业贷款绩效考评指标违背监管规定,股票配资网,也被北京银保监局赐与了惩罚。

原本是撑持小微企业的举措,因何银行频频发生错报以至虚报行为?

小微企业不良贷款率是行业均匀程度两倍

小微贷款即商业银行向小型、微型企业发放的贷款,个体工商户贷款以及小微企业主贷款。

为了敦促商业银行更好效劳小微企业,进步小微企业贷款可取得性,监管机构也屡次出台文件以及查核领导意见。2013年,原银监会曾出台《关于深入小微企业金融效劳的意见》,引导大型银行阐扬网点、人力和技术劣势,进步小微企业金融效劳效率,实在践行社会责任。引导中小银行将改进小微企业金融效劳和战略转型相联结,重点撑持小微企业和区域经济开展。引导新型农村金融机构加大对涉农小微企业的金融撑持力度。2018年,银保监会等5部委又出台《关于进一步深入小微企业金融效劳的意见》,加大信贷资源向小微企业倾斜。

除了出台这些领导意见,以前的银监会和如今的银保监会也出台了若干个查核指标。2015年提出银行的“三个不低于”,即小微企业贷款增速不低于各项贷款均匀增速,小微企业贷款户数不低于上年同期户数,小微企业申贷取得率不低于上年同期程度。

2018年银保监会又提出了“两增两控”的新目的。“两增”即针对小微企业贷款增速不低于各项贷款同比增速,贷款户数不低于上年同期程度;“两控”即合理控制小微企业贷款资产质量程度和贷款综合老本。

五大国有银行还都成了普惠金融事业部,以增强普惠金融贷款(单户授信1000万元以下的小微企业贷款)的力度。

2019年9月,央行与银保监会发布《2019年中国普惠金融开展呈文》,《呈文》显示,股票配资网,2019年上半年新发放的普惠型小微企业贷款均匀利率为6.82%,较2018年全年均匀利率下降0.58个百分点。今年2月份银保监会发布的数据显示,截至2019年末,全国小微企业贷款余额36.9万亿元,此中单户授信总额1000万元及以下的普惠型小微企业贷款余额11.7万亿元,较年初增速24.6%。

但是众所周知,银行作为盈利机构,最好的股票配资网,小微企业由于尽调、风控等老本较高,抗风险才华不强,银行对于小微企业贷款慎之又慎。上述提到的呈文也显示,2019年上半年全国普惠型小微企业贷款不良率为3.75%。而2019年商业银行的均匀不良贷款率只要1.86%,配资网,小微企业不良贷款率比均匀数据超出逾越一倍。

以涉农贷款为主的农商行,2019年的均匀不良贷款率为3.9%,也是远高于商业银行的均匀程度。数据显示,2019年国有大型银行的不良贷款率为1.38%,股份制商业银行均匀不良贷款率为1.64%。

多家农商行的年报显示,比拟于涉农贷款,其更倾向于资产更为优异的房地产行业。上海农商行针对房地产行业的贷款占到了全副贷款的20.55%。武汉农商行房地产针对房地产行业的贷款占比为12.89%,最大的前10名客户也多为房地产公司。

上海农商行贷款投放最多的5个行业

大拆小 贷款资金最终流向大企业

为了让小微企业贷款数据好看,完成监管任务,不少银行采纳了“大拆小”的方法,通过分散、多笔贷给多人的方式,贷款资金最终还是流向了大型企业。2019年10月,广州市中级人民法院一份刑事判决书,就揭发了这一违规操纵方式。

判决书显示,李某明是广州农商行微小金融事业部奥园广场微小贷中心业务主管,2014年3月至2015年4月期间,李某明审批了72个人的借款,每人取得100万元的贷款,共计7200万元,而实际贷款人是李某1。成果李某1资金链呈现问题,贷款呈现逾期。

显然通过“大拆小”的方式,李某明一方面完成了小微贷款任务,但是实际上贷款并没有流向小微企业。

2014年6月至2015年3月期间,李某明审批的陈某1系列贷款中,84名借款人胜利取得每人100万元的贷款,共计人民币8400万元。

最终法院认为,李某明等人忽视国家法律,身为银行工作人员,违背国家规定发放贷款,数额出格宏大,并构成出格严峻的丧失,其行为均已形成违法发放贷款罪。

不过因为实际贷款人逾期,还导致大量被安排贷款的“人头”呈现与广州农商行的官司纠纷。在李某明等人发放的贷款中,由于实际贷款人逾期,广州农商行起诉这些“人头”,要求其偿还贷款。而“借款人”认为本人实际并没有取得贷款,没有义务偿还,广州农商行应该向实际借款人讨还借款。

- 上一篇:美国10年期基准国债收益率跌6.35个基点

- 下一篇: 先看下大额的固定资产减值怎么来的

- 热门文章排行