体现公司在周期向上阶段的突出弹性

发布时间:2021-01-26 作者:admin 来源:网络整理 浏览:

风险因素:煤价大幅上行、上网电量不及预期、上网电价低于预期。

④减值:火电行业景气度上升叠加前期减值充裕计提,公司火电与煤炭资产进一步减值空间将十分有限。

华电国际:①中信证券李想大约公司中报净利有望高增至 50 亿元且全年百亿可期,将2020~2022 年业绩预测提升 59%/52%/56%至 96/116/126 亿元。;②华电国际 PB 仅为 0.95,处于历史底部区间。若公司兑现 70%的派息比率答允,则 2020 年度备考派息比率或到达 9%,表现公司在周期向上阶段的突出弹性;③华能国际业绩有望超预期的暗地里,配资,是电量、电价、煤价和减值四个方面的利好因素支撑;④风险因素:煤价大幅上行、上网电量不及预期、上网电价低于预期。

①电量:受益于复工复产加快推进叠加高温影响,全社会用电需求单月增速逐月提升,并且国内 4~5 月来水偏枯也为火电留出空间,公司 H1 电量降幅将收窄至 5~10%区间,2H20 发电量有望进一步修复;

③煤价:电煤供需向宽松转化,股票配资网,1Q/2Q20 秦皇岛 5500 大卡市场煤价别离同比下行约7.1%/15.7%,近期呈现反弹但中恒久供过于求状态并没有逆转,这为公司短期乃至全年业绩大幅释放奠定根底,并且进口煤套利空间扩张至 190 元/吨,公司进口煤占比约为 25%(远高于同行)劣势鲜亮;

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,据此操纵盈亏自傲,风险自担。

华能国际业绩有望超预期的暗地里,是电量、电价、煤价和减值四个方面的利好因素支撑:

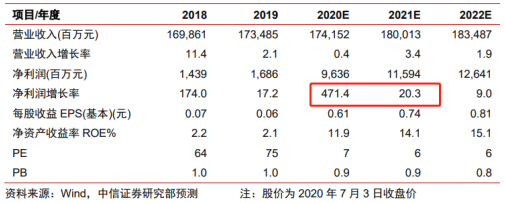

李想上调华电国际目的价的主要驱动还在于此前对业绩预期低了,经过各个因素综合思考后其大约公司中报净利有望高增至 50 亿元且全年百亿可期,将 2020~2022 年业绩预测提升59%/52%/56%至 96/116/126 亿元。

华电国际 PB 仅为 0.95,处于历史底部区间。若公司兑现 70%的派息比率答允,则 2020 年度备考派息比率或到达 9%,表现公司在周期向上阶段的突出弹性,催化公司估值修复。

头部券商将这家公司盈利预期上调超 50%,股票配资网,股息率 9%的它尚在历史底部,剖析师大约上行空间还有 57%

②电价:火电标杆电价遭到较多行政化调控是压制火电板块估值的重要因素之一,“基准+高下浮动”新电价机制将电价定价权交给市场,行政化降价风险逐渐出清核心估值压制因素解除;

财联社 7 月 6 日讯,周期股因为低估值近期初步重回投资者视野,中信证券李想今天大幅上调华电国际目的价至 7.3 元,51配资,股票配资网,较当日收盘价 4.64 元溢价空间高达 57%,这在周期公司中还算较为难得。

- 上一篇:对中国所有权的担忧完全没任何实际意义

- 下一篇:从而带来短时间的供应短缺

- 热门文章排行