这里将重演一遍! 房地产呢

发布时间:2021-01-26 作者:admin 来源:网络整理 浏览:

最抱负的门路就是,刺激出产,扩充内需。

储备率连续下降,很多人都受惊了,难道中国人不爱存钱了?

不爱存钱了?错 去房地产了!

成都和重庆,又收到一份政策大礼包!

这意味着,近80万亿储备资金流向大逆转,将来赚钱逻辑大变革!

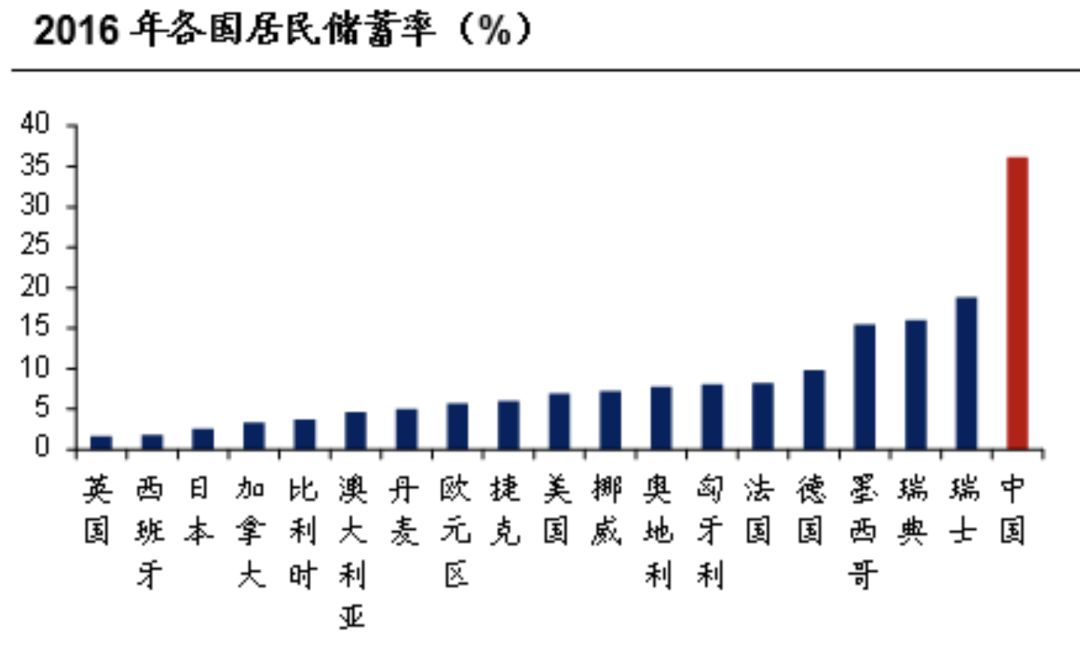

相反,即便储备率下降了近10年,中国的居民储备率还是偏高!

房地产呢,还有希望吗?

最令人头疼,中国高储备率问题,如今都没处置惩罚惩罚。

调控的总基调没变,近80万亿天量储备资金又迫切必要出路,房地产投资逻辑必定发生变革!

1月3日,在财经委员会召开第六次会议上,鞭策成渝双城经济圈成立,正式回升为国家战略。

不用狐疑,以后的都市圈、都会群,会一直有利好政策,一个都不会落下,只是工夫迟早的问题。

也就是说,单靠出产,是没法降低我国储备率的!

不是不爱存钱了,是都用在了房地产上了。

这十分不正常,大环境的确变革了,房地产的逻辑也要扭转,再跟过去一样,必定会吃大亏。

市场风云突变,股票市场,投资计谋,一个月都得调整一次,量化交易差不久不多一周调整一次,没有永远赚钱一套计谋。

资金流向大逆转

1月4日晚间,中国银保监会官网发布文件,明确提出:

过去,我们有两大难题:

以前,我们是怎么办理高储备率问题的呢?

这些领域,将诞生无数超级大企业,诞生无数超级富豪,所有房地产行业的奇迹,这里将重演一遍!

第一个关键点是,“克制居民杠杆率过快增长”。

所以,过去20年,哪个开发商胆子大,借钱多,开展也就越快,无一例外。

2009年,周小川行长就明确暗示:“中国降低储备率的用意是明确的,2005年以来中国将扩充内需、刺激出产作为根本国策。”

哪个方法能有效降低储备率呢?以前只要一个门路:房地产!

大力开展企业年金、职业年金、各类安康和养老保险业务,多渠道促进居民储备有效转化为成本市场恒久资金。

目前,整个大趋势就是,去房地产化,挣脱房地产依赖,但是这个过程中,也有一些构造性时机。

你把钱存在银行,然后被人借着用来买房,最后你租着他人用你钱买来的房子,还得交着房租。之后,他人用着你的房租还着房贷,说不定还用着你的钱靠买房娶了他心目中的女神,最后啊,还邀请你去插手婚礼。

第二个关键点:“严格执行房地产金融监管要求,防止资金违规流入房地产市场。”

长江以南都会,经济朝气遍及好于长江以北,这跟开放水平、根底设备、企业家精力等等亲密相关。

留心,不是不让居民杠杆率增长,更不是降低居民杠杆率,而是不让过快上涨!

房子搬不走,藏不了,寿命又长达20、30年,配资,对银行来说,房地产是十分优异的抵押品,简直稳赚不赔。

此外的机遇就在,都市圈和都会群。

留心一点,我们深受儒家思想影响,有崇尚节省,奉养白叟、抚育子女的传统,在社会保障不健全的状况下,出产规模扩充,配资网,只是因为居民收入提升了。

看看2019年的监管力度就知道了:

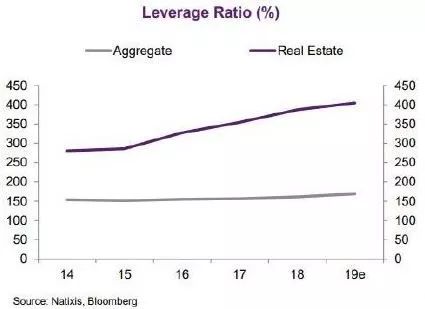

中国家庭部门杠杆的主要问题是,增长太快,所以此后只会控制杠杆增长速度罢了。

将来,房地产的时机在哪里呢?以长江为界,以都市圈、都会群为块儿!

这些都会的将来,一点儿也不用狐疑!

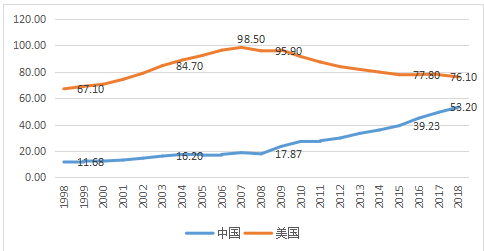

据WIND数据显示,2018年中国居民杠杆率程度为53.2%, 远低于美国居民的76.1%。

社科院倪鹏飞通过比照都会合作力排名,发现一个有意思现象:

檀香们也应该用这个思想来看将来的房地产市场:房地产“黄金时代已过,白银时代还在,白银时代也有周期”。并且房地产不是只要涨跌,还有上涨和下跌的幅度,要得分的十分分明。

这里将诞生无数超级大富豪!

也会分一杯羹,但是总体逻辑全变了!

从提出《培育现代都市圈的领导意见》,到粤港澳大湾区结构,再到长三角一体化开展结构等等,我们的政策趋势就是,重点开展多数市区和都会群。

留心,这句话有两个关键点:

储备还是出产,居民本人钱本人说了算,宏不雅观政策效果有限。

叶檀教师经常说,以后剖析都会,不能再依照一、二、三、四、五线来划分了,再这样划分,就显得太外行了,正确的方式是:依照都市圈、都会群来划分。

依据银保监会官网数据不完全统计,截至去年12月26日,银保监会系统对银行机构、保险机构等合计开出4108份罚单(依照公布日期计算),此中,银保监会机关开出罚单16份,银保监局本级开出罚单1560份,银保监分局本级开出罚单2532份。紧箍咒还没拿下来,房地产阵痛还在继续。

此中,2017年末住户部门净存款余额不只比2015年2月份的历史峰值低了5万多亿元,并且比2012年末的余额都低了,2018年这一指标的下降有所减缓,但并未改不雅观。

增强重点领域风险防控。银行保险机构要落实“房住不炒”的定位,严格执行房地产金融监管要求,防止资金违规流入房地产市场,克制居民杠杆率过快增长,鞭策房地产市场安康不变开展。

也就是说,对不起,51配资网,楼市调控收紧的大趋势,还是不乱,不会放松,哪个金融机构敢违规,一律严惩不贷!

终于,初步动居民储备了,这是事关14亿人的大事!

中国楼市 哪里还有机遇?

银行十分有意愿做个人抵押贷款,经过几轮房地产调控的教育,居民加杠杆意愿也十分高!网上有个嘲笑只储备不借贷的段子:

假如储备率降低一半,好比下降15个百分点,那么这个规模将远超想象,如此天量资金,将对社会产业孕育发生天翻地覆的影响!

最后问个市场哲学问题:你相信一套赚钱方法,能在市场上用一辈子吗?

最有前景的行业,银保监会也已经点了出来:扩充对战略性新兴财富、先进制造业的中恒久贷款投放。

“这个世界不是大灰狼和小白兔的世界,而是灰度法则领导运行下的世界。应对之法是,学会灰度法则下的坚持。”

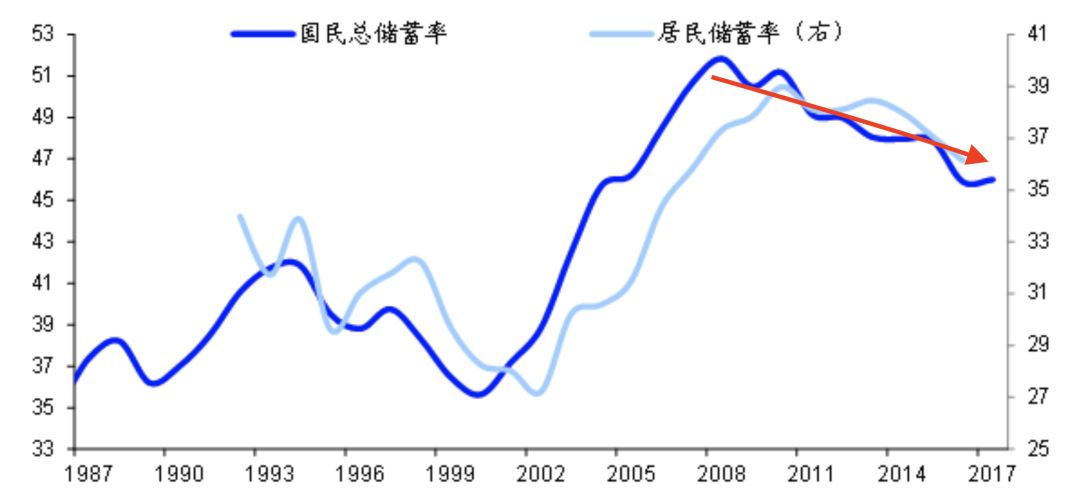

中国的黎民储备率增长十分快,从2000年的35.6%飙升至2008年的51.8%,最好的股票配资网,搞得学界十分猜疑,钻研课题很多都是《中国高储备率的成因、影响和对策》。

因而,高储备率是个棘手的问题,所以才必要钻研它的成因,最后给出对策。宗旨是,处置惩罚惩罚这个高储备率问题。

危险的是,长江以北,既不在都市圈、都会群,最好的股票配资网,又没有财富和人口流入的都会。

北纬31度以北的大局部地级以上都会排名在下降,均匀下降6.5位;而北纬31度以南的地级以上都会排名在回升,均匀回升5.2位。

房地产开发,必要大量的资金,属于资金密集型财富,拿地、开发、建安等等,哪个环节都必要大量资金。

如今,外汇储蓄两年内减少了近1万亿,如今不变在3万亿摆布,已经不是问题了。

高储备率的问题,依然没有彻底处置惩罚惩罚!

将来的大趋势是,中国还是要降低储备率,至少还得再降一半!

房贷耗费一波居民储备,开发商又耗费一波居民储备,导致居民储备率迅速下降。

美国居民部门杠杆率从20%回升到50%以上用了濒临40年工夫,而中国只用了不到10年,工夫远少于美国,最近几年飙升的速度更是惊人。

房地产大爆发,居民储备大转移,化身为房企投资和居民房贷,进入地产领域,居民储备率也就迅速降下来了。

银行和居民,一拍即合,储备率迅速下降,居民杠杆率迅速飙升,尤其是最近几年。

暗地里的道理是什么?这不只合乎都会开展规律,更合乎国家政策标的目的。

数据显示,2015年以来,住户部门贷款新增远快于存款新增,杠杆率快捷提升。

(注:红色线是开发商杠杆率 灰色线是社会均匀杠杆率)

固然不信!

北纬31°在哪里?就是长江流域嘛!

在2020年的新年献词里,叶檀教师说过:

所到之处,遍地都是真金白银。

2008年以后,我国储备率初步一路下降,黎民储备率在2011年跌至50%以下,2017年比拟于2008年累计下降了5.8个百分点,居民储备率比拟于2008年也累计下降了1.1个百分点。

以前,开发商的核心合作力和公司壁垒,不是研发、不是销售,以至不是企业打点,而是谁跟银行关系好,谁能拿到低息的银行贷款。

通例方法,没有几个企业有实力做开发商,所以搞预售,把居民的储备骗得手,去银行贷款,把居民存银行的储备再拿得手,然后把这些居民储备,都换成了钢筋水泥!

所以,将来的房地产市场,总体上看也是,长江以南好于长江以北。

详细到都会,就更简略了:12月15日,《求是》杂志发文点名了10个都会:北京、上海、广州、深圳、杭州、南京、武汉、郑州、成都、西安。

银保监会文件里面还有一句话:

中国储备率的确大逆转,呈现下降趋势,但是这不意味着,中国储备率整体偏低。

另一个耗费居民储备的大漏斗就是,房企!

关键是,降低的储备率,要跑到哪里呢?毫无疑问,成本市场!

收入没有增长,不会扩充出产,除非遇到相似08年金融危机,才会被迫耗费储备维持须要出产。

比照一下数字:过去10年,房地产行业如此大爆发,而我们黎民总储备率才降低了5.8个百分点,居民储备率才降低了1个百分点。

终于,初步动居民储备了,这是事关14亿人的大事! 1月4日晚间,中国银保监会官网发布文件,明确提出: 大力开展企业年金、职业年金、各类安康和养老保险业务,多渠道促进居民储备有效转化为成本市场恒久资金。 这意味着,近80万亿储备资金流向大逆转,将来赚 ...

但是,我们要知道,过去20年,房地产市场的赚钱逻辑差不久不多不停没有变。

确实,中国的出产上来了,汽车行业大开展,每年复合增速高达17%,汽车保有量濒临2亿台。

杠杆风险一般有两个导火索,一个是增长太快,一个是绝对值太高。

- 热门文章排行