齐鲁银行更新IPO招股书:盈利增速放缓 异地管理能力受质疑

发布时间:2020-12-25 作者:admin 来源:网络整理 浏览:

齐鲁银行作为区域银行,近来盈利增速放缓,而且个别区域不良率高升,异地管理能力受质疑 出品:每日财报 作者:白晓旭 日前,证监会网站披露了齐鲁银行股份有限公司(以下简称齐鲁银行)首次公开发行股票更新的招股说明书,这意味距离A股上市更近一步。 据悉 ...

齐鲁银行作为区域银行,近来盈利增速放缓,而且个别区域不良率高升,异地管理能力受质疑

出品:每日财报

作者:白晓旭

日前,证监会网站披露了齐鲁银行股份有限公司(以下简称“齐鲁银行”)首次公开发行股票更新的招股说明书,这意味距离A股上市更近一步。

据悉,齐鲁银行自今年6月份首次发布招股说明书,并进入预披露更新阶段。

齐鲁银行本次发行股票的数量为不低于发行后总股本的10%,且不超过发行后总股本的25%。根据招股书中的信息,本次募集资金在扣除发行费用后,将全部用于补充本行核心一级资本,提高本行资本充足水平。

01

净利增速放缓

齐鲁银行是全国首批、山东省首家成立的城市商业银行,也是山东省内第一家、全国第四家实现中外合作的城市商业银行。自1995年成立以来,齐鲁银行先后经历了九次增资扩股。2015年6月末,齐鲁银行在新三板挂牌。2017年最后一次增资扩股完成后,注册资本达到41.23亿元。

截至2019年6月30日,齐鲁银行资产总额2830.86亿元,吸收存款总额2044.91亿元。从资本充足性来看,截至2019年6月30日,齐鲁银行核心一级资本充足率、一级资本充足率和资本充足率分别为10.52%、11.61%、14.40%,均较2018年末有所减少,这或许是齐鲁银行迫切上市的原因之一。

《每日财报》注意到,齐鲁银行近年净利润增速出现了明显的放缓。根据公开资料,2016年至2018年,齐鲁银行分别实现营业收入51.54亿、54.26亿、64.02亿,同比增长21.79%、5.27%、18%;归属于挂牌公司股东的净利润(简称“净利润”)分别为16.42亿、20.15亿、21.52亿,同比增长38.33%、22.71%、6.83%。

如果从扣非净利润来说的话,齐鲁银行归属于挂牌公司股东的扣非净利润分别为16.2亿、19.95亿元、19.56亿元,同比增长40.33%、23.19%以及-1.94%。

到今年前三季度,齐鲁银行净利润16.85亿元,扣非净利润16.07亿元,同比增长9.51%、8.91%,相比往期仍然是出现了放缓。

2019年上半年,齐鲁银行实现营业收入34.44亿元,利润总额14.19亿元,净利润12.09亿元,不良贷款率为1.63%, 拨备覆盖率为196.64%,各项业务发展势头较强,业务规模有所扩大。

02

异地业务管控能力薄弱

从贷款质量来看,从2016年到2019年6月30日,齐鲁银行不良贷款余额分别为14.55亿元、15.51亿元、19.43亿元还和21.48亿元,不良贷款率分别为1.68%、1.54%、1.64%和1.63%。山东省银行业同期不良贷款率分别为2.14%、2.56%、3.34%和3.29%。从这一点能看出,齐鲁银行不良贷款率整体较低,但是个别地区不良率还是有所异常。

根据公开数据,截至今年上半年末,除济南地区之外,齐鲁银行不良贷款余额21.49亿,异地分行不良贷款余额12.1亿,占该行不良贷款的比例为56.61%。其中,该行在天津地区和聊城地区的不良率已分别高达3.55%、5.18%。

新世纪出具的评级报告指出,齐鲁银行对异地业务的风险管控能力较为薄弱,随着市外分行和省外村镇银行的增加,该行信贷资产管理压力有所加大。同时,该行非标及其他投资规模持续上升,在金融市场风险事件频发的背景下,该行投资风险管理能力将持续面临挑战。

另外从整体来看,齐鲁银行发展比较稳健,但是其经营并非全无风险,发展业务内容针对性较强是齐鲁银行在业务开展上的一个“软肋”,这样的业务模式容易引发信用风险。

从区域针对性来看,齐鲁银行总部位于山东省济南市,地处京津冀经济圈,区域联动升级协同效应明显的同时,对于特定地区经济发展的依赖程度也始终居高不下。截至2019年6月30日,本行的贷款主要集中于济南地区、天津地区和聊城地区,上述地区的贷款占本行发放贷款和垫款总题的比例分别为54.32%、9.75%和8.88%。地区经济发展速度和经济环境变化对于齐鲁银行的牵动力不容小觑。

齐鲁银行在接受《每日财报》采访时则表示,公司总部位于济南市,立足于经济总量领先、农业根基稳固的山东省,地理位置优越,接壤京津冀经济圈,是“一带一路”上的重要交通枢纽,空间区域联动升级的协同效应明显,反而蕴含商机无限,为齐鲁银行开拓市场、发展业务提供了良好的外部环境和经济基础。

03

立足小微企业的挑战

从贷款服务企业来看,近年来,齐鲁银行成为很多中小企业的“伙伴银行”。

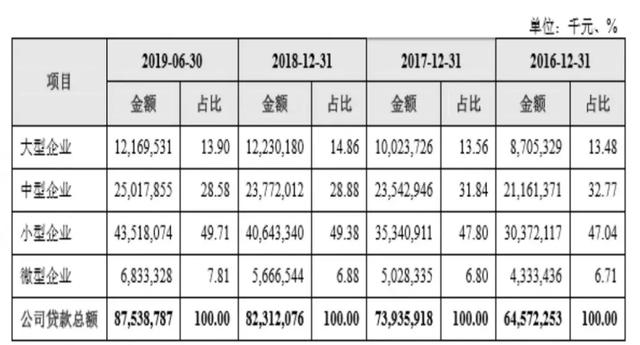

根据招股书中的数据,从2016年到2019年6月份,齐鲁银行中小微型企业合计贷款余额分别为753.69亿元、700.82亿元、639.12亿元及558.67亿元,占公司贷款总额的86.1%、85.14%、86.44%及86.52%。这样的发展方针虽然符合国家总体政策走向,能够在一定程度上缓解部分企业融资困境,但是中小微企业规模小、各类机制不成熟、信息透明度低、风险预估和抵抗能力差、受外生政策冲击影响明显等是既定事实。中小微型企业贷款占比过高会提高齐鲁银行的风险预测难度,导致贷款损失计提不足、不良贷款增加,进而恶化资产质量、财务状况和经营业绩。

从主要客户来看,截至2019年6月30日,该行分别向制造业、批发和零售业企业发放贷款194.71亿元、134.36亿元,分别占其贷款总额的22.24% 15.35%。截至2019年6月30日,齐鲁银行向最大十家单一借款人发放的贷款余额合计7042亿元,占其发放贷款和垫款总额的5.33%。以上某一行业出现衰退或者某一客户财务状况出现困境,则齐鲁银行都会受到不利影响。

业务内容针对性过高对于服务型金融机构而言无异于“定时炸弹”,其业务发展对于特定区域经济发展、特定规模企业、特定行业企业以及特定客户的依赖程度比较强,这为其未来发展增加了不确定性。

- 热门文章排行