星巴克全球可比门店销售额增长率维持5%

发布时间:2021-01-27 作者:admin 来源:网络整理 浏览:

但近年来星巴克在中国的扩张速度正在逐步放缓。从2012年至2019年,星巴克中国门店增长率从40%已经跌落至17%。

来源:公司财报;整理:深探

从门店收入规模来看,星巴克中国单门店收入约莫是瑞幸的3倍,而这也根本体如今星巴克与瑞幸(补助后)单品均匀价格上的差别。

为了应对新型冠状病毒传染肺炎疫情,星巴克临时关闭全国凌驾对折的门店,调整局部门店的营业工夫,以及强化营业门店的防疫保障等。

来源:星巴克、瑞幸公司财报;整理:深探Research

来源:星巴克、瑞幸公司财报;整理:深探

就目前散布状况,最好的股票配资网,星巴克已根本笼罩一二线都会的核心地区,51配资,而这也是制约星巴克扩张开展的“高端制约”。

来源:公司财报;整理:深探

全球直营占比提升,业务瘦身

来源:中泰证券;整理:深探

来源:星巴克、瑞幸公司财报、瑞幸官网;整理:深探Research

然而,与星巴克在中国区扩张速度减慢、门店收入增长乏力相对应的是,中国咖啡市场依然被证实潜力十足。

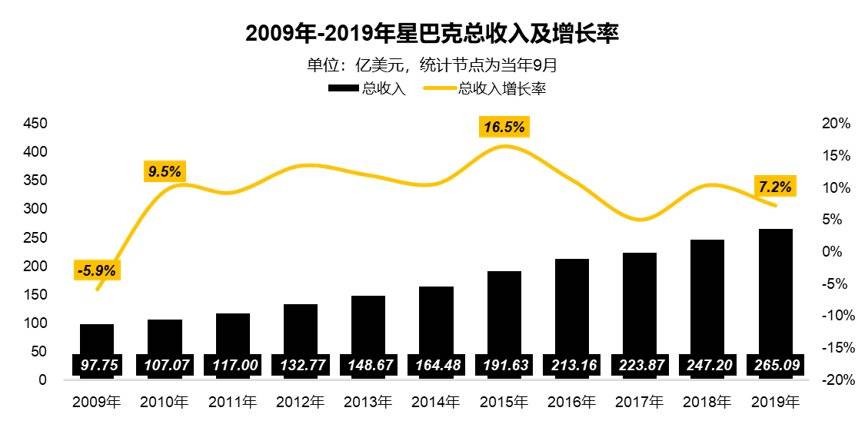

星巴克的收入增长自2010年由负转正以来,多年保持高于10%的年度增长速度,最高到达16.5%。而随着运营规模的连续扩充,目前公司收入增长已进入相对不变阶段。公司2019年全年实现营业收入265.09亿美圆,同比增长7.2%。

从细分收入来看,星巴克自营收入的比例在一直提升,本季度直营店收入占总收入比例高达81.5%;而其他收入占比则一直下降,本季度已下降到7.4%。

来源:公司财报;整理:深探

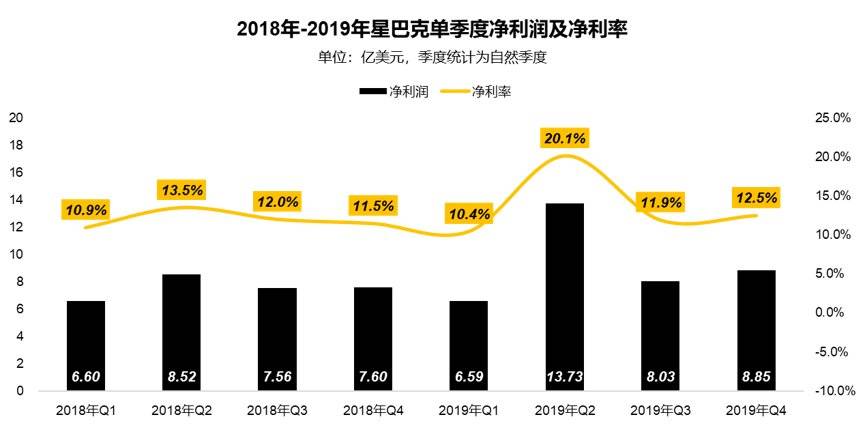

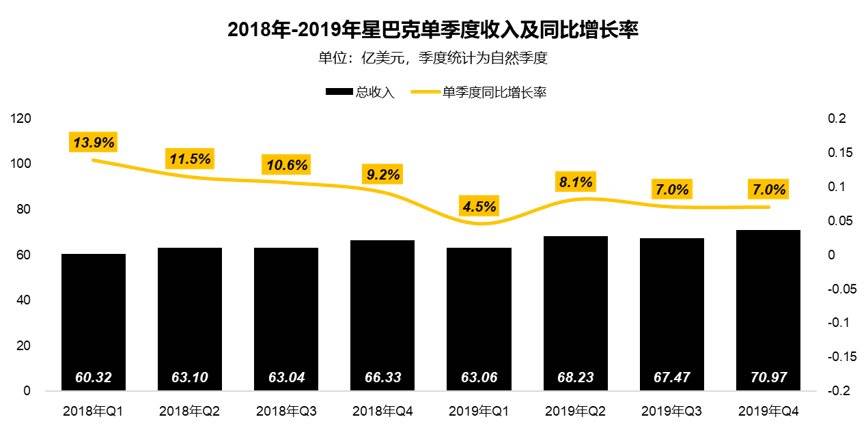

美国工夫1月28日,星巴克(NASDAQ:SBUX)公布了其截至2019年12月29日的四季度业绩呈文。

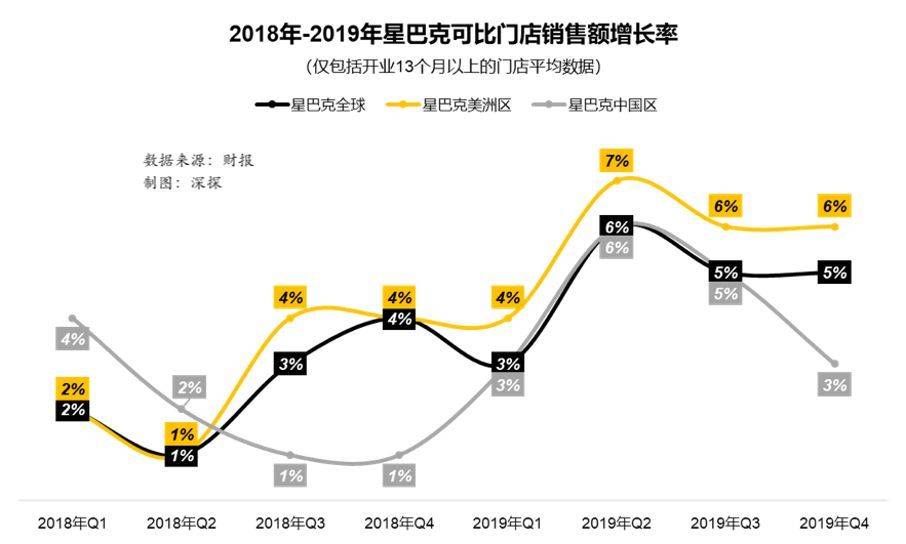

整体上看,星巴克全球可比门店销售额增长率维持5%,同时四季度在全球范围内开设539家新店。截至2019年底,星巴克在全球领有31,795家门店。

瑞幸vs星巴克

不过,星巴克全球业绩的提升主要来自北美。而在其一度引以为傲的中国市场,星巴克正面临剧烈合作,扩张受限、同店销售下降,此外,冠状病毒疫情也增多了将来业绩的不确定性。

在三季度,瑞幸在财报中披露其整体门店层面已经实现盈利,而假如将瑞幸和星巴光复原至同口径下,两家公司依然存在不小的差别。

只管瑞幸一直通过规模化降低了支出、费用率;通过品牌影响力降低了租金、进步了议价才华,但是其在盈利才华上与星巴克还有很大的差距。而反不雅观星巴克,支撑其恒久盈利才华的,则是他不变、强大的供应链,以及超强的品牌溢价才华。

来源:Frost&Sullivan;整理:深探

来源:公司财报;整理:深探

除了扩张受限,星巴克在中国还面临同店增长下降。作为实体零售的核心指标,同店销售额(也称可比门店销售额),一般是指在均匀每个不变经营的门店,每年能够提升的销售额的多少,展现了连锁企业的经营才华、创新才华和留存率。

通过强大的成本撑持以及高效的经营才华,瑞幸在中国市场迅速翻收场面。其国内门店数在2019年底已经跨越星巴克中国,成为中国门店数最多的连锁咖啡品牌。

标题本季度,中国区的同店销售额增长率仅为3%,而全球和北美门店则维持在5%和6%同比增长,而这也表现了星巴克在中国市场的增长效率低于全球以及北美地区程度。

而依据Frost&Sullivan数据显示,2018年中国现磨咖啡市场到达390亿人民币,大约2023年到达1579亿人民币市场规模。更令人欣喜的是,就算已经到达1500亿的市场,现磨咖啡的浸透率也仅仅只要人均5.5杯,股票配资,依然远低于欧美国家。

星巴克自1999年1月在北京开设大陆第一家门店以来,经过了妨害开展、快捷扩张、片面进军的三大开展阶段,见证了中国咖啡市场的萌芽和崛起。截至2019年末,星巴克在中国领有4292家门店,仅次于美国的15188家,是星巴克在全球范围内的第二大市场。

由于星巴克在国内从高端市场切入,在一二线都会有很高的笼罩度和影响力,选址也多是大型商业中心或者办公楼附近。从星巴克在中国各省市店面散布来看,配资网,全国66%摆布的门店集中在北京、上海、广东、浙江、江苏等地。

依据瑞幸官网数据,截至2019年底,瑞幸总门店数已经到达4507家;而四季度财报显示,星巴克中国门店数为4292家,瑞幸已经胜利实现反超。

2019年,瑞幸和星巴克两家收入已经凌驾中国大陆现磨咖啡市场总收入的50%,而这间隔瑞幸创立只不过两年有余。

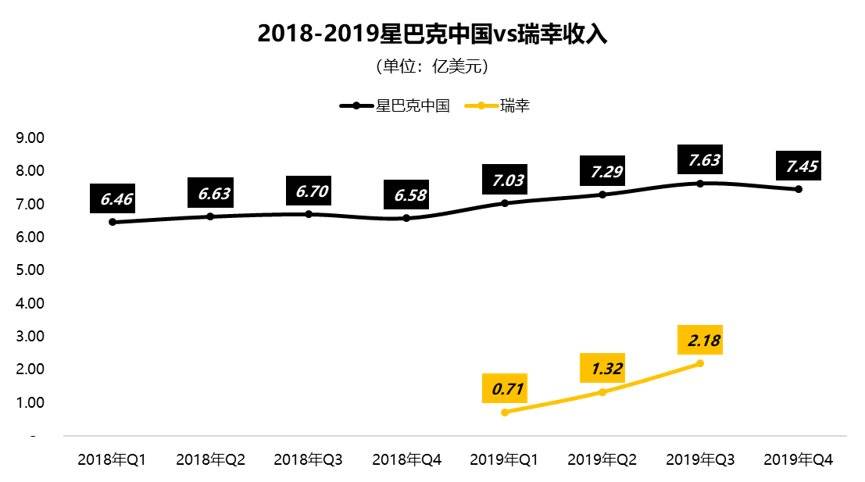

作者:橡皮英雄从收入上来看,星巴克中国区本季度收入为7.45亿美圆,而瑞幸四季度收入将很可能濒临3亿美圆。星巴克中国在收入规模上仍具有鲜亮的劣势,而这也主要体如今客单价、核心出产用户的粘性以及虔诚度上。

依据Euromonitor数据显示,2018年中国大陆地区人均咖啡出产杯数为4.7杯,而台湾地区是中国大陆的4.9倍,香港地区是中国大陆的31.6倍,美国是中国大陆的55.6倍。而此中中国大陆地区现磨咖啡的浸透率更低,2018年人均仅为1.6杯。

专注于核心业务在取得收入增长的同时,也使得公司利润实现稳步提升。本季度,星巴克获得净利润8.85亿美圆,净利率到达12.5%,在过去两年出现不变的态势。

文章来源:深探

2019年第四季度,星巴克实现了70.97亿美圆收入,比拟2018年同期增长了7%。自19年二季度初步,星巴克收入同比增长率根本不变在7%以上,但比拟2018年初,其增长速度已经放缓一半。

星巴克本季度获得收入70.97亿美圆,同比增长7%;实现净利润8.85亿美圆,净利率为12.5%。

中国扩张受限、同店销售下降

只管星巴克在全球范围内仍然势不成挡,但其在中国市场的困局或许会成为其咖啡帝国遇险的第一站。 美国工夫1月28日,星巴克(NASDAQ:SBUX)公布了其截至2019年12月29日的四季度业绩呈文。 星巴克本季度获得收入70.97亿美圆,同比增长7%;实现净利润8.85亿美 ...

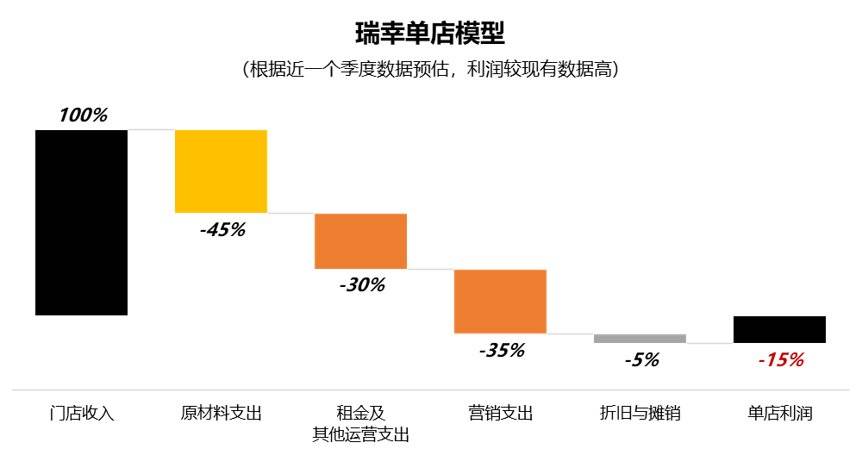

可以看到,股票配资网,在目前的经营情况下,星巴克在包孕营销费用的根底上,单店依然能保持10%的盈利,而瑞幸在门店层面则变为15%摆布的吃亏。其不同主要在原资料老本和经营支出(包孕推广费)上。

依照2019年中国最头部的两家咖啡连锁公司星巴克和瑞幸的收入来推算,两家公司收入占市场总收入凌驾50%。而瑞幸作为一家新兴的咖啡连锁品牌,通过麻利、激进的计谋迅速霸占市场,也从侧面印证了中国咖啡市场的宏大潜力。

收入组成的变革与星巴克的全球开展计谋高度相关。一方面,星巴克为了加强公司对效劳和产品的管控力度,在全球范围内逐步回收加盟门店的所有权。自2017年第四季度初步,星巴克片面回收了中国所有门店的运营权。

只管星巴克在全球范围内仍然势不成挡,但其在中国市场的困局或许会成为其咖啡帝国遇险的第一站。

可以看到,瑞幸在披露的门店层面整体模型中,是不包孕营销支出的,也就是说我们日常获取的咖啡优惠券、各种广告等支出均放在总部层面停止核算,瑞幸门店的老本费用仅包孕原资料、房租水电、固定资产折旧以及人员工资等。

来源:星巴克、瑞幸公司财报;整理:深探

来源:公司财报;整理:深探

另一方面,星巴克为了将运营重心愈加聚焦于连锁咖啡厅业务,已逐步剥离其非核心业务(咖啡吧)。2018年5月星巴克将咖啡店以外的零售和餐饮权以71.5亿美圆发售给雀巢,此外还在2019年9月进行了报纸的供应。

而反不雅观星巴克,其在报表层面是不包孕营销费用的,而是将营销费用作为运营费用的一局部分摊到门店层面。因而假如比照瑞幸和星巴克在单店层面模型,也应将瑞幸的推广支出下放到门店层面。

来源:公司财报;整理:深探

- 上一篇: 自称是小米前员工的范友冬(微博名@小米范友冬)连发数条微博

- 下一篇:三大股指一度均涨逾1%

- 热门文章排行